mozgovik.com

-

- Uh-oh! The Dutch Manufacturing #PMI fell below 50 for the first time since since June 2013!

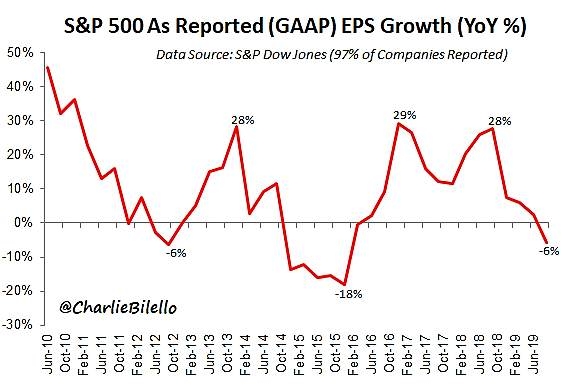

- With 97% of companies reported, S&P 500 GAAP earnings down 6% over the past year, largest decline since Q4 2015.

Большая часть прибыли «Газпрома», не подкреплена реальным денежным потоком «бумажная»

Большая часть прибыли «Газпрома», не подкреплена реальным денежным потоком «бумажная»Большая часть прибыли «Газпрома», не подкреплена реальным денежным потоком «бумажная» прибыль от переоценки акций «Газпром нефти» и валютной переоценки. «Газпрому» принадлежит 95,7% нефтяной компании

Статистической уловкой оказались и данные о экспорте российского газа. Газпром продал по сделке репо газ своему дочернему Газпромбанку.Газпром» начал продавать газ сам себе.

Резкое падение спроса на российский газ в Европе, обвал спотовых цен на газовых хабах и кассовый разрыв в бюджете на десятки миллиардов рублей — довели «Газпром» до продажи газа самому себе.

По итогам первого полугодия поставки газа в Евросоюз упали на 8,9%, а начиная с августа обвал стал двузначным — в первые шесть дней месяца он достигал 22%.

На помощь «Газпрому» пришел таинственный клиент, закупивший около миллиарда кубометров, сообщает «Интерфакс»: этот газ компания включила в свою статистику, хотя поставки не зафиксировал ни один из операторов трубопроводов.

Покупателем газа «Газпрома» стал Газпромбанк, рассказали агентству источники в отрасли.

Авто-репост. Читать в блоге >>> Трамп возобновляет ТОРГОВЫЕ ВОЙНЫ

Трамп возобновляет ТОРГОВЫЕ ВОЙНЫ

«Новое — это хорошо забытое старое».

Роза Бертэн (1824), личная портниха французской королевы Марии-Антуанетты.

Хотя рынки и начали неделю с полномасштабной эйфории, проигнорировав даже «остановку торговой сделки США с Китаем», но эйфория сошла на нет после публикации сегодня утром твитта Трампа о том, что он немедленно восстановит тарифы на импорт стали и алюминия в США из Бразилии и Аргентины.

«Бразилия и Аргентина руководят масштабной девальвацией своих валют, что плохо для наших фермеров. Поэтому, вступив в силу немедленно, я восстановлю Тарифы на всю сталь и алюминий, которые поставляются в США из этих стран », — сказал Трамп в своем твиттере.

Авто-репост. Читать в блоге >>>- ТОРГОВАЯ СДЕЛКА ОСТАНОВЛЕНА

Торговое соглашение между Соединенными Штатами и Китаем в настоящее время «застопорилось из-за законодательства Гонконга», сообщил в воскресенье новостной сайт Axios со ссылкой на источник, близкий к переговорной группе президента США Дональда Трампа.

Китай ввел санкции против американской правозащитной организации Human Rights Watch и приостановил рассмотрение запросов на заход кораблей США в Гонконг. Об этом в понедельник в ходе брифинга заявила официальный представитель МИД КНР Хуа Чуньин.

«Несмотря на решительные протесты Китая, американская сторона настояла на подписании так называемого закона о правах человека и демократии в Гонконге, что является серьезным нарушением норм международного права и вмешательством во внутренние дела Китая. В ответ на необоснованные действия американской стороны мы приняли решение приостановить рассмотрение запросов на посещение Гонконга американскими военными кораблями и самолетами. Мы также приняли санкции в отношении американских неправительственных организаций — National Endowment for Democracy, International Republican Institute, Human Rights Watch, Freedom House и ряда других», — заявила дипломат.

Авто-репост. Читать в блоге >>> Почему хитрые евреи из банка готовы кредитовать субъект под 22% годовых с поручительством и залогами, а наивный люд готов кредитовать под 13% какие-то сраные ООО-шки, которые даже связи с активами заемщика особой не имеют? ВДО-бум стимулирует приходить на рынок таких заемщиков, которым нормальные банки денег бы вообще не дали.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, вот с этим не согласен. Достаточно посмотреть раскрытие информации по многим ВДОшкам, в большинстве своем они получают залоговые кредиты даже дешевле, чем на облигациях, вопрос в дюрации.

Пример — многие лизинги, ПЮДМ (в альфе ниже 10%), Нафтатранс (в сбере ниже 10%) ну и т.д…

alexshein1977, спасибо за мнениеПочему хитрые евреи из банка готовы кредитовать субъект под 22% годовых с поручительством и залогами, а наивный люд готов кредитовать под 13% какие-то сраные ООО-шки, которые даже связи с активами заемщика особой не имеют? ВДО-бум стимулирует приходить на рынок таких заемщиков, которым нормальные банки денег бы вообще не дали.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, вот с этим не согласен. Достаточно посмотреть раскрытие информации по многим ВДОшкам, в большинстве своем они получают залоговые кредиты даже дешевле, чем на облигациях, вопрос в дюрации.

Пример — многие лизинги, ПЮДМ (в альфе ниже 10%), Нафтатранс (в сбере ниже 10%) ну и т.д… Китай ввел санкции против США

Китай ввел санкции против США

Китай ввел санкции против американской правозащитной организации Human Rights Watch и приостановил рассмотрение запросов на заход кораблей США в Гонконг.

Авто-репост. Читать в блоге >>>- Мусорные бонды как горячие пирожки на фоне самой слабой промышленности за 10 лет

Я бы хотел обратить ваше внимание на два простых факта:

Небавалый рассвет рынка мусорных облигаций в России, которые ласково называют ВДО и падение промышленного PMI в России до минимального уровня с 2009 года.

Оба фактора не связаны между собой непосредственно. Но связаны матрично через ставки. Слабая экономика — слабая инфляция — низкие ставки — низкие ставки по депозитам — жадность и желание найти более высокую доходность — спрос на мусор с доходностью 10%+.

Мусор тарят в основном физики, которые не имеют никакой возможности объективно оценить премию за риск, поэтому я уверен, что сейчас премия за риск по мусорным (ВДО) облигациям ниже чем объективная премия за риск. Почему хитрые евреи из банка готовы кредитовать субъект под 22% годовых с поручительством и залогами, а наивный люд готов кредитовать под 13% какие-то сраные ООО-шки, которые даже связи с активами заемщика особой не имеют? ВДО-бум стимулирует приходить на рынок таких заемщиков, которым нормальные банки денег бы вообще не дали.

Как пить дать, всё кончится волной дефолтов. А с учетом того, что PMI в жопе, это говорит о том, что со временем способность платить по ВДО-бондам будет снижаться. Запас времени еще есть, ибо процесс это небыстрый. Но вы всё же держите эти вещи в голове.

Авто-репост. Читать в блоге >>>  Россия - индекс деловой активности в сфере услуг в ноябре - минимум с мая 2009 г

Россия - индекс деловой активности в сфере услуг в ноябре - минимум с мая 2009 г

Индекс деловой активности (PMI) в сфере услуг РФ в ноябре снизился до минимума с мая 2009 года — 45,6 пункта (47,2 пункта в октябре) — сообщает исследовательская организация Markit.

Темпы сокращения новых заказов, полученных российскими производителями, ускорились до максимальных с марта 2009 года.

Занятость в производственном секторе также продолжала сокращаться, а ожидания в отношении объемов производства упали до самого низкого уровня за два года.Инфляционное давление упало до исторически низкого уровня, а ослабление спроса и предоставление скидок привело лишь к незначительному росту отпускных цен.

Markit прогнозирует замедление пром производства в последнем квартале 2019 года и в первые месяцы 2020 года.

источник

Авто-репост. Читать в блоге >>>- ⚠️#россия #pmi #экономика

Россия (ноябрь)

Manufacturing PMI = 45.6 (пред 47.2) - Чел пишет о том как подорожала его страховка здоровья в США

Just got my healthcare renewal. No change in coverage, no change in HC status (knock on wood.)

Premiums up ~20% to $1286/mth, w a $12,500 deductible.

This was ~$450/mth in 2014, w/a lower deductible.

19% CAGR cost inflation at a time when there’s no inflation, LOL - From @WSJ:

«Assets in money-market funds have grown by $1 trillion over the last three years to their highest level in around a decade.»

Details: t.co/p23qHuu3LB t.co/94L9qvUSAz At beginning of year FactSet 2019 S&P 500 earnings ~$174. The S&P 500’s P/E multiple on forward earnings was 14.4x. As of last week, 2019 earnings had fallen to $162.84 (compared to $161.45 in 2018), down 6.4%, which increased S&P 500's multiple to 19.3x.

Тимофей Мартынов, Показатель p/e за последние 10 лет может быть завышен из-за того, что компании потратили триллионы долларов на скупку акций с рынка.

khornickjaadle, да, я на него ваще не смотрюAt beginning of year FactSet 2019 S&P 500 earnings ~$174. The S&P 500’s P/E multiple on forward earnings was 14.4x. As of last week, 2019 earnings had fallen to $162.84 (compared to $161.45 in 2018), down 6.4%, which increased S&P 500's multiple to 19.3x.

Тимофей Мартынов, Показатель p/e за последние 10 лет может быть завышен из-за того, что компании потратили триллионы долларов на скупку акций с рынка.- "Китайские “тревожные кнопки” мигают почти по всем направлениям"

«в СМИ прошла информация о возможном дефолте китайской госкорпорации Tewoo Group, которая имеет крупное подразделение товарно-сырьевого трейдинга. Сейчас Tewoo Group предложила инвесторам план реструктуризации долга, который может быть принят в ближайшие две недели — до того, как 16 декабря компания должна выплатить $300 млн. по облигационному займу. Компании не хватает краткосрочной ликвидности, поэтому участники рынка опасаются, что кризисная ситуация может привести к негативному давлению на сырьевых рынках в азиатском регионе.»

Авто-репост. Читать в блоге >>> - At beginning of year FactSet 2019 S&P 500 earnings ~$174. The S&P 500’s P/E multiple on forward earnings was 14.4x. As of last week, 2019 earnings had fallen to $162.84 (compared to $161.45 in 2018), down 6.4%, which increased S&P 500's multiple to 19.3x.

mozgovik.com

Полезные материалыЧтобы купить акции, выберите надежного брокера: