Завтра в Америке новая гражданская война, какую цену вы тогда увидите?

Национальное Достояние, меньше телевизор смотрите

MrDenis, данный тезис я выдвинул исходя лишь из чтения иносми, Reddit + Twitter + Gab + собственные логические умозаключения исходя из доступных материалов(видео, идеологическая повестка и т.д.).

Национальное Достояние, напомнить кто по телевизору призывал газпром покупать когда цена была 250?

MrDenis, так, а он не прав чтоли? Газпром дешевле Старбакса стоит, дешевле P/BV = 0.26!!!

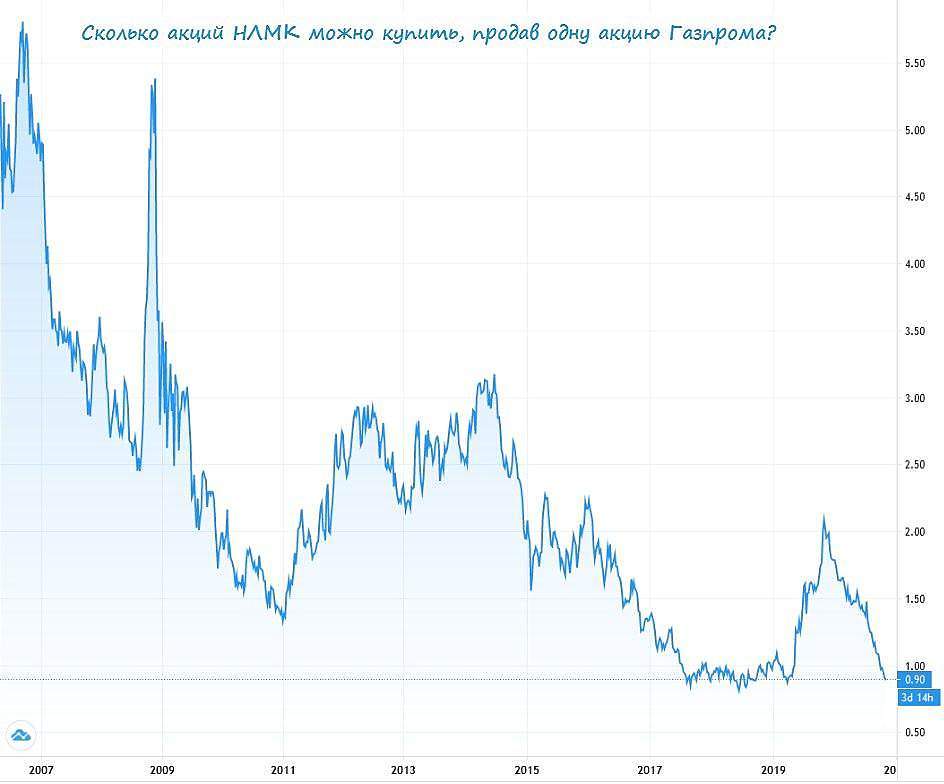

Национальное Достояние, газпром всегда дешево стоил, но нафиг никому не нужен был потому что бумага бесперспективная и обреченная болтаться постоянно в боковике, раз в 10 лет взлетая на новостях о дивидендах или холодной зиме. Ну её нафиг эту лотерею.

Добрый Енот, хорошо, а что у нас на фондовом рынке за исключением отдельных яндексов, не обречено на то же самое? Ну вот что? Естественные монополии Россетей? Это как бы норма всё.

Национальное Достояние, да я больше скажу — в 2009 и про Амазон, например, с его 12 годами бзсхднсти можно было писать — «бумага бесперспективная и обреченная болтаться постоянно в боковике».

any_to_real, Амазон растущая компания и всегда ею была. Газпром растущей компанией был максимум в начале нулевых, сейчас это просто генератор кэша, развития там уже никакого, кроме закапывания денег в бесперспективные и никому не нужные трубопроводы, которые никоим образом положительно не влияют на прибыль миноритариев

Добрый Енот, никому не нужные трубопроводы? Турецкий поток 97% загрузки, Северный поток 1 103% загрузки, 30 летний контракты, 160 миллиардов кубометров газа в год такие ненужные шо капец!

Национальное Достояние, вот каждый видит только те факты, которые подходят под его торговую стратегию. Турецкий поток как и северный стали объектом геополитики, а не экономики. И если бы они были так экономически успешны, то акции бы росли, а не падали.

КОТ ЛЕОПОЛЬД, Сбербанк экономически успешен, его акции так же не растут. Сургутнефтегаз вообще имеет триллионы рублей на счетах, а болтается около 32. Видимо дело не только в Газпроме и названных компаниях, а в стране и персонах, которые её возглавляют, они вносят отрицательный вклад в капитализацию компаний. Разумеется, если изоляционизм России пойдёт дальше, то и компании будут дальше дешеветь.

Auximen, типа этот изоляционизм зависит от персон, которые страну возглавляют, ага

Точнее, изоляционизм может и зависит, ага, но уменьшение изоляционизма к росту капитализации компаний точно не приведет

any_to_real, я считаю, что между персонами и изоляционизмом есть прямая связь. Страна не стала изгоем сама по себе. Что касается стран Запада, хоть из всех СМИ пропаганда и внушает наличие агрессивных настроений по отношению к России, странам запада много выгоднее, выражаясь словами Трампа, заключать сделки и сотрудничать. Уменьшение изоляционизма приведёт к моментальной переоценке активов. Собственно говоря, изоляционизм — это основная причина столь дешёвого российского рынка.

Но это всё политика. Я к тому, что не только в Газпроме причины низкий котировок. Сбербанк, генерирующий сумасшедший денежный поток и прибыль, тоже падает ипо мультипликаторам стоит копейки для такой компании. Из адекватно оцененных на российском рынке, пожалуй, Яндекс. Но это нидерландская компания)) Ещё можно предположить, что Новатэк оценен адекватно, но там сложнее.