да. от сурпрефа капнули на открывашку и альфу

zzznth, Ну вот, дело пошло!

да. от сурпрефа капнули на открывашку и альфу

Выручка очень сильно просела: 26 млрд за 1 полугодие 2021 года против 40 млрд за 1 полугодие 2020 года. И только из-за того, что прочие расходы существенно снизились с 25 млрд до 9 млрд, прибыль не так сильно упала. Опять прочие расходы. Что там спрятано?

Aleksei_Vladimirovich_T, не смотрите рсбу и все

А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

Николай, ну вот по логике с мелким фф проще двидения большие делать…

zzznth, а принудительный выкуп тут не светит?

Роман Ранний, ну, такой риск всегда есть, да (но вот например байбек делали объемом больше фри флоата, а значит с другой целью — деньги получить)

zzznth, а есть ссылка на новость?

Роман Ранний, quote.rbc.ru/news/short_article/60cafba19a79474f8ad3135a

например

если скупают до 10% акций — значит явно хотят и сами что-то съесть

zzznth, чето прям они мне сейчас тмк пумпянского напомнили… дивы крохотные дали выкуп объявили… а потом как…

drumer, ну там все-таки большой фф был изначально. и цель скупить подешевле — продать подороже мне понятна.

тут то у кого скупать?

zzznth, дождемся закрытия выкупа, поймем у кого выкупили… если как ии предполагалось у своих, то конечно понятно что это скрытые дивы

drumer, ну вот хотели бы — могли и дивами бы дать, тем более говорили, что основная масса дивов будет под конец года, т.к. надо долг подгасить

Не очень понимаю пока их логику. Но посмотрим, скоро все прояснится

zzznth, Мне кажется просто не хотят именно сейчас платить дивы. Что бы не мелькать. А к концу года и выборы пройдут, и не так уж прям деньги будут нужны царю. Да и еще и если решили выкупить, то зачем бумагу было раздувать. Поэтому дали копейки, затем выкупили часть хотя бы с рынка по сути дешево. В любом случае фф сократится, а это хорошо. Сейчас рынок привязан к цифре 6050, а пройдет выкуп бумага будет расти. Конъюнктура хорошая, бумаг на руках меньше стало, выкупленные бумаги погасят скорее всего. Думаю если к концу года 300+ руб дадут, бумага 6500 точно стоить будет, скорее выше думаю что 6700-7000 более чем реалистично. Да глядишь еще и какие-нибудь телеграмщики заинтересуются) бумагой. Они любят всякий неликвид впаривать лохам. Тут вообще можно хоть сколько сделать. Вспомнят тут все и Карбамид-6, и история роста, хорошие отчеты и дивы. И с Фосагрой сравнят. И еще что нить про поглощение теслой наплетутВообщем телеграмщики, за вас половину работы уже сделал. )

ahgree, где вы раздутие увидели?

А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

Николай, ну вот по логике с мелким фф проще двидения большие делать…

zzznth, а принудительный выкуп тут не светит?

Роман Ранний, ну, такой риск всегда есть, да (но вот например байбек делали объемом больше фри флоата, а значит с другой целью — деньги получить)

zzznth, а есть ссылка на новость?

Роман Ранний, quote.rbc.ru/news/short_article/60cafba19a79474f8ad3135a

например

если скупают до 10% акций — значит явно хотят и сами что-то съесть

zzznth, чето прям они мне сейчас тмк пумпянского напомнили… дивы крохотные дали выкуп объявили… а потом как…

drumer, ну там все-таки большой фф был изначально. и цель скупить подешевле — продать подороже мне понятна.

тут то у кого скупать?

zzznth, дождемся закрытия выкупа, поймем у кого выкупили… если как ии предполагалось у своих, то конечно понятно что это скрытые дивы

drumer, ну вот хотели бы — могли и дивами бы дать, тем более говорили, что основная масса дивов будет под конец года, т.к. надо долг подгасить

Не очень понимаю пока их логику. Но посмотрим, скоро все прояснится

А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

Николай, ну вот по логике с мелким фф проще двидения большие делать…

zzznth, а принудительный выкуп тут не светит?

Роман Ранний, ну, такой риск всегда есть, да (но вот например байбек делали объемом больше фри флоата, а значит с другой целью — деньги получить)

zzznth, а есть ссылка на новость?

Роман Ранний, quote.rbc.ru/news/short_article/60cafba19a79474f8ad3135a

например

если скупают до 10% акций — значит явно хотят и сами что-то съесть

zzznth, чето прям они мне сейчас тмк пумпянского напомнили… дивы крохотные дали выкуп объявили… а потом как…

drumer, ну там все-таки большой фф был изначально. и цель скупить подешевле — продать подороже мне понятна.

тут то у кого скупать?

zzznth, дождемся закрытия выкупа, поймем у кого выкупили… если как ии предполагалось у своих, то конечно понятно что это скрытые дивы

drumer, ну вот хотели бы — могли и дивами бы дать, тем более говорили, что основная масса дивов будет под конец года, т.к. надо долг подгасить

Не очень понимаю пока их логику. Но посмотрим, скоро все прояснится

А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

Николай, ну вот по логике с мелким фф проще двидения большие делать…

zzznth, а принудительный выкуп тут не светит?

Роман Ранний, ну, такой риск всегда есть, да (но вот например байбек делали объемом больше фри флоата, а значит с другой целью — деньги получить)

zzznth, а есть ссылка на новость?

Роман Ранний, quote.rbc.ru/news/short_article/60cafba19a79474f8ad3135a

например

если скупают до 10% акций — значит явно хотят и сами что-то съесть

zzznth, чето прям они мне сейчас тмк пумпянского напомнили… дивы крохотные дали выкуп объявили… а потом как…

drumer, ну там все-таки большой фф был изначально. и цель скупить подешевле — продать подороже мне понятна.

тут то у кого скупать?

А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

Николай, ну вот по логике с мелким фф проще двидения большие делать…

zzznth, а принудительный выкуп тут не светит?

Роман Ранний, ну, такой риск всегда есть, да (но вот например байбек делали объемом больше фри флоата, а значит с другой целью — деньги получить)

zzznth, а есть ссылка на новость?

Роман Ранний, quote.rbc.ru/news/short_article/60cafba19a79474f8ad3135a

например

если скупают до 10% акций — значит явно хотят и сами что-то съесть

а добавьте в события, что 16 го отчет будет за 1П

bcs-express.ru/novosti-i-analitika/kakie-kompanii-zaplatiat-vysokie-dividendy-do-kontsa-goda БКС прогнозирует дивы за 1 полугодие 5-7%

Ivan98, на доход.ру прогноз на слабые дивы.

Metzger, как-то не помню чтобы прогнозы дохода были качественными

возможно, они просто редко обновляются

Кстати кто в теме, почему инвесторы не любят Юнипро?

Компания обещает платить 20млрд. в год, такой див. доходности нет на рынке, но тем не менее акции просто отказываются расти ?

Инвесторы сомневаются в менеджменте?

Ром, нашел причину?

Тимофей Мартынов, нет

Есть опасения что купит ИнтерРАО, но этого мало на мой взгляд.

Роман Ранний, ну, получается, что по текущей див политике компания должна всю прибыль на дивы пускать

это немного опасная ситуация

zzznth, даже Ленэнерго пр. (из глубокого эшелона), даёт меньше див. дох.

Роман Ранний, ну тут еще нюанс что зачем мтс платить дивы понятно — они нужны системе

а в юнипро ситуация не настолько очевидная

в ленке кстати понадежнее ситуация как по мне: все-таки устав, да и доля ЧП разумная.

Но конечно соглашусь, что потенциал апсайда у юнипро неплохой.

Кстати кто в теме, почему инвесторы не любят Юнипро?

Компания обещает платить 20млрд. в год, такой див. доходности нет на рынке, но тем не менее акции просто отказываются расти ?

Инвесторы сомневаются в менеджменте?

Ром, нашел причину?

Тимофей Мартынов, нет

Есть опасения что купит ИнтерРАО, но этого мало на мой взгляд.

Роман Ранний, ну, получается, что по текущей див политике компания должна всю прибыль на дивы пускать

это немного опасная ситуация

Кстати кто в теме, почему инвесторы не любят Юнипро?

Компания обещает платить 20млрд. в год, такой див. доходности нет на рынке, но тем не менее акции просто отказываются расти ?

Инвесторы сомневаются в менеджменте?

Ром, нашел причину?

Тимофей Мартынов, нет

Есть опасения что купит ИнтерРАО, но этого мало на мой взгляд.

Роман Ранний, ну, получается, что по текущей див политике компания должна всю прибыль на дивы пускать

это немного опасная ситуация

А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

Николай, ну вот по логике с мелким фф проще двидения большие делать…

zzznth, а принудительный выкуп тут не светит?

Роман Ранний, ну, такой риск всегда есть, да (но вот например байбек делали объемом больше фри флоата, а значит с другой целью — деньги получить)

А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

Николай, ну вот по логике с мелким фф проще двидения большие делать…

а аэрофлот то взлетает. ща маринка не удвоит, а учетверит позицию и совсем в космос полетит

пишет

t.me/AROMATH/2483

[ Альбом ]

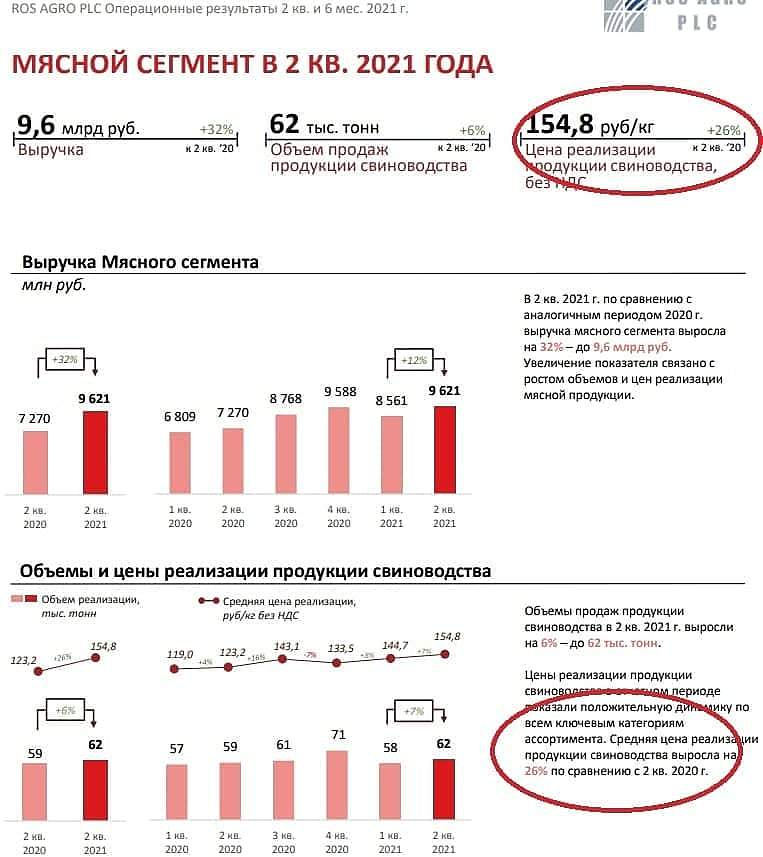

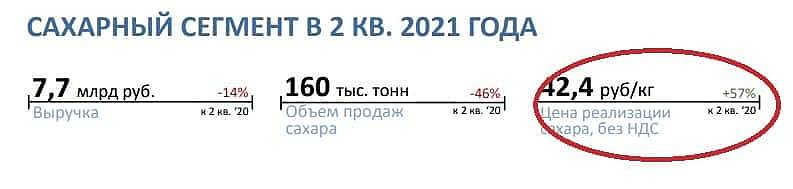

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

Михаил Б, ну там кстати хитро

С другой стороны и подсолнечника новый из-за пошлин более дешев будет

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, а он вообще отчёт открывал?

Рентабельность по ебттде в масложире 12% была

Еще из интересного: Русагро уже получает процентных доходов на 0.5 ярда больше, чем сама платит процентных расходов. Вот они льготные кредиты что делают. Это 2 ярда халявной прибыли за год!

Выручка за квартал 50 ярдов (!) колоссальные +52%; за год будет 200+ ярдов

Скор. ебитда 11.2 ярда (плюс сто двадцать три процента к 1кв 20го), повторили титанический результат прошлого квартала (4й квартал всегда самый мощный). LTM EBITDA уже 38 ярдов, к выходу отчета за полугодие станет ~45.

Рентабельность по скор. EBITDA увеличилась до 22% за 1кв21 (год назад была 15%)

Прибыль за квартал 6.5 ярдов (!) или 48.7р/расписку. Если дадут работать, то будет 200+р на расписку за 21й год.

Кроме того, можно отметить снижение отношения долга к ебитде до 1.62; но тут надо помнить, что эффективный долг то и того меньше (раз проценты работают в плюс).

В принципе, после успешных прогнозов на основе операционных или рсбу отчетов, остается лишь проверить нет ли каких-то сильных упущение и уточнить циферки. Да поискать что-нибудь интересное.

Итак, по выручке всё понятно 39 ярдов за квартал (!), +39% к 1кв20. Помог рост цен, ослабление рубля и +6% органического роста в объемах продаж. Отмечу, что в 21-м году ожидаются вводы дополнительных мощностей. Фактор органического роста будет присутствовать и в последующие периоды.

EBITDA и вовсе удвоилась. +116% до 15.7 ярдов за квартал. Долларовые цены растут, маржинальность растет. Отмечу, что небольшой рост себестоимости есть и обусловлен а) индексацией зарплат б) валютными зарплатами (оказывается, частично есть и такие).

Уровень рентабельности по EBITDA вырос до 40% с 26% за аналогичный период 2020 года. — опять же, спасибо росту цен: он все-таки существенно обгоняет 2% рост себестоимости. Напомню, что в удачный 18-й год, рентабельность 34%, а в топовый 15-й — и вовсе 45%.

чистый долг/LTM EBITDA снизился до 2,. в рублевом или 2.2 в долларовом эквиваленте. На конец 20-го года был 2.8; снижение более чем заметное. Почему только от выбора валюты этот коэффициент может зависеть в упор не понимаю...

Прибыль за период 10.6 ярдов, общий совокупный доход — 11.4 ярда (туда еще включена переоценка инвестиций в польскую grupa azoty)

Отмечу, что я постоянно упоминаю, что на ЧП ориентироваться не очень корректно — ибо есть валютная переоценка. В 1кв21: было 12.7 ярдов операционной прибыли, 0.5 ярдов расходов по процентам, а также две волатильные величины: собственно валютная переоценка на 0.6 ярда расходов и прибыль от хеджа на 1.4 ярда. Итого «стабильных» 12.2 ярда операционной прибыли. Т.о. без учета прибылей или убытков от валютных колебаний (и соответственно хеджей) компания генерит более 10 ярдов прибыли за квартал после уплаты налогов.

Скоро годовое собрание и небольшие годовые дивы в 30р, но следует учесть, что компания ориентируется на стабильность дивидендов за календарный год, а не по итогам какого-то года. Так что ближе к концу 21го года ждут хорошие дивиденды. Обещают направлять не менее $200M в год.

P.S. Прогноз на год давать еще рановато, но судя по динамике цен на основные виды продукции средняя цена за 2й квартал будет не меньше, чем за 1й. А значит можно ожидать такого же (если не лучше) отчета за 2й квартал. Кроме того, все идет к тому, что показатель долг/ебитда станет меньше 2х уже к отчету за 1е полугодие