4 тысячные процента

11 лямов где-то в рублях

ну неплохая покупка

zzznth, вот реально он же не ради дивидендов в 30р брал =)

4 тысячные процента

11 лямов где-то в рублях

ну неплохая покупка

Тот же сур(преф), вид сбоку

IPbuilder,

А для чего лично вам это нужно? Дивы всё равно через 9 мес ещё + полно таких прогнозов уже от всех.

Z_Mc, не 9 а 3

будет известен курс на конец года — будут известны дивы (ну с точностью до нескольких копеек)

Какое отношение цена на физическое золото имеет для капитализации компании? Я всегда думал, что имеет значение рентабельность, затраты на производство и восстановление производственных фондов, стоимость труда и производительность труда.

Какого чёрта все цену золота обсуждают?

Krefator, вам прям премию надо давать за такие гениальные мысли

в общем с учетом депозитарки весьма невеселые дивы

но может если сильно просядет, будет неплохое время для покупок

zzznth, нормально просядет)) у ВТБ идея покупки истекает через неделю. Истекает как по времени так и по стопу. Поэтому пролив может быть и больше текущего. Думаю % на 9 припадет к выплате депозитарки(((

Serj90, я в целом позитивно к эталону отношусь. но сам рост скорее всего будет уже в 2022

в общем с учетом депозитарки весьма невеселые дивы

но может если сильно просядет, будет неплохое время для покупок

Да, кстати, по поводу доп налогов на большие дивы и маленькие капексы, изъятие сверхдоходов, и т.д., как у металлургов, я считаю, что русагро, как и всему сектору, это не грозит, так как это приведет к увеличению цен у производителей и повышения цены в рознице. При текущих уровнях доходов населения это вызовет еще большее недовольство масс по отношению к государству. Все таки продукты мы покупаем каждый день, а вот бытовые изделия из металла гораздо реже.

koharu, что именно не грозит? стабилизация внутренних цен достигается экспортной пошлиной и все. она тут крайне большая

Роман Ранний, во заряжают! Так-то я не против конечно, но когда выглядит слишком сладко, обычно обломы.

Geist, менеджмент минимум 36 руб. обещал по итога 2021 года, так что вполне реалистично

Роман Ранний, обещать не значит жениться, как ты понимаешь. Если такое «В гостях у сказки» реально сбудется, мне надо срочно наращивать позу, а она уже и так большая. Вот и приходится голову ломать, верить или нет. Пока закладываюсь только на 30-32 и только на 1 год, а тут по 40+ и целых 3.

Geist, не совсем так.

это за 1П прибыль на дивы 36. И оснований предполагать, что 2П будет хуже 1П как-то совсем не видно…

zzznth, 36 — это 100% ДД, а выплата 50%.

Geist, что за бред? 36 это уже 50% от чистой прибыли поделенное на количество акций.

В реальности по моим расчетам див будет от 40 до 45 или даже 50 (в зависимости от того насколько сильно нынешние цены привязаны к спотовым).

Evvibris,

первый халф года. всё правильно он говорит, 36 это 100%

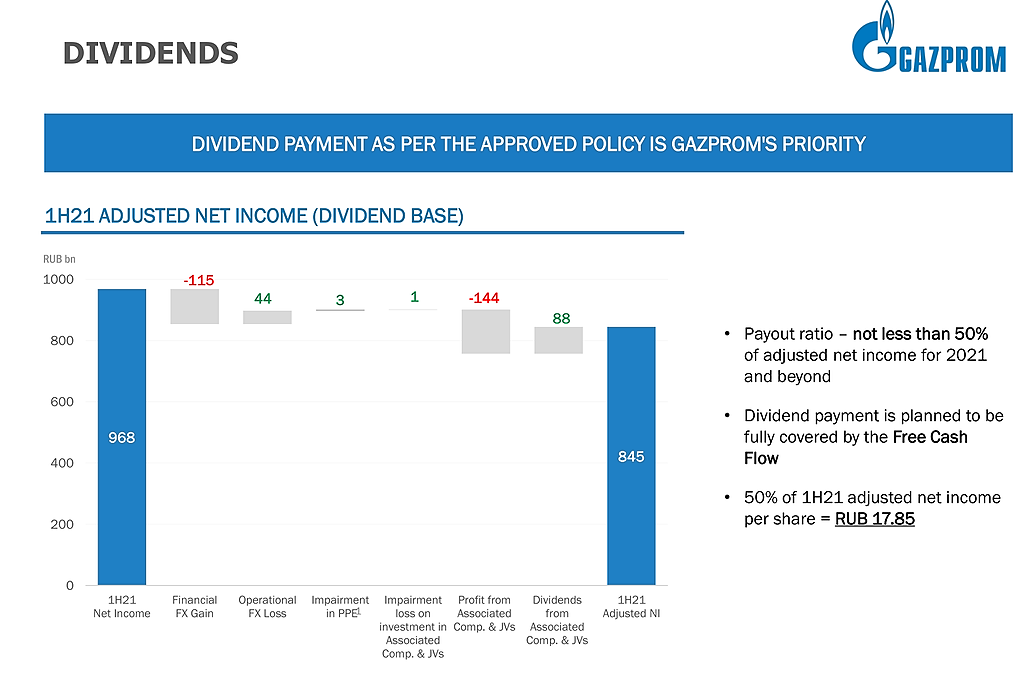

www.gazprom.ru/f/posts/57/982072/gazprom-ifrs-6mnth2021-presentation.pdf

Центурио́н, учитывая, что цитируемый мною человек, говорит о том, что он ожидает дивиденд в 32, то не уверен, что он имел ввиду то же, что и вы. Но в целом можно и так видеть ситуацию.

Evvibris, не ну моя модель на минималках, если всех кинут, то дивы 30 и цена 420

а как максимум — всё пройдёт по плану и дивы 45, цена по 555

Центурио́н, если всех кинут (например воспользуются оговоркой о коэффициенте долга), то могут и вообще ничего не выплачивать, окончательно спустив репутацию в унитаз.

А пока лично все мои расчеты (а у меня их уже дофига) дают результаты от 40 до 45, есть даже несколько в диапазоне 50...70 (но это только если бы была сильная привязка к TTF, да еще и с лагом). Наиболее вероятным на данный момент выглядит результат в 43.

Доходность я ожидают в 8.5%, а значит цену на уровне 506 за акцию. Локальный пик на мой взгляд будет во время выпуска отчета за первый квартал следующего года (т.е. где то в конце мая).

ЗЫ все мною указанное предполагает, что дальше цена на газ расти не будет, и до конца года уйдет в боковик или даже будет умеренное падение. Если же рост продолжится, или если боковик продолжится до конца первого квартала следующего года, то результаты будут значительно выше.

Evvibris, только вот у них есть привязка к долг/ебитда. на такой растущей ебитде сложно будет оправдаться высоким долгом

Роман Ранний, во заряжают! Так-то я не против конечно, но когда выглядит слишком сладко, обычно обломы.

Geist, менеджмент минимум 36 руб. обещал по итога 2021 года, так что вполне реалистично

Роман Ранний, обещать не значит жениться, как ты понимаешь. Если такое «В гостях у сказки» реально сбудется, мне надо срочно наращивать позу, а она уже и так большая. Вот и приходится голову ломать, верить или нет. Пока закладываюсь только на 30-32 и только на 1 год, а тут по 40+ и целых 3.

Geist, не совсем так.

это за 1П прибыль на дивы 36. И оснований предполагать, что 2П будет хуже 1П как-то совсем не видно…

zzznth, 36 — это 100% ДД, а выплата 50%.

Geist, и?

Роман Ранний, во заряжают! Так-то я не против конечно, но когда выглядит слишком сладко, обычно обломы.

Geist, менеджмент минимум 36 руб. обещал по итога 2021 года, так что вполне реалистично

Роман Ранний, обещать не значит жениться, как ты понимаешь. Если такое «В гостях у сказки» реально сбудется, мне надо срочно наращивать позу, а она уже и так большая. Вот и приходится голову ломать, верить или нет. Пока закладываюсь только на 30-32 и только на 1 год, а тут по 40+ и целых 3.

Geist, не совсем так.

это за 1П прибыль на дивы 36. И оснований предполагать, что 2П будет хуже 1П как-то совсем не видно…

русагро на открывашку. все как полагается 89 центов на бумагу

на альфу пока не пришли

Производство в I полугодии 2021 года увеличилось на 1% в сравнении год к году и составило 714 тыс. унций золотого эквивалента. Объем продаж золота сохранился на уровне 595 тыс. унций, на 40 тыс. унций меньше объема производства, преимущественно в связи с ростом запасов концентрата Кызыла на складах или в пути. Объем продаж серебра снизился на 19% и составил 8 млн унций на фоне разрыва между производством и реализацией серебряного концентрата, который будет устранен во II полугодии 2021 года.

вот еще интересное (хотя в принципе после операционного отчета было понятно)

в общем отчет вроде чуть хуже чем мог бы быть, но причины более чем понятны, и за второй квартал отыграют.

А чо полетели-то так?

Дмитрий, да в последние дни весь рынок мотает туда сюда, а тут мало ликвидная бумага где цену двинуть довольно просто. Хорошая возможность докупить кому надо.

Sergei Degtiarev, да что то я присматриваюсь к стакану уже с начала недели стоят парни от 90000 лотов на продажу, и сегодня был он и уронил цену!

Евгений, там сейчас висит 260к на продажу. Необычный объем для данной бумаги.

Sergei Degtiarev, Да только увидел на 123! вот кто распродает актив и зачем?

Евгений, может быть кто-то выходит чтобы не платить депозитарку за хранение гдр. Лично я на 129 вышел, но щас снова захожу

Дмитрий, так до нее же вроде еще далеко

Sergei Degtiarev, я не знаю точно, но я когда-то гуглил, и мне попадалась инфа, что дело будет 4 октября (не ручаюсь). Может кто-то вылез пока цена высокая, чтобы потом опять перезайти уже после комиссии

Дмитрий, 27 сентября фин отчет за первое полугодие, странно перед ним выходить, так как он может существенно повлиять на переоценку бумаги по фундаменталу.

Sergei Degtiarev, ну почему странно

ожидаете, что он будет плохой — разумно выйти. ожидаете что хороший — разумно зайти

наигранный рост, всё уже в цене. Русагро пару лет уже платит около 50% прибыли

Расим Касимов, похоже есть что-то ещё, растут все кто связан с продовольствием

Роман Ранний, а кто все? Черкизон и РусАгро? У них у каждого своя причина.

LynxC, ФосАгро и Акрон, а больше никого нет

Роман Ранний, ну блин, Фося и Акрон довольно условно связаны с продовольствием ))

LynxC, ну да, условно, рост цены на продовольствие практически полностью перекладывается в рост цены на удобрения)

Роман Ранний, ну нет. по крайней мере пока цены в РФ зафиксированы

zzznth, это кто сказал? пошлины есть, а фиксированной цены нет

Роман Ранний, российский химический союз (или как-то так). Говорили что на врем посевной осенней цены зафиксят. Вроде во всех форумах химиков была новость

zzznth, при чём тут это?

цены на продовольствие в мире, влияют на цену в РФ

цена на продовольствие в мире, влияет на цену удобрений в мире, основная прибыль для Акрона и Фосагро это экспорт

Роман Ранний, не очень тезис может понял?

В мире рост цен на продовольствие компенсируется ростом цен на удобрения (а значит — маржинальность не меняется)? Или в России?

zzznth, Если пшеница выросла на 30%, то азотные удобрения тоже вырастут на 30 % (грубо).

Следовательно, если ожидается рост цен на продовольствие, то можно ждать рост цен на удобрения.

В мире и РФ.

Роман Ранний, ну они уже выросли весьма неслабо так...

по крайней мере в мире рост удобрений был сильнее, чем рост агропродукции

p.s. но вот пока химия растет, как-то больше хочется в ней быть, чем в агро, где рост на продукцию замедлился

наигранный рост, всё уже в цене. Русагро пару лет уже платит около 50% прибыли

Расим Касимов, похоже есть что-то ещё, растут все кто связан с продовольствием

Роман Ранний, а кто все? Черкизон и РусАгро? У них у каждого своя причина.

LynxC, ФосАгро и Акрон, а больше никого нет

Роман Ранний, ну блин, Фося и Акрон довольно условно связаны с продовольствием ))

LynxC, ну да, условно, рост цены на продовольствие практически полностью перекладывается в рост цены на удобрения)

Роман Ранний, ну нет. по крайней мере пока цены в РФ зафиксированы

zzznth, это кто сказал? пошлины есть, а фиксированной цены нет

Роман Ранний, российский химический союз (или как-то так). Говорили что на врем посевной осенней цены зафиксят. Вроде во всех форумах химиков была новость

zzznth, при чём тут это?

цены на продовольствие в мире, влияют на цену в РФ

цена на продовольствие в мире, влияет на цену удобрений в мире, основная прибыль для Акрона и Фосагро это экспорт

Роман Ранний, не очень тезис может понял?

В мире рост цен на продовольствие компенсируется ростом цен на удобрения (а значит — маржинальность не меняется)? Или в России?

zzznth, Если пшеница выросла на 30%, то азотные удобрения тоже вырастут на 30 % (грубо).

Следовательно, если ожидается рост цен на продовольствие, то можно ждать рост цен на удобрения.

В мире и РФ.

Роман Ранний, ну они уже выросли весьма неслабо так...

по крайней мере в мире рост удобрений был сильнее, чем рост агропродукции

p.s. но вот пока химия растет, как-то больше хочется в ней быть, чем в агро, где рост на продукцию замедлился

Итак, отчёт ожидаемо вышел неплохим (возможно сегодня-завтра поясню почему считаю, что не все так здорово).

На дивы направили стандартные 50% ЧП МСФО. Див доходность за полгода 5.6. Если смотреть на доходность за 12 месяцев, то будут и вовсе космические 12%.

Главный вопрос: а что же дальше?

С одной стороны, с сентября будут вывозные пошлины на масло — ключевой сегмент Русагро. С другой, масло будет производится из нового подсолнечника, экспорт которого тоже облагается пошлиной. Так что влияние на маржинальность может быть в обе стороны. Кроме того, 4й квартал исторически самый сильный в году, поскольку сельхозсегмент имеет очевидную сезонность.

Так что пока я склонен считать, что второе полугодие будет не слабее первого

zzznth, к сожалению, времени написать пост не было… никак блин руки не дойдут

но если одной картинкой почему все может быть не так радужно то вот

при рентабельности по скорр. ебитде масложирового сегмента в 13% (2кв 21) и 12% (1кв 21) коррекция цен может быть слишком уж больной. А ведь в июне она и началась!

Плюс неопределенности: как изменится себестоимость из-за экспортных пошлин (есть и плюсы — дешевле сырье, но есть и минусы — пошлины то и на продукцию есть).

P.S. Написанное НЕ означначает, что Русагро плохая компания, надо срочно распродавать и т.п. Просто в моем понимании слишком много неопределенностей возникло, а потенциал роста уже не такой привлекательный. Возможно, после 3го квартала вернусь

zzznth, и выросла она неслабо!

Роман Ранний, в сильную коррекцию я не очень верю, но вот даже цены июня достаточно чтобы самый топовый сегмент начал работать в ноль.

Там конечно есть и другие сегменты, которые вытянут, но… .

наигранный рост, всё уже в цене. Русагро пару лет уже платит около 50% прибыли

Расим Касимов, похоже есть что-то ещё, растут все кто связан с продовольствием

Роман Ранний, а кто все? Черкизон и РусАгро? У них у каждого своя причина.

LynxC, ФосАгро и Акрон, а больше никого нет

Роман Ранний, ну блин, Фося и Акрон довольно условно связаны с продовольствием ))

LynxC, ну да, условно, рост цены на продовольствие практически полностью перекладывается в рост цены на удобрения)

Роман Ранний, ну нет. по крайней мере пока цены в РФ зафиксированы

zzznth, это кто сказал? пошлины есть, а фиксированной цены нет

Роман Ранний, российский химический союз (или как-то так). Говорили что на врем посевной осенней цены зафиксят. Вроде во всех форумах химиков была новость

zzznth, при чём тут это?

цены на продовольствие в мире, влияют на цену в РФ

цена на продовольствие в мире, влияет на цену удобрений в мире, основная прибыль для Акрона и Фосагро это экспорт

Роман Ранний, не очень тезис может понял?

В мире рост цен на продовольствие компенсируется ростом цен на удобрения (а значит — маржинальность не меняется)? Или в России?

Итак, отчёт ожидаемо вышел неплохим (возможно сегодня-завтра поясню почему считаю, что не все так здорово).

На дивы направили стандартные 50% ЧП МСФО. Див доходность за полгода 5.6. Если смотреть на доходность за 12 месяцев, то будут и вовсе космические 12%.

Главный вопрос: а что же дальше?

С одной стороны, с сентября будут вывозные пошлины на масло — ключевой сегмент Русагро. С другой, масло будет производится из нового подсолнечника, экспорт которого тоже облагается пошлиной. Так что влияние на маржинальность может быть в обе стороны. Кроме того, 4й квартал исторически самый сильный в году, поскольку сельхозсегмент имеет очевидную сезонность.

Так что пока я склонен считать, что второе полугодие будет не слабее первого

zzznth, к сожалению, времени написать пост не было… никак блин руки не дойдут

но если одной картинкой почему все может быть не так радужно то вот

при рентабельности по скорр. ебитде масложирового сегмента в 13% (2кв 21) и 12% (1кв 21) коррекция цен может быть слишком уж больной. А ведь в июне она и началась!

Плюс неопределенности: как изменится себестоимость из-за экспортных пошлин (есть и плюсы — дешевле сырье, но есть и минусы — пошлины то и на продукцию есть).

P.S. Написанное НЕ означначает, что Русагро плохая компания, надо срочно распродавать и т.п. Просто в моем понимании слишком много неопределенностей возникло, а потенциал роста уже не такой привлекательный. Возможно, после 3го квартала вернусь