Кто-нибудь в курсе, после нового года эта бумага станет недоступной для покупки неквалифицированными инвесторами? Или нет? А для продажи?

Максим, fа откуда вообще такая информация?

Ну так сегодня в индекс включены депозиарки Русагро, а не исключены

dvk1965, читал о том, что на фоне глобальной реаллокации как раз из россии отток средств будет. Вот оч похоже, что правда.

zzznth, А вы думаете, что много нерезидентов сидит в Русагро? Мне кажется если и отток будет то в первую очередь из Сбера, Газпрома, Роснефти… А у Русагро «вечный» бизнес — кушать всем надо, продукты дорожают, компания развивается, так что всё у них хорошо будет!

Цели: 1: 66 рублей, сброс 50% позы

цель 2: 54.22 сброс остатка.

Mathsignal,

а какова вероятность откупить шорт за эти деньги в ближайшие полгода-год? Без нового «черного лебедя» на обычных плохих новостях так низко не улететь.

Или его годами держать собираетесь? Так это адски невыгодно.

Александр Рогов, какая разница в чем платят? Важна суть дивов: рублевая выручка или валютная.

А если, например Tesla в честь там юбилея Теслы год будет в отчетности указывать значения в сербских динарах (и дивы платить в них же) вы начнете считать, что это сербская компания?

zzznth, вообще-то большая разница… в США дивидендные аристократы в среднем 4-5% в USD дают… А тут наши и 8…

Александр Рогов, говорить о том, что КИВИ платит 8% в баксах как-то странно. Все ж и выручка и расходы у них рублевые.

Но 2% квартальных дивов — это в любом случае весьма солидно. Странно что кто-то иначе считает

zzznth, QIWI платит именно в USD. Когда я делал автоматическое получение дивов и купонов на счет — всё приходило в рублях. А как сделал так, что они зачисляются на брокерский — дивы приходят в USD.

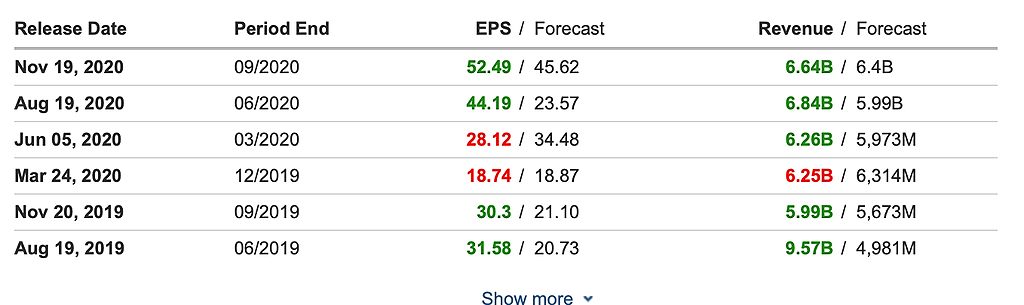

Инвестинг обновил данные по отчету. Ошибочка была.

Russia-n-Roul,

Прикольный второй пункт… Чел хотя бы сам понимает чего пишет? Акция даёт 8% годовых в USD… А у него — это очень мало… Прикольные люди… Интересно, в каких они акциях сидят? которые дают хотя бы 9-12% годовых в валюте что ли? Иль ещё выше?…

announced the appointment of Pavel Korzh as Chief Financial Officer effective December 1, 2020. As Chief Financial Officer, Mr. Korzh will take over the responsibilities of interim CFO Varvara Kiseleva and report directly to CEO of the Group, Mr. Boris Kim. Ms. Varvara Kiseleva will continue to serve as Deputy CFO for Corporate Finance.

Mr. Korzh has over 20 years of experience in corporate and operational finance. He has joined QIWI in August 2020 as a CFO of QIWI Bank. Before joining QIWI, Mr Korzh worked as a CFO at Ozon, a leading E-Commerce company in Russia and Wikimart, an online marketplace. Previously he worked as a Director of Treasury and Corporate Finance and Director of Financial Reporting at CTC Media and held various positions at PricewaterhouseCoopers.

По итогу, за 9 месяцев ЧП 103р / акцию

Хороший отчет?