Нет никаких целей по Магниту, не тратьте деньги. Посмотрите на структуру акционеров и посчитайте, какой будет цена после выхода всех иностранцев.

Михаил, Даты отчетов крупных держателей — год назад. Возможно годовое падение в 30% и обусловлено выходом их из позиции. Не плохо бы свежую информацию по держателям получить.

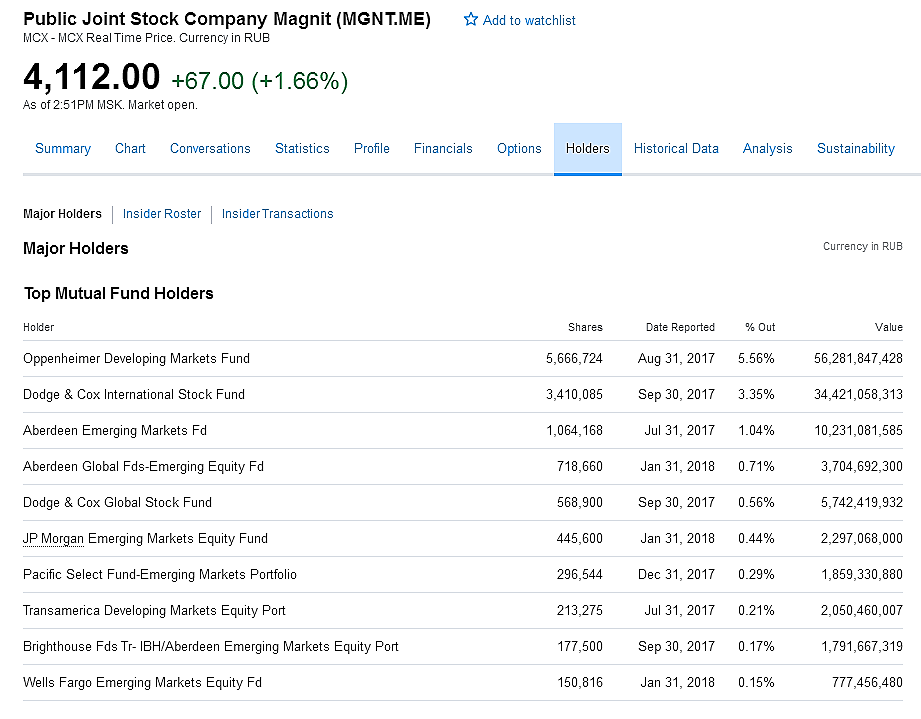

Zax, свежее не нашел инфы. Окей, допустим они все уже вышли (нет), тут встает другой вопрос: кто же займет их место, кто купит бумаги? Российские банки? Может быть конкуренты — х5, или лента? Моего депо недостаточно) Я думаю входить при цене 3500 ориентировочно, декабре-январе!

Михаил, Малые объемы — имеется ввиду BuyBack.

Zax, Байбек… на мой взгляд пока не завершен скорее будет тащить бумагу вниз… то есть интересней выкупить бумагу дешево, чем дорого… Поэтому хороших отчетов до конца байбека не будет

Сергей Зиновьев, А Руководство обратный выкуп назначило как раз чтоб котировки поднять ИМХО.

Zax, конечно только ради поддержания курса акций и затевали. Есть план потратить количество денег, а не купить точно количество акций. Поэтому будут покупать по любой цене ( не выше 4950), бабло то не свое, а компании. А вот рост капитализации прибавит бонусов и лояльности