комментарии Саныч на форуме

-

докупил по 324.90 почти -10% от цены отсечки дивидендов за 9 месяцев 2018г.

Алексей Саныч, по 320 никому не надо было, зато по 370 срочно нужна стала ))

если отбросить эмоции и трезво прикинуть,

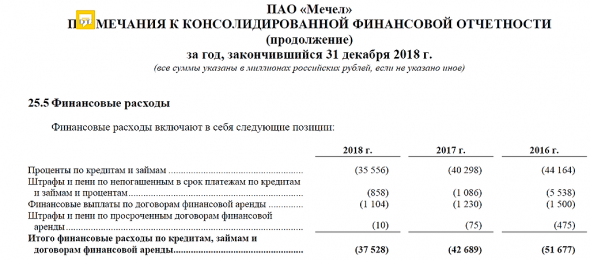

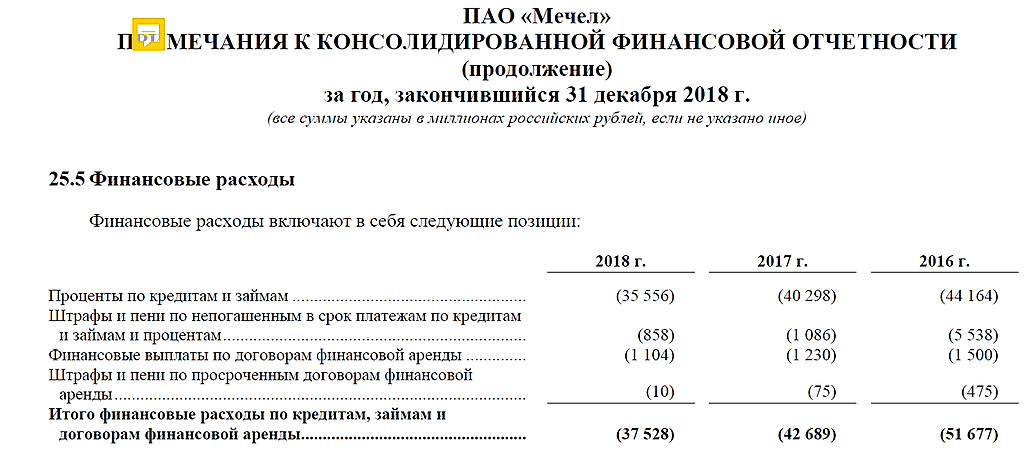

выплата смешная 2,5 млрд по отношению в сумме выплаченных за 2018г. процентов 35 млрд.

прибыль 2,5 млрд. обеспечивает доходность 15%!

ребята, я ещё буду покупать, после отсечки скорее всего надо брать, чтобы в минусах психологически не сидеть

Алексей Саныч, опасения в мечеле из-за собственного капитала по рсбу

websan, если опасения, то ОФЗ покупать только)

Риск оправдывает возможный крупный доходвысадили меня из поезда, стоп сработал.так и знал не надо ставить его

Дмитрий C, давайте уже к нам, инвесторам, стопы не ставим, решения принимаем на основании объективных фундаментальных данных

Алексей Саныч, а какие такие объективные фундаментальные данные имеются по Мечелу, что привело к решению держать данную бумагу?

Alex64,

посмотрите в это воскресенье — понедельник я посты писал и таблицы выкладывал с ощутимым прогрессом по гашению долга- если отбросить эмоции и трезво прикинуть,

выплата смешная 2,5 млрд по отношению в сумме выплаченных за 2018г. процентов 35 млрд.

прибыль 2,5 млрд. обеспечивает доходность 15%!

ребята, я ещё буду покупать, после отсечки скорее всего надо брать, чтобы в минусах психологически не сидеть

А по какой причине у норда такая коррекция? Палладий подешевел?

Владимир Полинский,

По такой же причине, что есть выдох в дыхании

Алексей Саныч, с таким выдохом и помереть можно, какой-то не здоровый выдох накануне рекордных дивидендов.

Константин,

На рынок обижаться не следует, есть возможность закупиться, мне как раз надо))А по какой причине у норда такая коррекция? Палладий подешевел?

Владимир Полинский,

По такой же причине, что есть выдох в дыхании

Что-то затишье тут, печально падает ММК впереди всего-то через 20 дней первые дивы 3% и потом еще через 10 дней вторые дивы 3.3% а акция валится… У кого мысли по этому поводу есть?

Валерий, какие мысли — посмотрите на остальных металлургов — они все в ж. Инвестор боится падения цены на сталь на фоне торговой войны США с Китаем

Владимир Полинский, насрать на них. Мы сами делаем танки и сталь нужна по возрастающей.

kommunist72, боюсь ни Лисин ни Мордашов с вами не согласятся. Танков давно уже столько не нужно, а вот строительство…

Владимир Полинский,

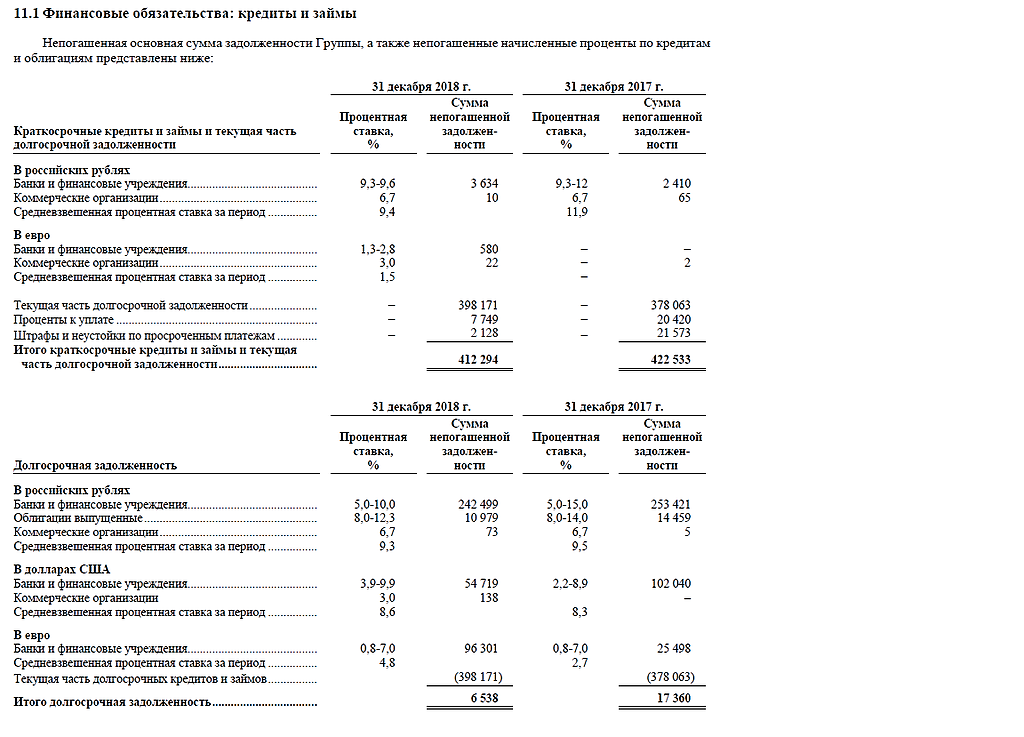

Для новатека суда нужно стоить, металла огромное количество требуетсяВ 2016 году проценты по кредитам и штрафы были 54 ярда, что больше операционной прибыли. Если будут погашать по 30 ярдов в год, то через 6 лет долг снизится до приемлемого, процентов будет где-то 25 ярдов в год выплачиваться, чистая прибыль 30-35 ярдов при условии, что цены на сталь и уголь не упадут, и на Эльге будет каждый год увеличиваться добыча. 1 млн. тонн прироста добычи на Эльге будет давать в среднем 1 ярд прироста операционной прибыли.

khornickjaadle, тенденция на снижение выплат процентов есть, см.таблицу

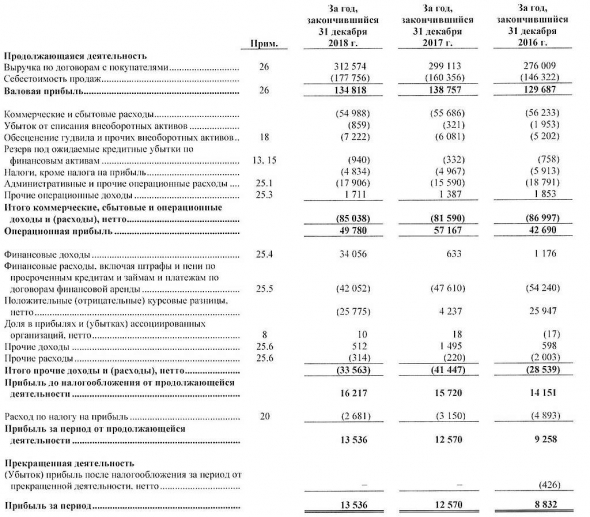

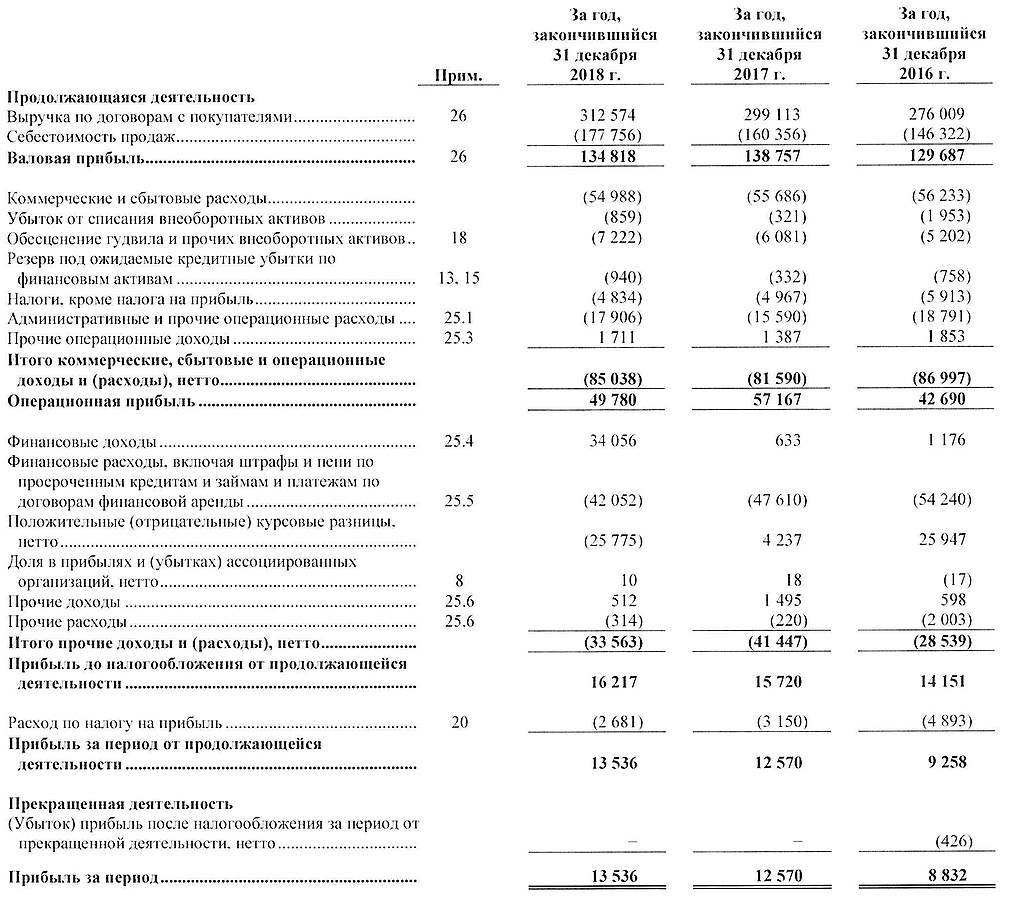

судя по динамике 25 млрд. будет не через 6 лет, а уже к концу 2020годаАлексей Саныч, почему вы не обратили внимание на финансовые доходы в размере 34 млрд? Это доходы от реструктуризации валютных займов и перевод их в рубли. В 2019 году валютный курс не будет влиять на переоценку займов

websan,

Фин отчетность двояко не трактуется, если указано, что на указанную дату есть пассив в виде займа, то его не может не быть, реструктуризация если и будет, то после отчетной даты и с положительной курсовой разницей на дату совершения операции, если курс на дату реструктуризации изменится в пользу организациимысль ещё какая, доллар упал по сравнению с курсом на 31.12.18,

значит прибыль от переоценки валютных займов (бумажная) на сегодня уже есть.

это я в ответ на статью про то, что нераспределенки мало осталось по балансу.

Алексей Саныч, валютных займов уже нет

websan,

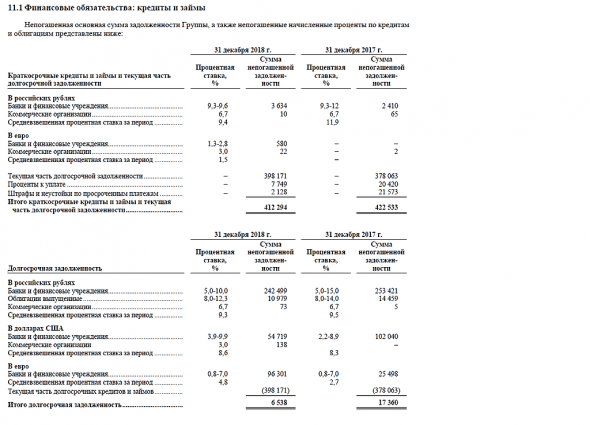

долгосрочные займы в валюте есть, всё-таки вы не правы: 54 млрд руб (займы в долларах) и 96 млрд руб (займы в евро)

так что прибыль на текущий момент, пусть и бумажная на разнице курсов, есть

мысль ещё какая, доллар упал по сравнению с курсом на 31.12.18,

значит прибыль от переоценки валютных займов (бумажная) на сегодня уже есть.

это я в ответ на статью про то, что нераспределенки мало осталось по балансу.

Алексей Саныч, валютных займов уже нет

websan,

тогда что за отрицательные курсовые разницы в отчете в сумме -25 775 млн.руб ?

если бы этой цифры не было, как в 2017,2016 году, прибыль взлетела в 3 раза

16 мая прошли общественные слушания по ОВОС по строительству первой очереди ЭП-600 в Нижнекамске. Были озвучены годовые объёмы производства: этилена — 600 тыс. тонн, пропилена — 270 тыс. тонн, бензола — 248 тыс. тонн, бутадиена — 89 тыс. тонн. Суммарно получается 1,207 млн. тонн. Для переработки этих объёмов будут построены заводы-спутники, на которых будет производиться готовая продукция НКНХ: полистирол, полиэтилен, каучук, полипропилен. Средняя цена на продукцию в районе 100000 руб. за тонну, то есть выручку ЭП-600 может сгенерировать 120 млрд. руб., и, соответственно, чистую прибыль — 15-18 млрд. руб. Источник business-gazeta.ru/article/424425

khornickjaadle,

после прочтения статьи понятно почему в развитых странах такое производство не хотят строить, лучше дадут под минимальный процент денег на строительство там, где этот завод построить можно без стачек и народных волнений.

эх, придется ещё купить бумаг…мысль ещё какая, доллар упал по сравнению с курсом на 31.12.18,

значит прибыль от переоценки валютных займов (бумажная) на сегодня уже есть.

это я в ответ на статью про то, что нераспределенки мало осталось по балансу.

Алексей Саныч, валютных займов уже нет

websan,

да, посмотрел в отчете: «Валютные риски, связанные с ростом стоимости иностранной валюты по отношению к рублю,

не оказывают негативного влияния на финансовое положение Эмитента, поскольку ПАО

»Мечел" не имеет финансовых обязательств в иностранной валюте. Изменение курса обмена

иностранной валюты по отношению к рублю не оказывает существенного влияния и на

балансовую позицию Компании"Вчера прочитал интервью с гендиректором Мечела, в нем он говорит, что с 2014 года 200 млрд. компания банкам выплатила, 100 млр. из них это основной долг. Ничего покупать не планируют, выводы сделали, только вкладывать в развитие существующих активов. Его настрой мне понравился, буду наращивать позицию по бумаге.

Алексей Саныч,

А можно ссылку на интервью, пожалуйста.

Олег,

Олег Коржов: У «Мечела» не осталось никакого аппетита к риску

www.mechel.ru/press/mechel_v_smi?rid=27157&oo=1&fnid=68&newWin=0&apage=3&nm=140759&fxsl=view.xsl

- Вчера прочитал интервью с гендиректором Мечела, в нем он говорит, что с 2014 года 200 млрд. компания банкам выплатила, 100 млр. из них это основной долг. Ничего покупать не планируют, выводы сделали, только вкладывать в развитие существующих активов. Его настрой мне понравился, буду наращивать позицию по бумаге.

Чтобы купить акции, выберите надежного брокера: