Что-то пилят, сверлят, варят, красят!

www.krialenergo.ru/completed-projects/

комментарии Pall Nikolaff на форуме

-

Пришел покупатель!

Pall Nikolaff, Нет, это я вышел из бумаги

Warlock75, ну кто-то же выкупил эти объемы

Почему 17й выпуск не кликабелен и по нему не правильно считается доходность?

Почему 17й выпуск не кликабелен и по нему не правильно считается доходность?

Кстати никто не разбирался почему по второму выпуску всё время показывается якобы отрицательная доходность что тут в таблице выше что в терминалах ( биржа криво считает а все просто транслируют?

Гусев Михаил(debtUM), 1. Сбор заявок еще не остановлен, значит еще не набрали заявок на 500 мультов.

2. Отрицательная скорее всего из-за того что показывается доходность к оферте,....(сейчас глянул и не нашел инфы по оферте для этого выпуска… тогда реально не понятно )Частный независимый нефтетрейдер «Нафтатранс плюс» готовится к размещению третьего выпуска биржевых облигаций

Размещение облигаций компании пройдет по открытой подписке, однако перед торгами инвесторы могут уведомить организатора о планируемом участии в размещении облигаций, воспользовавшись системой Boomerang, предварительно зарегистрировавшись на площадке. При покупке облигаций «Нафтатранс плюс» при первичном размещении на сумму от 500 тысяч рублей, инвесторам будет начислен кешбэк в размере 0,5%.

Сбор уведомлений начнется сегодня, 4 марта, в 11.00 по московскому времени.

Дата начала торгов ценными бумагами ООО ТК «Нафтатранс плюс» будет сообщена дополнительно.

Компания приняла решение о размещении очередного выпуска биржевых облигаций на Московской бирже объемом 500 млн руб. Пятилетний выпуск предусматривает 60 купонных периодов. Ориентир по ставке купонного дохода — 12% годовых, номинал облигации — 1 000 руб., количество облигаций — 500 тыс. штук. Информация по оферте, амортизации и другим параметрам будет раскрыта накануне торгов.

Авто-репост. Читать в блоге >>>

boomin, а когда будет известен точный срок размещения? пока вторая декада марта не очень информативно ( надо же деньги собрать под заявку, а учитывая что щас на бирже в основном Т+2 хотелось бы планировать заранее!

Гусев Михаил(debtUM), Я так понимаю они еще пул заявок не собрали.

Совкомфлот -2, или как лохов развели в ФИКСПРАЙСЕ

Аналогичная ситуация.

Абсолютно банальный торговый бизнес впарили по ненормально высокой цене и… летим вниз.

Авто-репост. Читать в блоге >>>

megatrade, они сами хотели быть обманутыми. Аналитики о том что цена сильно завышена, а перспективы сохранения роста — сильно преувеличенны — было навалом.

Теперь, когда я захожу в магазин FixPrice — совсем другое отщущение. Ведь это часть и моей собственности!

t_aur_us, не забудьте это громко и четко сообщить кассиру при оплате товара!FIXP, а я в тебя верил. Теперь только гадать на кофейной гуще.

Юрий Косов, Во что вы верили, все независимые аналитики и долгосрочные инвесторы с большим опытом говорили что очень дорого!

Только брокеры и серийные IPO инвесторы нагоняли ХАЙП на данное размещение.Ух я смотрю тут немаленькая активность сегодня!

Тимофей Мартынов, ждем когда все с грохотом упадет! :)Я правильно понимаю, что капа Fix Price, больше, чем у Магнита? я такое точно покупать не стану… Хотя пример OZON говорит, что люди нажили на ровном месте 100 процентов…

Арсений Нестеров, зато чистая прибыль ненамного меньше, чем у Пятерочки. И вообще в Фикс прайсе инвестиционная идея какая? Во-первых, он монополист в своем сегменте, во-вторых, население России в среднесрочной перспективе будет в целом беднеть и переключаться исключительно на дешевую продукцию. И даже если Магнит с Пятерочкой начнут перестраивать свой бизнес в направлении конкуренции Фикс прайсу, у них это наверняка будет происходить медленно, неповоротливо, с большими капитальными затратами. Это как с Теслой: как машина Тесла далека от идеала, но она намного обогнала остальной автопром в сегменте электрокаров, за ней уже просто не угнаться ни Фольксвагену, ни Тойоте, ни даже китайским умельцам.

Николай Редькин, Почему монополист? www.forbes.ru/profile/367017-svetofor?from_rating=409143 — не конкурент?

Pall Nikolaff, имеется в виду сегмент не просто низких, а фиксированных цен.

invest-heroes.ru/fix-price-mozhet-vyijti-na-ipo

Видимо, массовому потребителю такая модель понятнее, удобнее, да и торговые площади в ФП меньше, что в условиях пандемии стало особенно актуальным. «Светофор» же, насколько я понимаю, — это по сути большие склады с товарами.

Николай Редькин, Ну я бы сказал что не сегмент, а по подсегмент. Физику по большому счету все равно цена фиксирована или просто низкая, в долгую смотрят где дешевле. Причем цены фиксированы очень условно! Есть и 27,5 и 55 и 77 и 199 и даже 8,3 рубля. Я не знаю как люди, но я плевал на ваши красивые ценники, я пойду туда где тупо дешевле при равном качестве.

Вот такое IPO. .

Тира, А что все ждали? Ракеты на марс? В цену размещения уже был заложен рост и дивиденды на следующие 10 летЯ правильно понимаю, что капа Fix Price, больше, чем у Магнита? я такое точно покупать не стану… Хотя пример OZON говорит, что люди нажили на ровном месте 100 процентов…

Арсений Нестеров, зато чистая прибыль ненамного меньше, чем у Пятерочки. И вообще в Фикс прайсе инвестиционная идея какая? Во-первых, он монополист в своем сегменте, во-вторых, население России в среднесрочной перспективе будет в целом беднеть и переключаться исключительно на дешевую продукцию. И даже если Магнит с Пятерочкой начнут перестраивать свой бизнес в направлении конкуренции Фикс прайсу, у них это наверняка будет происходить медленно, неповоротливо, с большими капитальными затратами. Это как с Теслой: как машина Тесла далека от идеала, но она намного обогнала остальной автопром в сегменте электрокаров, за ней уже просто не угнаться ни Фольксвагену, ни Тойоте, ни даже китайским умельцам.

Николай Редькин, Почему монополист? www.forbes.ru/profile/367017-svetofor?from_rating=409143 — не конкурент?

Горнодобывающие компании:

Rio Tinto (RIO)

82,04 -4,80 (-5,53%)

BHP Billiton Ltd

76,14 -2,84 (-3,56%)

ГМК в общем тренде.

Andy20, никель -25% за неделю сделал

Максим Сергеев,

Последнее падение по рынку идёт.

История с обогатительной фабрикой слабо влияет на цену.

Дисконт по рудникам в 15-18% это риски закрытия или длительной остановки на полгода-год. Как говорят наши и зарубежные спецы по горным разработкам вероятность этого мала.

Появляется на дне и восстановится к 24-25 т.р.

Andy20, Злые языки клевещут что на предприятиях компании системная проблема с износом не только оборудования но и зданий и сооружений в том числе очистных, хвостохранилищ, тоже все изрядно изношено, могут случиться новые экологические катастрофы как на алюминиевом заводе в Венгрии в 2010 или на одном из предприятий Vale в Бразилии в 2019.

Хвосты не соляра их в море не смоит, работы по очистке будут колоссально дорогими!

Pall Nikolaff, Это хорошо, что эффективным менеджерам настучали по шапке. Займутся экологией, модернизацией производства и безопасностью.

Andy20, не факт. У нас хоть и впаяли 146 ярдов штрафу, но дали посудиться, порядиться. В бразилии было все жостко! В тот же день когда прорвалась дамба и случилась экологическая катастрофа + погибли люди, государство сразу же заблокировало все деньги компании на счетах, в качестве обеспечения по еще не присужденным штрафам и ущербу. Котировки тогда сильно упали.

- Согласен что пока это только сверх негативные — гипотетические риски, которые могут не сыграть в ближайшие годы или вообще никогда.

Горнодобывающие компании:

Rio Tinto (RIO)

82,04 -4,80 (-5,53%)

BHP Billiton Ltd

76,14 -2,84 (-3,56%)

ГМК в общем тренде.

Andy20, никель -25% за неделю сделал

Максим Сергеев,

Последнее падение по рынку идёт.

История с обогатительной фабрикой слабо влияет на цену.

Дисконт по рудникам в 15-18% это риски закрытия или длительной остановки на полгода-год. Как говорят наши и зарубежные спецы по горным разработкам вероятность этого мала.

Появляется на дне и восстановится к 24-25 т.р.

Andy20, Злые языки клевещут что на предприятиях компании системная проблема с износом не только оборудования но и зданий и сооружений в том числе очистных, хвостохранилищ, тоже все изрядно изношено, могут случиться новые экологические катастрофы как на алюминиевом заводе в Венгрии в 2010 или на одном из предприятий Vale в Бразилии в 2019.

Хвосты не соляра их в море не смоит, работы по очистке будут колоссально дорогими!Гасите свет, сливайте воду!

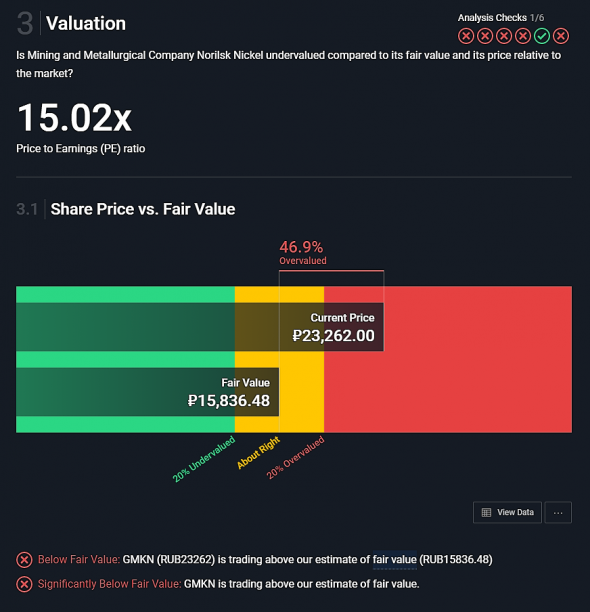

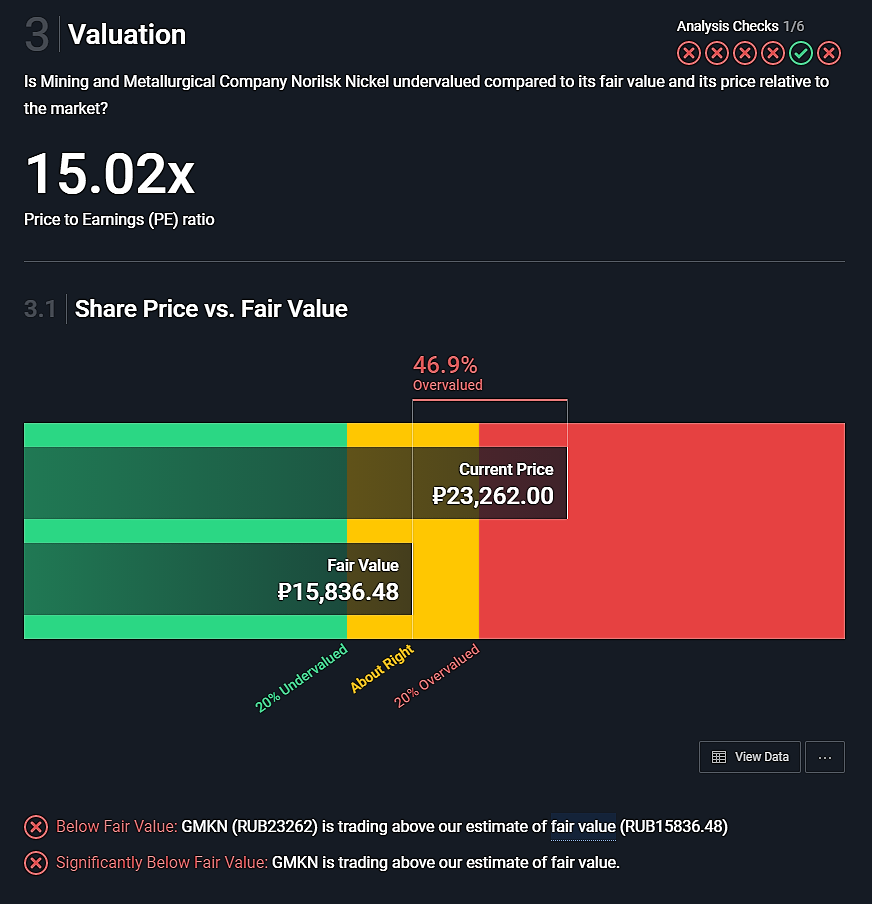

Pall Nikolaff, коллега с какого это сайта оценка?? интересно посмотреть др. наши компании. спасибо.

aona, simplywall.st

Они дают оцени по форвардной стоимости, но не капли намека на сроки :)

Чтобы купить акции, выберите надежного брокера: