комментарии сем на форуме

-

Ну, если поделить балансовую стоимость на кол-во акций — получится 719 руб.

Но если учесть, что последние несколько лет убытки стабильно составляют 20 млрд. руб. в год… не удивлюсь, если увидим и ниже, чем 500.

В любом случае, mail лучше чем ozon/

Просто я у VK вообще не вижу перспектив.

Dur, 500 это хорошо можно взять

Продал Никель 5 Акциев, покупал утром. Заработал 1230₽. Ждать дивов из-за гепа не стал. Лучше синица в руках, чем журавль в небе )

Андрей Первозванный, Целых 5?! Блин. Да ты магнат…

drmfd, в деревне на 1230р неделю жить можно…

✔ ⓈⒺⓇⒼⒾⓄ, уже нет демократия и сюда добрался

Необходимо консолидировать все сети под управлением Россетей — премьер-министр Дагестана

Задача, поставленная президентом России Владимиром Путиным, говорит о том, что необходимо консолидировать все сети под управлением крупнейшей электросетевой компании ПАО «Россети». Это позволит утвердить высокие стандарты управления электрическими сетями. Задача правительства Республики Дагестан — в первую очередь обеспечить надежность энергоснабжения потребителей электрической энергии и повысить эффективность функционирования энергетической отрасли

— премьер-министр Дагестана Абдулпатах Амирханов

Ранее президент РФ Владимир Путин рекомендовал властям Дагестана совместно с Россетями до марта рассмотреть вопрос об объединении на базе крупнейших организаций, осуществляющих деятельность в энергетической сфере, электрических сетей региона и представить предложения по повышению эффективности энергосетей в Дагестане.

Энергоактивы Дагестана планируют консолидировать под управлением «Россетей» — Экономика и бизнес — ТАСС (tass.ru)

Авто-репост. Читать в блоге >>>

Редактор Боб, Да не могет быть.

Всем неплательщикам и руководству Россетей Сев.Кав сделают обрезание?

Дважды

nevil, да да желательно посамые уши

Хватайте

Дмитрий Артмеладзе, а зачем

Оно мертво )))))

Андрей Андрей, не знаю про мечел тоже так думали

Выбивание стопа?! Куда обращаться?

Друзья и коллеги! Всем привет!🙂

Что это было сегодня на открытии по ФСК, целенаправленное выбивание стопа?!

Закрыли мой небольшой объем (<200 тыс.) прямо на самом лое (сработал стоп-лимит)! Не поверю, что прям ликвидности совсем не было в стакане, чтобы <200тыc. не закрыть близко к стоп-цене (стоп-лимитной заявки), а протащить около 1%! Кто виноват: биржа, брокер, еще кто-то? Куда и на кого писать жалобу?

Авто-репост. Читать в блоге >>>

AlexGood, в клинику, наверное. А зачем вы на акции стоп-лимит ставите, да ещё на те, которые на дивы идут?

IPbuilder, делитан

От 1000 можно тарить

сем,

Минус 000. 1 руб акция по номиналу

И та и другая оч сильно переоценена. Но Майл все не тонет. Дивидентов нет.

Ждать 27 лет пока выйдут в 0 или 90 лет кружиться у одной отметки в 5000? Что интереснее?

Майл по капитализации рядом с Мосбиржей. Но та хотя бы заработать умеет. А Майл все ещё растёт Никак вырасти не может

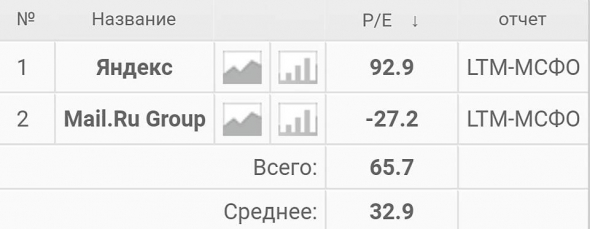

smart-lab.ru/q/shares_fundamental2/

Дмитрий, Посмотрети на амазон он тоже был долгое время убыточен.От 1000 можно тарить

сем,

Минус 000. 1 руб акция по номиналу

И та и другая оч сильно переоценена. Но Майл все не тонет. Дивидентов нет.

Ждать 27 лет пока выйдут в 0 или 90 лет кружиться у одной отметки в 5000? Что интереснее?

Майл по капитализации рядом с Мосбиржей. Но та хотя бы заработать умеет. А Майл все ещё растёт Никак вырасти не может

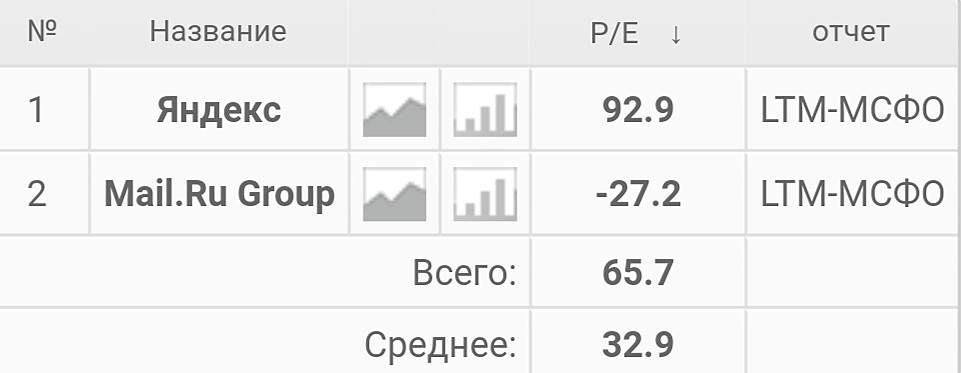

smart-lab.ru/q/shares_fundamental2/

Дмитрий, согласен с вами казино, но москва не сразу строилась.

Чтобы купить акции, выберите надежного брокера: