комментарии khornickjaadle на форуме

-

Обычка не сможет, а вот префа может побороться и закрыть гэп дивидендный, всего 10% роста — и гэп закрыт…

Обычка не сможет, а вот префа может побороться и закрыть гэп дивидендный, всего 10% роста — и гэп закрыт…

народ на сушеное переходит? свежего не хватает?

drbv, клубника из эмиратов свежая

Павел, Ну вот, можно найти выход на сырьё. И никакие толпы сборщиков ягод в лесу не нужны.Солидный запас прочности у НКНХ. Компания получила суммарную прибыль от продажи всей произведённой продукции в 2018 году в размере 24 млрд. руб. при убыточном производстве изопренового каучука в объёме примерно 280000 тонн. Выручка за этот объём изопренового каучука составила в районе 28 млрд. руб. Если цена на натуральный каучук вырастет в 2 раза в течение года, то компания при производстве 330000 тонн изопренового каучука, при его реализации увеличит выручку до 66 млрд. руб. При этом (при прочих равных) рост ЧП может составить 66-28=38 млрд. руб. по итогам года.

khornickjaadle, солидное сопротивление в 25 млрд. по ЧП. Выручку нагнали до 189 млрд почти, а прибыль та же, что и 4 года назад. Единственная заслуга по СКИ — не потеряли долю рынка, несмотря на отрицательную маржинальность в этом сегменте.

Rondine, Вижу в этом некую стабилизацию и предсказуемость по ЧП. По СКИ они удивляют: вбухали от 30 до 40 ярдов в увеличение производства на 50000 тонн, плюс ещё будет 20-25 ярдов в метанол. Жесть. Долю рынка по СКИ не потеряли, а вот по пластикам проиграли российский рынок Сибуру.

Сравнение фундаментальных показателей Аэрофлот (AFLT) и Трансаэро (TAER). Предбанкротное состояние?

Я заметил, что величина Чистого Долга AFLT приближается к величине Выручки (S).

И вспомнил, что что-то похожее я уже видел у TAER перед банкротством.

Для сравнения фундаментальных показателей я взял данные МСФО LTM для AFLT

smart-lab.ru/q/AFLT/f/y/

и данные МСФО из отчёта за 2015г для TAER (листы 18 и 19)

files.conomy.ru/files/otchety/126/126-2015.pdf

Авто-репост. Читать в блоге >>>

Сберегатель (От Лонга!), Флот лучше сравнивать с действующими компаниями-грандами типа Люфтганза, KLM, а Трансаэро уже почил…- Солидный запас прочности у НКНХ. Компания получила суммарную прибыль от продажи всей произведённой продукции в 2018 году в размере 24 млрд. руб. при убыточном производстве изопренового каучука в объёме примерно 280000 тонн. Выручка за этот объём изопренового каучука составила в районе 28 млрд. руб. Если цена на натуральный каучук вырастет в 2 раза в течение года, то компания при производстве 330000 тонн изопренового каучука, при его реализации увеличит выручку до 66 млрд. руб. При этом (при прочих равных) рост ЧП может составить 66-28=38 млрд. руб. по итогам года.

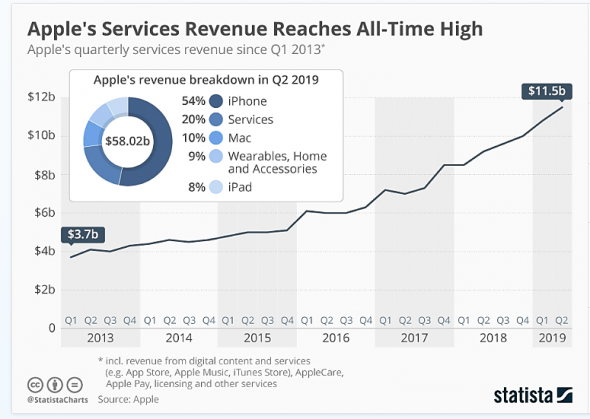

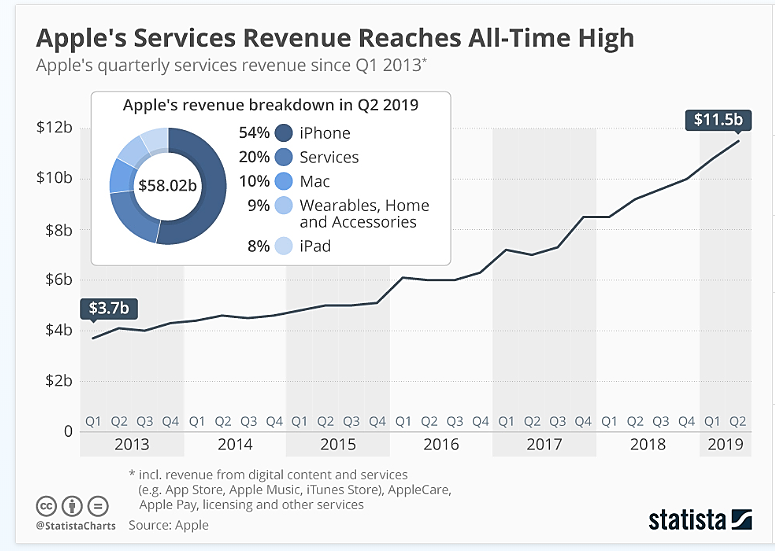

Рост выручки от сервисов.

PALINDROM, Это мировой тренд — продают товар и сервис к нему. Например в энергетике — продаётся турбина и сервисное обслуживание к ней.

khornickjaadle, Apple планирует получить от сервисов более 50 млрд в 2020 финансовом году.

PALINDROM, Я не в теме по сервисам Эпла. Получается, что рост выручки от сервисов опередит рост выручки от продаж в процентах.Рост выручки от сервисов.

PALINDROM, Это мировой тренд — продают товар и сервис к нему. Например в энергетике — продаётся турбина и сервисное обслуживание к ней.

втб уже и банком то считать странно, покупает все подряд, больше похож на афк систему

MrDenis, вроде они обещали акционерам особо никого больше не поглощать…

InvisibleInvestor, Ну, Альфу можно поглотить, он куда лучше того же БМ.

В кратце как я вижу ситуацияю в Энел по поводу продажи Рефты и строительства ВИЭ:

У меня есть старенькая деу нексия (которая дымит как РефтинскаяГРЭС) на которой я таксую и зарабатываю 100тр в месяц.

И вот я решил в какой то момент продать свою старую нексию (200к рублей), взять кредит и купить новенький солярис за 800к...

Так же подумали и в Энел: зачем нам старая Рефта, которая дымит как моя нексия и которую надо постоянно чинить… когда можно продать за какие то деньги ( 21 лярд) и этого хватит на преввый взнос покупки нового авто на ветровом двигателе ( и взять в кредит еще 20 лярдов).

Тут конечно понятны мотивы… новое авто как и ВИЭ смотрятся красивее, но цифры — сними что сделать?:

Прибыль которую я заработаю на новом солярисе будет той же самой ( а то и ниже с учетом выплаты кредита и процентов), а если посчитать отношения чистой прибыли к стоимости авто (рентабельность) то она резко упадет...

Так и с ВИЭ, которую давала Рефта (4-6 лярдов) — ВИЭ никогда не дадут, а затраты будут в два раза выше стоимости продажи

Konstantin, После 2026 года пойдёт пик платежей по ДПМ-ветер, почти сравняются с Рефтой по ебитда.

khornickjaadle,

я и говорю, что Энел станет интересна ближе к этому сроку (после начала генерации энергии от ветра)… 2021-2024 годы…

но нужно помнить что к 2033 вся ДПМ ВИЭ уйдет в ноль

Konstantin, Получается, что без ДПМ ветряки неконкурентны…

khornickjaadle, ничего не конкурентно, если не возмещать затраты на инвестиции.

Григорий, Это понятно, что возмещаются затраты. В данном случае цена в 10 раз выше за энергию и потребитель готов платить. Это небольшие объёмы потребления электроэнергии.- Уважаю за смелость менеджеров НКНХ, которые в 2018 году увеличили производственные мощности на 50000 тонн по убыточному изопреновому каучуку. Сейчас мощность выпуска 330000 тонн в год. Действительно, бесполезно тягаться в себестоимости производства натурального каучука с тайцами-, вьетнамцами-, малайцами-фермерами, готовых работать за чашку риса, выращивая каучуконосы.

«Банк России с 1 января 2020 года резко смягчает нормативы для банковской системы.

С целью «стимулировать кредитную поддержку экономики» ЦБ намерен внедрить в регулирование «новые подходы к оценке кредитного риска», говорится в релизе на сайте регулятора. Коэффициенты риска по кредитам корпоративным заемщикам, которые относятся к первом и второй категории качества, а бумаги которых имеют доступ к торгам на бирже, будут снижены с 100% до 65%.

Те же коэффициенты для субъектов малого и среднего бизнеса снизятся с 100% до 75-85%.

Это позволит «высвободить капитал банков и обеспечить дополнительные возможности для кредитования реального сектора», отмечает ЦБ.

Применение новых понижающих коэффициентов приведет к тому, что взвешенные по риску активы банковской системы снизятся с 84,4 до до 69,4 триллиона рублей, подсчитал он, а достаточность капитала в целом по банковской системе вырастет с 12,12% до 14,7%.»

Вроде как причина №1 снижения %ЧП, идущей на дивиденды, постепенно отпадает сама собой?

не знаю как за 2019год (смогут ли сделать 200 млрд. ЧП), но если и за 2020 год не сделают — это прям позор будет, в таких-то лояльных условиях

По идее котировки банков должны вверх пойти?

juventus1974, Ну вот, оказывается очень легко можно увеличить достаточность капитала — простым росчерком пера…Читал интервью Бикмурзина или Азата Шигабутдинова какой то татарской газете, напомню уже. Ссылку найти не могу, но интервью относительно свежее. Говорит, что обязательства по долгосрочным контрактам на поставку изопренового каучука в 2018 выполнили, несмотря на убыточность. Жаловался на несправедливую формулу цены на изопреновый каучук, в которой основная привязка к цене на натуральный каучук и не учтена цена на сырье, которое подорожало.

KUZY, Это интервью А. Бикмурзина «Интерфаксу». Interfax-russia.ru/exclusives.asp?id=1009095 Перечитал, действительно убытки понесли по изопреновому каучуку. Объём нехилый выпуска этого каучука, понятно теперь, почему метанольник строить начинают.- Всё идёт по плану. Началась расчистка территории, перекладка коммуникаций на участке под новое строительство метанольного производства. Источник nknh.ru/upload/iblock/cae/gaz26_2019.pdf

Neste уходит из Питера- европейского бензина с гарантией в Питере станет меньше. Печалька.

«Татнефть» купила у финской Neste сеть из 75 АЗС и терминал в Петербурге

Финская компания Neste решила продать свою сеть заправок в России «Татнефти». Она уходит с российского рынка на фоне падения маржинальности этого бизнеса

В соответствии с отдельным соглашением между компаниями после купли-продажи рознично-сбытовая сеть будет продолжать функционировать под брендом Neste до пяти лет. Стоимость сделки стороны не раскрывают.

Президент и главный исполнительный директор Neste Питер Ванакер объяснил решение продать бизнес стремлением сосредоточиться на стратегических целях компании, а именно на планах стать «мировым лидером в области решений по возобновляемым источникам энергии и экономике замкнутого цикла».

Мда. Вот к какой топливной компании у меня не было никаких претензий- это к Несте. Их 95 с финскими добавками был хорошим всегда, не помню ни одного скандала на эту тему. Эта контора была одной из первых, пришедших на питерский рынок. Видно тоже кому-то приглянулись и решили раньше продать эту тему. Стокман, теперь Несте- финских грандов кроме Призмы уже и не осталось. Очень жаль...

Авто-репост. Читать в блоге >>>

Юнчикс, Они бензин продавали только, брали у Лукойла и с Киришского НПЗ. Скорее всего сейчас с ТАНЕКО бенз в Питере будет Татнефть продавать.Хочу поделиться своими мыслями, хотя ни соответствующего образования, ни большого количества свободного времени не имею, но очень хочется для себя прикинуть во что всё это может вылиться.

С продажи Рефты получают 21 млрд руб (+3 млрд при выполнении каких-то условий).

Затраты на строительство ветряков:

Азовская ВЭС — 132млн евро до 2020 года (примерно 9,9 млрд руб)

Кольская ВЭС — 273млн евро до 2021 года (примерно 20,5 млрд руб).

Всего 30,4 млрд руб.

Разница в лучшем случае -6,4 млрд руб (кредитные средства).

Тепловые ДПМ закончатся к 2021, это минус около 7,8 млрд руб. Азовскую ВЭС планируют запустить в декабре 2020, и получать платежи по ДПМ с 2021, если прикинуть сколько это будет:

для Азовской ВЭС (90МВт) с 2021г = 1,3 млн руб * 90 МВт * 12 мес = 1,4 млрд руб.

Аналогично для Кольской ВЭС (201МВт) с 2022 г = 1,3 млн руб * 201 МВт * 12 мес = 3,1 млрд руб.

Разница между ДПМами в 2021г 1,4-7,8= -6,4 млрд руб, в 2022г 4,5-7,8=-3,3 млрд руб

После ухода Рефты не нужно будет оплачивать её модернизации, это если посмотреть на 2017г, около 3,5 млрд руб в год. Значит за 2021-2022гг имеем +7 млрд руб.

Ещё экономия на угле, персонале Рефты и т.п., но не знаю сколько это может составлять.

-6,4-6,4-3,3+7=-8,1млрд руб за 2г.

Картина получается не очень радужная. А ещё будет строительство третьей ВЭС...

И минусом ещё идут выплаты дивидендов, хотя за 2021г они скорее всего будут ровняться нулю, и увеличившиеся платежи по кредитам.

Т.е. на мой взгляд Энел это оооочень долгосрочная история для фанатов чистой энергетики на небольшой процент от портфеля.

Алексей, Насколько помнится, здесь идея не ветряках была, а в выплате спецдив от продажи Рефты и не за 21, а за 27 ярдов.Как раз производство изопренового каучука в 2018 было убыточным. Бутиловый и бутадиеновый — прибыльными. Убыток по изопреновому каучуку, видимо, был нивелирован прибылью от введения новых мощностей по изобутилену. Иначе прибыль за 2018 год могла получиться менее 11 рублей на акцию. Но сейчас натуральный каучук начинает дорожать. Есть предположение, что зарождается долгосрочный тред вверх по каучуку, имеющий схожие причины как было по коксующимся углям. Если так, то каучук может дорожать в течение ближайших 3 лет, пока не достигнет цены более 3000 за тонну. В этом случае с учетом введенных в 2018 году мощностей прибыль может составить 18 рублей на акцию. Но в этом году, видимо, будет от 12 до 15 рублей на акцию.

KUZY, Изопреновый в приоритете — до 420 тыс. тонн планируют увеличивать производство. Прибыльным станет после постройки метанольного завода, сейчас метанол покупают на стороне. Вообще-то с трудом верится, что убыток по изопрену. По цене на натуральный каучук, думаю, дно прошли. Осложняется тем, что производство авто стагнирует, роста каучука не жду.В кратце как я вижу ситуацияю в Энел по поводу продажи Рефты и строительства ВИЭ:

У меня есть старенькая деу нексия (которая дымит как РефтинскаяГРЭС) на которой я таксую и зарабатываю 100тр в месяц.

И вот я решил в какой то момент продать свою старую нексию (200к рублей), взять кредит и купить новенький солярис за 800к...

Так же подумали и в Энел: зачем нам старая Рефта, которая дымит как моя нексия и которую надо постоянно чинить… когда можно продать за какие то деньги ( 21 лярд) и этого хватит на преввый взнос покупки нового авто на ветровом двигателе ( и взять в кредит еще 20 лярдов).

Тут конечно понятны мотивы… новое авто как и ВИЭ смотрятся красивее, но цифры — сними что сделать?:

Прибыль которую я заработаю на новом солярисе будет той же самой ( а то и ниже с учетом выплаты кредита и процентов), а если посчитать отношения чистой прибыли к стоимости авто (рентабельность) то она резко упадет...

Так и с ВИЭ, которую давала Рефта (4-6 лярдов) — ВИЭ никогда не дадут, а затраты будут в два раза выше стоимости продажи

Konstantin, После 2026 года пойдёт пик платежей по ДПМ-ветер, почти сравняются с Рефтой по ебитда.

khornickjaadle,

я и говорю, что Энел станет интересна ближе к этому сроку (после начала генерации энергии от ветра)… 2021-2024 годы…

но нужно помнить что к 2033 вся ДПМ ВИЭ уйдет в ноль

Konstantin, Получается, что без ДПМ ветряки неконкурентны…Несмотря на вырубку деревьев и сокращение экспорта, каучук стоит все еще очень дешево. Если цена не поднимется во втором полугодии выше 1800 за тонну, у Нижнекамска опять по каучуку убыток будет или ничего на каучуке не заработает. Не понятно за счет чего прибыль от продаж в первом квартале увеличилась.

KUZY, Должны производство изопренового каучука увеличить к концу года, пуско-наладочные работы в конце 2018 года начались.В кратце как я вижу ситуацияю в Энел по поводу продажи Рефты и строительства ВИЭ:

У меня есть старенькая деу нексия (которая дымит как РефтинскаяГРЭС) на которой я таксую и зарабатываю 100тр в месяц.

И вот я решил в какой то момент продать свою старую нексию (200к рублей), взять кредит и купить новенький солярис за 800к...

Так же подумали и в Энел: зачем нам старая Рефта, которая дымит как моя нексия и которую надо постоянно чинить… когда можно продать за какие то деньги ( 21 лярд) и этого хватит на преввый взнос покупки нового авто на ветровом двигателе ( и взять в кредит еще 20 лярдов).

Тут конечно понятны мотивы… новое авто как и ВИЭ смотрятся красивее, но цифры — сними что сделать?:

Прибыль которую я заработаю на новом солярисе будет той же самой ( а то и ниже с учетом выплаты кредита и процентов), а если посчитать отношения чистой прибыли к стоимости авто (рентабельность) то она резко упадет...

Так и с ВИЭ, которую давала Рефта (4-6 лярдов) — ВИЭ никогда не дадут, а затраты будут в два раза выше стоимости продажи

Konstantin, После 2026 года пойдёт пик платежей по ДПМ-ветер, почти сравняются с Рефтой по ебитда.Кто нибудь знает, где можно посмотреть цены на натуральный каучук на сингапурский бирже? Или ознакомиться с изменением цен за май, июнь?

KUZY, ru.investing.com/commodities/rubber-tsr-20-futures-historical-data

Чтобы купить акции, выберите надежного брокера: