комментарии khornickjaadle на форуме

-

На деловом завтраке, посвящённому размещению облигаций несколько дней назад, А.Титов упомянул о том, что в 2020 году компания планирует довести соотношение розничной выручки 50% от обуви и 50% от сторонних поставщиков и сопутствующих товаров и аксессуаров. При таком соотношении у ОР значительно сократится капекс на открытие одного магазина. Не нужно будет создавать гигантские запасы товара. Открытие магазинов, думаю, может ускориться.

На деловом завтраке, посвящённому размещению облигаций несколько дней назад, А.Титов упомянул о том, что в 2020 году компания планирует довести соотношение розничной выручки 50% от обуви и 50% от сторонних поставщиков и сопутствующих товаров и аксессуаров. При таком соотношении у ОР значительно сократится капекс на открытие одного магазина. Не нужно будет создавать гигантские запасы товара. Открытие магазинов, думаю, может ускориться.У инофондов выкупить по оферте и сделать SPO.

khornickjaadle, если бы при байбэке компания погасила акции, уставный капитал бы увеличился и у Титова увеличилась бы доля более 50%, тогда да, оферта. А если при байбэке акции легли на баланс компании, то компания просто получает по ним прибыль, которая ложится в статью не распределенная прибыль. У Титова ничего не увеличивается. Нет увеличения, нет оферты. Может я неправильно рассуждаю?

Андрей, Я так понимаю, у А. Титова 56500000 акций, куплено на байбэке 20000000 акций. Значит у него стало 76500000 акций, у миноров соответственно меньше. Общее количество акций не менялось. Значит доля А. Титова составляет 67%, а у миноров осталось 33%. По закону есть срок, по-моему, в течение которого мажор должен выставить оферту.

khornickjaadle, я думаю по другому. Акции по байбэку выкупала дочка она была обозначена компанией специально для этой операции. Какое то время она владела этими выкупленными акциями и недавно опять все продала, на счету у нее 0 акций пао ОР. Кому продала не понятно. Вот так это было. Если бы покупку делал Титов мы бы увидели отчет о важной сделке, оказывающей существенное влияние на цену акций. Есть инфа о таких сделках? Я просто не всегда слежу об этом.

Андрей, В ноябре не было байбэка. Если акции ПАО ОР лежат на балансе дочки, то они квазиказначейские — по ним можно получать дивы и не гасить их. Но эта дочка на 100% принадлежит ПАО ОР, А. Титов владеет ПАО ОР, он всё-равно будет получать дивы и владеть больше пятидесяти процентов ПАО ОР.У инофондов выкупить по оферте и сделать SPO.

khornickjaadle, если бы при байбэке компания погасила акции, уставный капитал бы увеличился и у Титова увеличилась бы доля более 50%, тогда да, оферта. А если при байбэке акции легли на баланс компании, то компания просто получает по ним прибыль, которая ложится в статью не распределенная прибыль. У Титова ничего не увеличивается. Нет увеличения, нет оферты. Может я неправильно рассуждаю?

Андрей, Я так понимаю, у А. Титова 56500000 акций, куплено на байбэке 20000000 акций. Значит у него стало 76500000 акций, у миноров соответственно меньше. Общее количество акций не менялось. Значит доля А. Титова составляет 67%, а у миноров осталось 33%. По закону есть срок, по-моему, в течение которого мажор должен выставить оферту.Мысли по байбэку. Если байбэк будет, то он приведёт к превышению А. Титовым доли в 50%. А это значит, что будет оферта минорам по средней цене за последние полгода. Сейчас средняя по последним 5 закрытиям месяцев в районе 46 рублей. Если в январе цена останется в районе 40 рублей, то средняя за 6 месяцев составит в районе 45 рублей, что почти на 20 рублей ниже цены, по которой А. Титов, по-моему, покупал 6% бумаг осенью 2018 года, когда доводил свою долю с 44 до 50%. При цене акции в 40-50 рублей появляется логика байбэка с офертой. Если фри-флоат 50% (точно сказать невозможно, так как непонятно, кому продан пакет М. Прохорова летом), то А. Титов может выкупить теоретически 20% бумаг у миноров за 0,9 ярда, что соответствует объёму байбэка.

khornickjaadle, пока вопросов больше чем ответов. Нужно понять для чего компания будет выкупать акции? При принятии решения было заявлено что возможно для привлечения финансирования или для программы мотивации менеджмента. Как в этих случаях увеличится доля Титова?

Андрей, Для привлечения финансирования — это, наверное, привлечь розничных инвесторов по аналогии как облиги сейчас размещают. У инофондов выкупить по оферте и сделать SPO.- Интеграция в онлайн-ритейл. Стартап ПВЗ — пункты выдачи он-лайн заказов сторонних интернет-магазинов и доставочных компаний. Начало — осень 2018 год. 1 полугодие 2019 года выдано 100000 посылок в 600 точках выдачи. В октябре выдали 13000 посылок в неделю или 50-55000 посылок в месяц в 1250 точках выдачи. В ноябре план выдать 75000 посылок, в декабре — 100000 посылок. По итогам 2020 года выход на предельную мощность 500000 посылок в месяц. ОР берёт комиссию за каждую выданную посылку, за каждую принятую на возврат посылку (не подошёл товар по каким-то причинам покупателю) плюс комиссию за каждый совершённый платёж. В результате растёт конверсия трафика: из каждых 100 человек, которые забрали или возвратили посылки — примерно 5 человек совершают покупки в магазинах ОР. Источники marketmedia.ru/media-content/top-10-obuvnykh-setey- smart-lab.ru/forum/OBUV/page32

- Мысли по байбэку. Если байбэк будет, то он приведёт к превышению А. Титовым доли в 50%. А это значит, что будет оферта минорам по средней цене за последние полгода. Сейчас средняя по последним 5 закрытиям месяцев в районе 46 рублей. Если в январе цена останется в районе 40 рублей, то средняя за 6 месяцев составит в районе 45 рублей, что почти на 20 рублей ниже цены, по которой А. Титов, по-моему, покупал 6% бумаг осенью 2018 года, когда доводил свою долю с 44 до 50%. При цене акции в 40-50 рублей появляется логика байбэка с офертой. Если фри-флоат 50% (точно сказать невозможно, так как непонятно, кому продан пакет М. Прохорова летом), то А. Титов может выкупить теоретически 20% бумаг у миноров за 0,9 ярда, что соответствует объёму байбэка.

Началась активная фаза СМР по ПГУ-ТЭС. На стройке задействовано 850 чел. Источник nknh.ru/upload/iblock/629/gaz50_2019-Neftekhimik.pdf

Началась активная фаза СМР по ПГУ-ТЭС. На стройке задействовано 850 чел. Источник nknh.ru/upload/iblock/629/gaz50_2019-Neftekhimik.pdf

Переговоры по транзиту идут, вроде есть прогресс в виде «проработали проект протокола». Хорошие новости для Г? Не очень. Цена на газ на этом фоне падает. Январские фьючерсы на газ в ходе торгов на ICE Endex в Амстердаме подешевели на 8,7% — до 13,7 евро за мВт.ч. Фьючерсы на газ с поставкой в следующем месяце на лондонской площадке ICE Futures упали в цене на 7,1% — до 36,32 пенса за терм ($4,73 за 1 млн британских тепловых единиц, BTU)

HardworkingMan, это хорошие новости для Газпрома, фьючерсы-***черсы его не волнуют, цена на газ у Газпрома определяется не на хабах и не спотовой ценой, а долгосрочный договорами и сейчас она выше чем на хабах.

Газпром торгует огромными объёмами газа, такой объем на хабах неукупишь, а там ещё + доставка к цене прибавляется.

Миллер и Новак надеюсь сделали все, что нужно и так как нужно, что позволит закрыть вопрос не только с Украиной, но и разморозить 3 млрд.в долларах в резерве Гащпрома и отразить это в прибыли и на дивах.

А чтобы Зеленского не распяли его же бандеровцы, там будет примерно такая схема — Россия долг признает, но оплатит его скидкой на газ.

Хотя и без русофобского и ангажированного решения продажного стокгольмского арбитражного суда скидка была бы точно такой же, только её списали бы на дружбу между нашими странами.

Думаю Газпром ещё подрастёт в ближайшее время.

Олег Каширин, Прибыль будет, если разморозят резерв и не заплатят 3 ярда, а, если выплатят, то убытка просто не будет и резерва тоже.

Думаю какой же им проект нужно дать чтобы они заработали? С Моста в Крым за 280млрд в убыток…

РоманП., Ну был весной проект контракта на 1 трлн. руб., но всё затихло.Последняя новость www.e-disclosure.ru/portal/event.aspx?EventId=-Am8-C2ljx0EWtyjgzplm2hg-B-B

Это наверное юридическое преобразование, которое там шло последнее время или реальная потеря более 50% голосов в ооо Пешеход?

Андрей, читайте все документы на интерфаксе. Три дочки сливают вместе: к ОбувьРоссии присоединяют ОбувьРус и Пешеход.

Александр Е, Укрупнение идёт. С чего бы это. Варианты:1) ИПО 2)Дешевле или длиннее будут привлекаться кредиты 3)Может ещё будут созданы ООО-шки под «Продаём» и «ПВЗ».Последняя новость www.e-disclosure.ru/portal/event.aspx?EventId=-Am8-C2ljx0EWtyjgzplm2hg-B-B

Это наверное юридическое преобразование, которое там шло последнее время.

Андрей, Значит кто-то получил контроль, в отчёте узнаем.

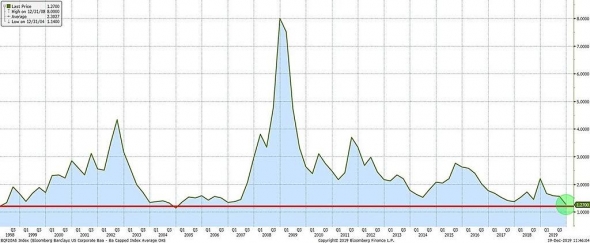

Разница в доходностях между ВВ и ВВВ в США сейчас на минимуме за историю наблюдений. ВВ/ВВВ это водораздел между IG и HY (миром инвестиционного рейтинга и миром мусорного рейтинга). Ну и что? Завтра опубликую, почему этот график ОЧЕНЬ ОЧЕНЬ важен!

(@Angrybonds)

Тимофей Мартынов, Обалденный график. Жду с нетерпением публикации.

- Касательно долгов компании. За последние 5 лет ПАО ОР занял 30,2 млрд. руб., погасил долгов на 24,0 млрд. руб., выплатил процентов по долгам 4,2 млрд. руб. Долг устойчивый. 6,2 млрд. руб. ушли в бизнес.

Ого! Уже 7-8 тыс. лотов на покупку. В последние дни стабильно спрос больше предложения.

khornickjaadle, а почему цена стабильно вниз?

Теодор Мишкин, Это заявки. Цена падает, потому что в рынок сразу продают 1000, 2000, один раз видел 3000 с чем-то лотов одномоментно. В результате исполняются заявки по 300, 400 и т.д. лотов последовательно на покупку и цена валится. Потом начинают продавать те, у кого сработали стопы. По рынку покупают, но мало. Не видел, чтобы большим объёмом кто-то закупился.

- Ого! Уже 7-8 тыс. лотов на покупку. В последние дни стабильно спрос больше предложения.

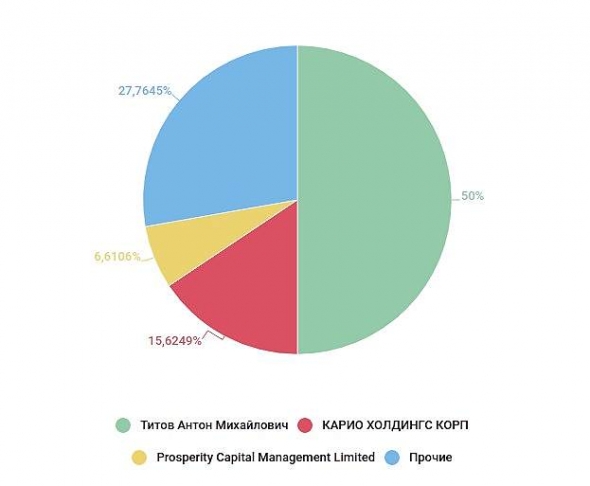

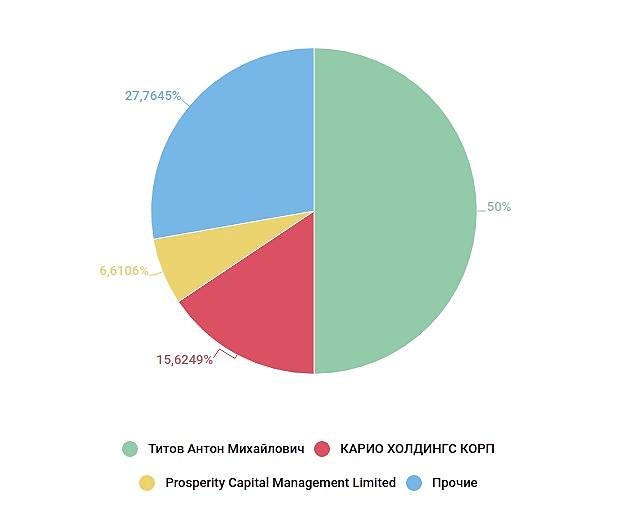

Где можно узнать актуальную структуру акционеров?

Роман,

Андрей, спасибо, а откуда взята информация?

Роман, похоже и на смартлабе и на той картинке что дал я, инфа не актуальна. Карио холдингс больше не владеет долей компании www.e-disclosure.ru/portal/event.aspx?EventId=kpJ9O-CUwGUeLxksiJ23taA-B-B и у Титова по последним данным не 44%, а 50%

Андрей, Интересно, кому был продан пакет. Получается фри 50%, если раздробили пакет.«Газпром» хочет построить гигантский газохимический комплекс на Ямале

«Газпром» готовит проект строительства газохимического комплекса на полуострове Ямал. Речь идет о производстве полимеров на базе Бованенковского кластера месторождений, рассказали «Ведомостям» четыре человека, знакомых с планами концерна. Предполагаемая мощность завода – около 3 млн т полиэтилена и полипропилена в год, уточняют двое из них.

www.vedomosti.ru/business/articles/2019/12/17/818968-gazprom-gigantskii

редактор Боб, Это будет предприятие планетарного масштаба.

Чтобы купить акции, выберите надежного брокера: