комментарии khornickjaadle на форуме

-

Удачно ОР начал развивать он-лайн маркетплейс. В связи с короновирусом трафик в торгцентрах падает. Есть стимул для развития онлайн-торговли. Источник dairynews.ru/news/ekspert-koronovirus-v-rf-mozhet-stat-stimulom-dlya. html

Удачно ОР начал развивать он-лайн маркетплейс. В связи с короновирусом трафик в торгцентрах падает. Есть стимул для развития онлайн-торговли. Источник dairynews.ru/news/ekspert-koronovirus-v-rf-mozhet-stat-stimulom-dlya. html- Плита 14715 лот по 31,15. Видимо отчёт будет хорошим.

ждем приближения цены в 0,021-0,022 копейки, по цене от даты 02.02.2009. То есть ждем обрушения ещё на 40-50%. Главное чтобы банк ВТБ не обанкротился, вероятность банкротства или санации увеличивается с каждым днем. Банк обладает большим количеством «плохих» кредитов, которые не будут возвращены или возращены частично. Об говорят все диванные эксперты уже года 2-3. Можно подумать и возможно начать шортить. Если все таки банк ВТБ обанкротится, то АСВ должно вернуть до 1,4 млн рублей, если таковые деньги будут в АСВ. Вкладываться в ВТБ в лонг сейчас большой риск, это моё частное мнение. Однозначно одно можно утверждать одно, у инвесторов, которые работают на рынке более 10 лет, отношение к акция ВТБ в общем негативное, «лучше обходить акции данного банка стороной», и это мнение было всегда и до кризиса, и рост акций ВТБ связывают с вводом ИСС и покупкой акции «домохозяйками»+ поддержка обещанием хороших дивидендов. Если убрать «домохозяек» и сообщить, что дивидендов за 2020 год не ждите, трудный год-кризис, и акции просядут очень сильно вниз вплоть до 0,01 коп, то есть для инвесторов акции ВТБ это и так большой риск, а еще без дивидендов, эти акции нагрузка портфеля не нужным и убыточным активом. Банк начал себя хвалить в СМИ, к не добру. Нет никаких предпосылок к росту сейчас. Какова вероятность санации банка ВТБ и есть ли она вообще по мнению участников форума?

Антон Гришанов, ВТБ — это системно значимый банк. По-моему, не подлежит банкротству.

кто подскажет… Может ли ВТБ продать акции Магнита правительству, по аналогии с продажей Сбербанка? для продажи нужен контрольный пакет?

ольга ан, Зачем правительству Магнит? Там и доля смешная.

Эр-Рияд и Багдад отказались от обещанных скидок на поставляемую нефть

Скидок на поставки нефти в рамках условий контракта, которые ранее обещали предоставить Саудовская Аравия и Ирак из-за рекордного роста ставок на перевозку танкерами, покупатели так и не получат. Эти страны заявили, что не смогут пойти на уступки.

Отмечается, что в последние дни ставки на супертанкеры выросли на 700% (до $200−300 тысяч в день), что привело к увеличению общих расходов. Трейдеры полагают, что изменения в условиях перевозок могут привести к отмене апрельских поставок покупателям по всему миру.

Источник regnum.ru/news/2890665.html

Авто-репост. Читать в блоге >>>

Алексей Иванов, На таком заявлении ещё и нефте-трейдеры могут зафрахтовать танкеры и будут с ними в море стоять и ждать повышения цен.

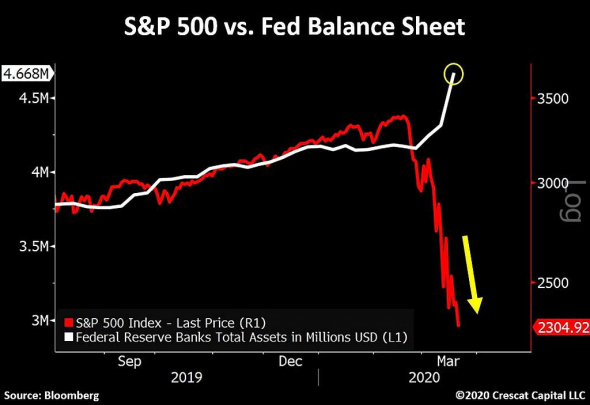

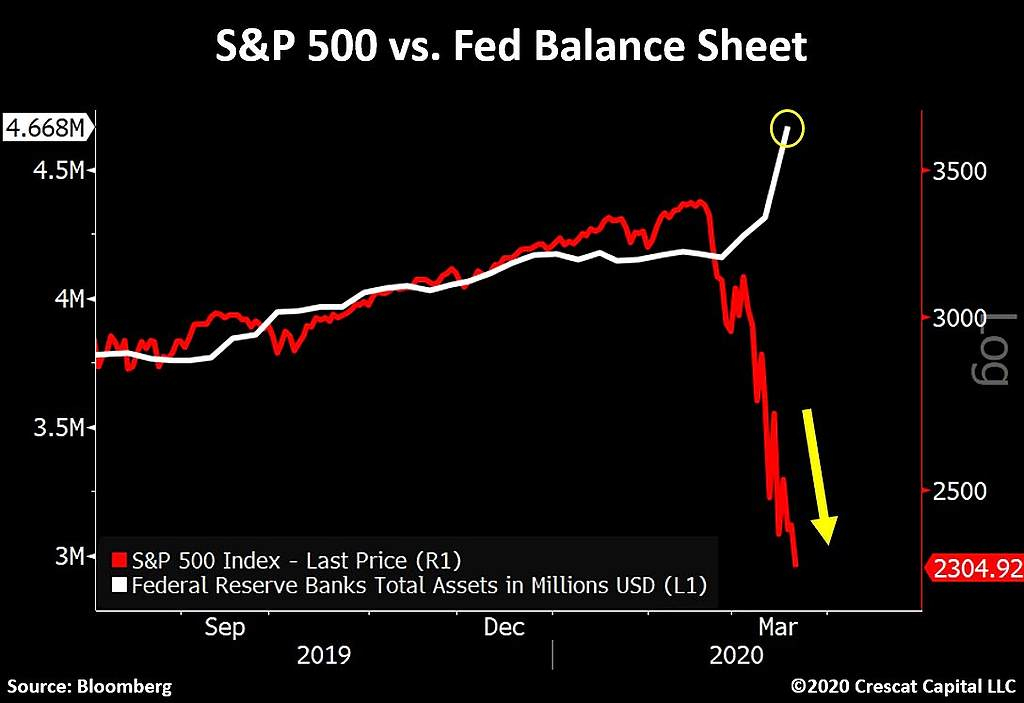

Тимофей Мартынов, Напоминает 2008 год. В сентябре баланс начал расти по экспоненте и рынок фондовый валиться.Меня сейчас интересует вопрос. Что будет с рублем, когда у доллара появится двухзначная инфляция (>10%)? И как это отразится на компаниях РФ?

Alex, Ответом на Ваш вопрос, я считаю, может стать докторская диссертация по геополитике. А то и две, без шуток.

Инфляция доллара в 10% однозначно ставит крест на нем как на резервной мировой валюте. На трежерях ставит крест как на безрисковом активе. Минимум хаос на рынке облигаций США гарантирован.

Далее, кто будет вообще хоть что-то (золото там, нефть и т.д.) из комодов торговать за бакс? Да никто! Китай вон юань предложит как валюту за нефть с доставкой в Шанхай и все, здравствуй новая мировая валюта!

Чем при таком раскладе Пентагон содержать? 200 баз закрывать чтоли? Закроешь — сразу кто-то другой нарисуется, типа того же Китая, России, Турции и т.д.

Вобщем 10% инфляция по баксу — это смерть США как супердержавы. Это будет означать титанические сдвиги на карте мира, покруче и погромче краха СССР.

Это я еще девальвационный аспект доллара даже не затронул. Там что, население спокойно будет смотреть на то, как весь импорт на те же 10% в год дорожает?

Если случится — забрызгает всех по уши.

Плантатор Мигель, Пока, вроде. работает сценарий — кризис и доллар укрепляется. Возможно паритет с Евро увидим. Ну, а дальше может быть по сценарию 2000-08 года, когда бакс обесценился на 100%. Нужен разгон нефти до 200 долл. за бочку.

Евдокимов Сергей, Если нефть 25 останется, то уголь тоже вниз пойдёт. При остановке производства убытки меньше будут.

khornickjaadle, нефть же опосредованно влияет на металлургию из-за общемирового спада экономики. Верно? Или же есть какое-то прямое влияние?

Евдокимов Сергей, Не наблюдаю такого. Нефть падала на 28 баксов 5 лет назад, затем уголь свалился на 90. Это цена равна цене продажи угля Распадом сейчас. На экспорт по такой цене и не будут продавать, так сказали. РЖД берёт по-моему 40-50 баксов за доставку до портов угля на экспорт. Получится убыток.

Евдокимов Сергей, Если нефть 25 останется, то уголь тоже вниз пойдёт. При остановке производства убытки меньше будут.

ВВП США во втором квартале может снизиться на 25% по прогнозам Goldman Sachs.

Auximen, даже не представляю…

Андрей Лабузин, Подобное в Великую депрессию было…Меня интересует вопрос. Что будет с рублем, когда у доллара появится двухзначная инфляция (>10%)? И как это отразится на компаниях РФ?

Alex, Резервы в долларах обесценятся — это плохо. Европейские производители шин останавливают производство. Источник rupec.ru/news/43667

Европейские производители шин останавливают производство. Источник rupec.ru/news/43667- Вот это круто! Оборот маркет-плейса за 1 квартал 2020 года составил 1 млрд. руб. ОР берёт комис 30%, это значит 0,3 млрд. дохода за квартал без учёта продаж собственного товара ОР. Среди новых крупных поставщиков пришёл Concept Club с женской одеждой. Источник obuvrus.ru/press_center/news/707/45801/

Доходность бумаг Х5 может составить 6,5% — Промсвязьбанк

Наблюдательный совет X5 Retail Group рекомендовал выплату дивидендов в размере 30 млрд рублей или 110,47 рублей на ГДР, что составляет 115,8% чистой прибыли компании за 2019 год.

Х5 продемонстрировала результаты на уровне ожиданий рынка. Выручка растет благодаря улучшению структуры ассортимента и развитию новых направлений бизнеса. Рентабельность в 2019 году увеличилась на фоне снижения уровня потерь благодаря улучшению коммерческой рентабельности и затрат на логистику за счет эффекта масштаба.

X5 продолжает придерживаться своей дивидендной политики и, основываясь на финансовых результатах Компании за 2019 финансовый год, Наблюдательный совет рекомендует выплатить дивиденды в размере 110,47 руб. на ГДР, что обеспечивает доходность на уровне 6,5%.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

stanislava, Долг относительно небольшой, поэтому могут наращивать дивы.Может на Эльгинское денежки копят? :-)

www.rbc.ru/business/20/03/2020/5e7468079a79472e0942d08c

Алексей aka Markitant, А-пропети, вроде, покупец на Эльгу.- В последнее время новости с маркет-плейса. Появился третий поставщик кастрюль и сковородок — Кукморский завод Металлопосуды. Есть ещё два — Moulin Villa и PANAIRO. Последние два — импортёры, а Кукморский завод — это отечественный производитель. Непонятно, какая политика по поставщикам, конкуренция или диверсификация. Источник obuvrus.ru/press_center/news/707/45791

- Думал 40 дно, а получил 25,60 в подарок. Вроде похоже на разворот или отскок, непонятно…

- Посылочный бизнес должен раскрутиться в этом году — лекарства через интернет разрешили продавать.

- В 2014-15 году авансов китайцам мало было сделано при тогдашнем курсе. Распродавали запасы.

Чтобы купить акции, выберите надежного брокера: