Ну, что? Рост отменяется? Теперь, снова, на 3300?

Сливающий трейдер, может в марте увидим 3700? Но 3300 если в как апреле18 ;)

Но кто? Кто продавал последние 2 дня перед отчетом? Если бы отчет был плох, то сказали бы: «Это инсайдеры!» А теперь выходит это… ага — спекулянты, бравшие на 3500-3700 руб.

jata, это всё коварный магнитовский кукл! Вниз давил, пугал перед отчётом, у слаборуких отбирал бумагу и на шорты разводил)

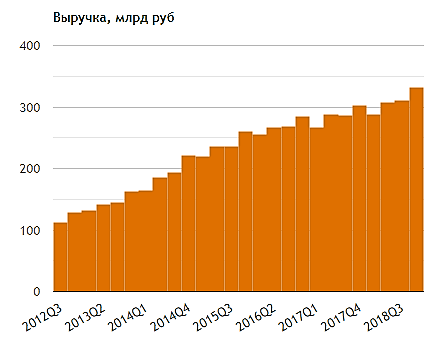

Вот можете полюбоваться как росла выручка Магнита:

smart-lab.ru/q/MGNT/f/q/MSFO/revenue/

Тимофей Мартынов, Рост выручки в 3 раза, а прибыль-то упала. Только за счёт слияний и поглощений на этапе после ухода С. Галицкого возможен рывок Магнита…

-5% что ж там такого ужасного?

Интересно, сегодняшняя публикация операционных результатов «Московской биржи» за декабрь 2018 года подвинет котировку :)

jata, вряд ли, но посмотрим) я не припомню, чтобы Мося «летала» на этом отчете

Тимофей Мартынов, куда подвинет? Мне муж дал денежку — на говорит, купи себе немножко акции. Я вот на Мосбиржу смотрю, да и Спирин ее рекомендует