на чем растем?

Arslan, кто то под закрытие уже неделю, потихоньку выбирает обьемы, кажись тихо фортум выводят

на чем растем?

С мфд.

Константин Дубровин, можно ссылку на заявление?

Макс Бодров, то есть, дд будет ок. 15%?

Николай Редькин, у них летом оферта, и купон еще неизвестен.

IZIB, у меня тоже сбер, почему один и тот же брокер по разному выплачивает купоны?

Кому пришёл купон Легенда 1р4?

Лара Новикова, охренели вкрай. у Вас сбер?

простоФиля, а мне смс такая пришла

А..., нам нужно чуть больше времени, чтобы зачислить причитающиеся вам выплаты по ценным бумагам. В ближ...

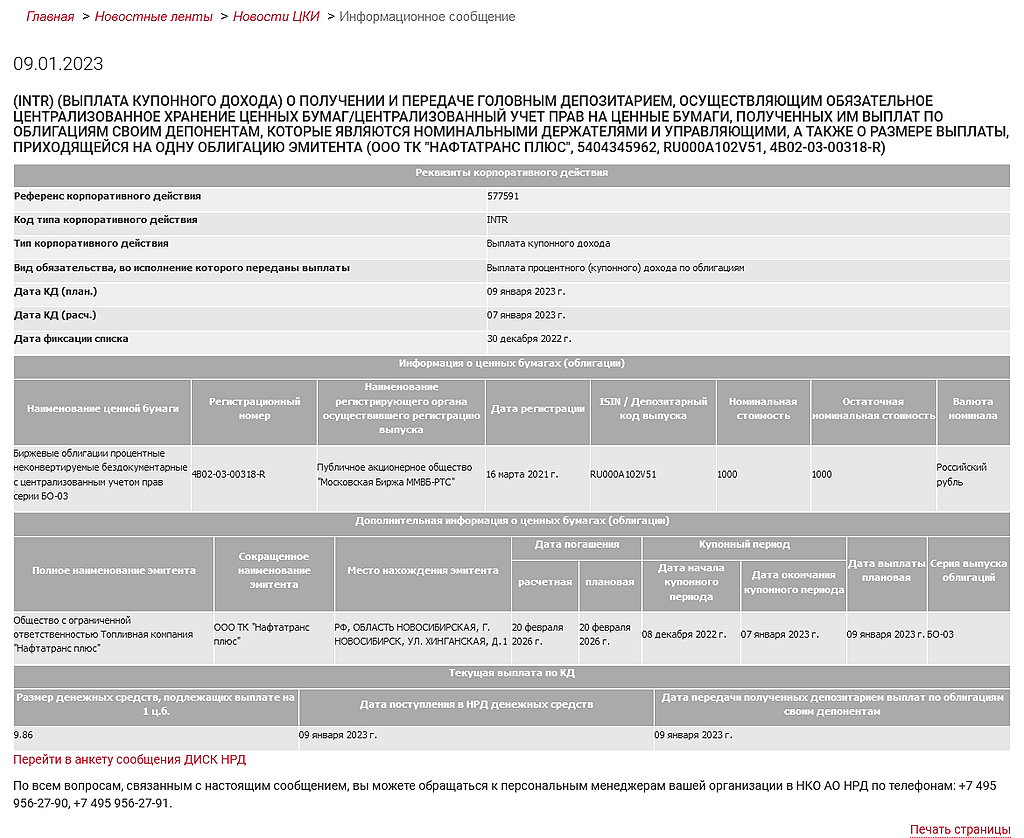

Кому пришли купоны по БО3?

Кому пришли купоны по БО3?

Алексей Степанович Галицкий, как думаете, с чем связана такая разность в доходности двух выпусков Регион-продукта?

Дмитрий Добродеев, опечатка т9, не плохо, а «по».

Кому у сбера купон плохо выпуску 1Р2 пришёл?