Сегодня, в 2020м, глядя назад, можно ли было как-то из доступных новостей понять, что у компании дела не очень и может нагрянуть дефолт?

Arslan, можно

Прочитайте здесь первые страницы

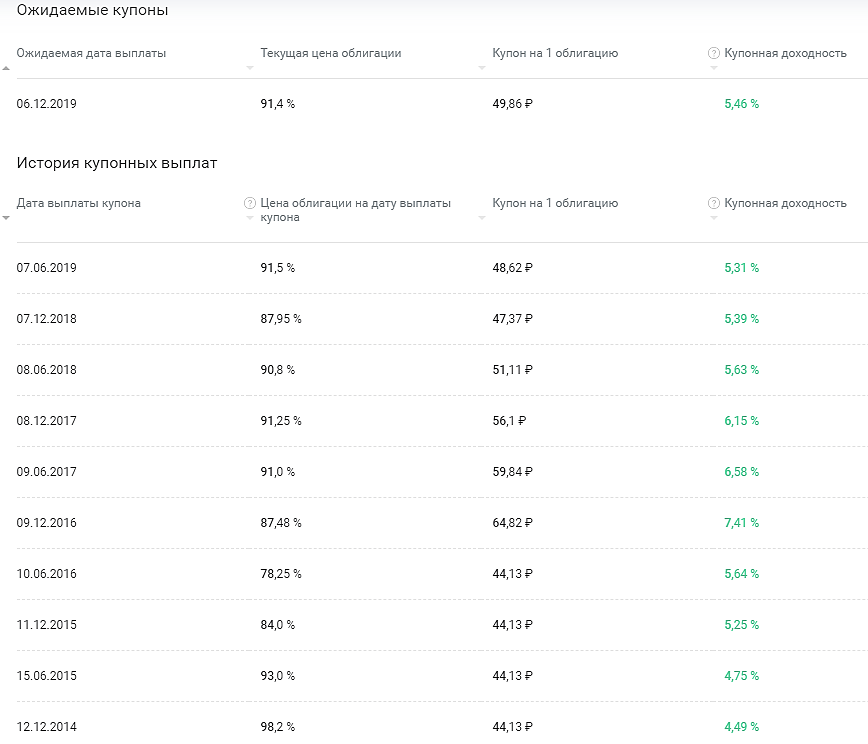

В пятницу после обеда (не помню точно какого числа) прошла новость, что СТТ подала иск о банкротстве. Паника началась не сразу, потому что в понедельник с утра вроде бы как иск был отозван и даже котировки вернулись к номиналу. Но звонок прозвучал серьезный, я скинула все с небольшим убытком сразу после новости об иске.

Перед этим в новостях тоже были звоночки -например то, что Транснефть трижды отказала СТТ в строительстве трубопровода (могу в деталях ошибаться, уже точно не помню, но трижды отказ -точно).

Так что возможности проанализировать и сделать выводы о сбросе были и даже не один раз.

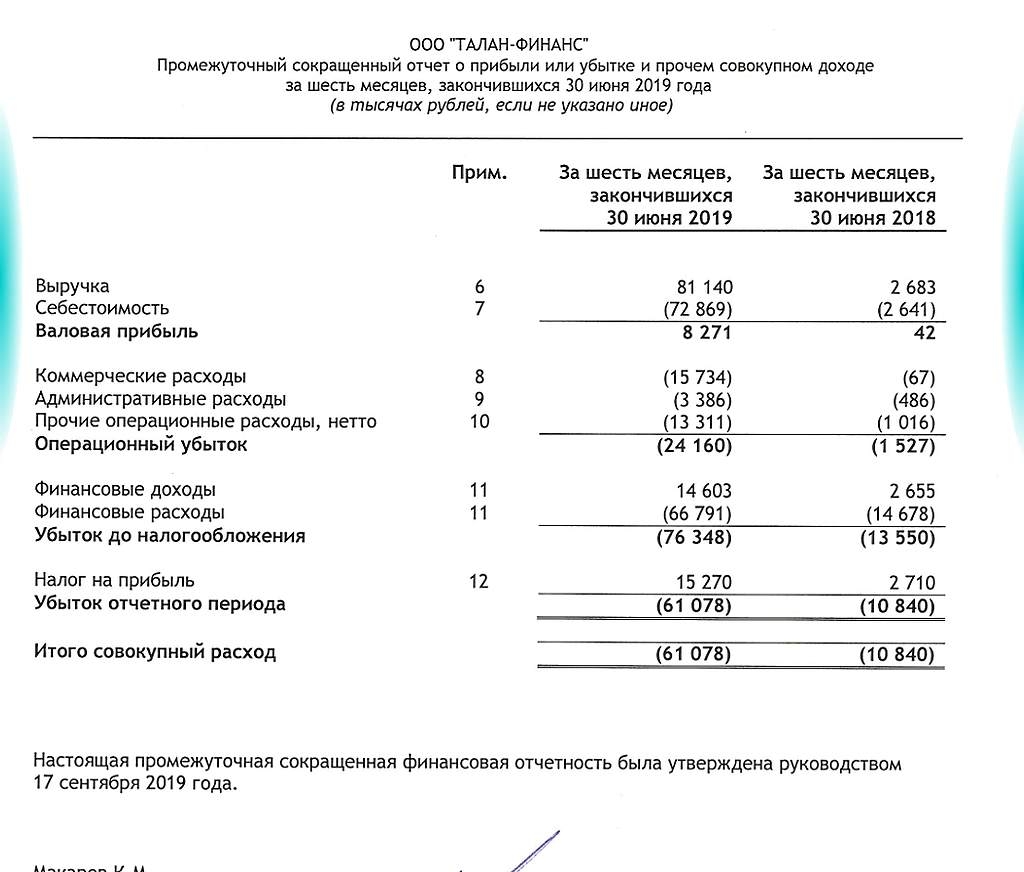

АннаБррр, вроде в отчёте за 18й пишут, что получили ТУ на подключение к трубопроводу. Но заявка на банкротство, разумеется, звоночек, да.

Arslan, Возможно, честно говоря, подробности сейчас уже не помню.Вроде уже были готовы, но Транснефть добро так и не дала. Причем трижды отказывала.

Но вот то, что сильно напрягло — инфа об отказе плюс очень не добрые впечатления о действиях ген директор ТСС -это запомнилось.

Собственно, потом еще непонятные телодвижения с иском о банкротстве, последующий уход от какой-либо информации, молчащие тедефоны — все только подтверждало.

Ааа, вот еще — глава ТСС одним из первых получил гражданство ЕС от Мальты. Там более 600 человек сразу побежали, когда Мальта объявила получение за денюжку...

Ну и через несколько месяцев -дефолт…

АннаБррр, ТСС имеете в виду СТТ?

Arslan, Ну да, конечно. Сорри, торопилась

Исправила