Но как акция, из-за низкой ликвидности, плохого отношения к минорам, заемным схемам с мажаром — акция не интересна.

Маска, а можно уточнить: какие у акции проблемы с ликвидностью ?

Как вы для себя ее измеряете? В каких единицах ?

С чем сравниваете?

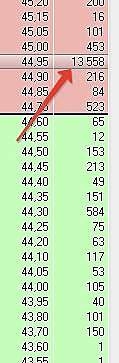

Евдокимов Сергей, ликвидность и фри низкие для фондов, Фонды в неё не зайдут. Да и в стакане глянь — даже на десятку бумаг не купишь, скорее всего.

Маска, понятно. Спасибо за ответ.

Визуальное оценочное мнение. Верно? Посмотрели на стакан, сделали вывод, озвучили.

Типовой подход )

По моему, нормально у Распадской всё с ликвидностью. Из добытчиков только Алроса и ГМКН впереди.

А то что на десятку (сотку, лям или ярд баксов) единовременно не втарить — дк на масштаб деятельности смотрите. Разные весовые.

И это сказ не про ликвидность.

Евдокимов Сергей, расскажите это минорам КТК, когда бумажка с 200 (по памяти) до 120 улетела. Закончилось-то всё гуд, оферту выставили. А если бы нет? И таких примеров вагон с телегой, спорить лень, грузитесь как хотите.