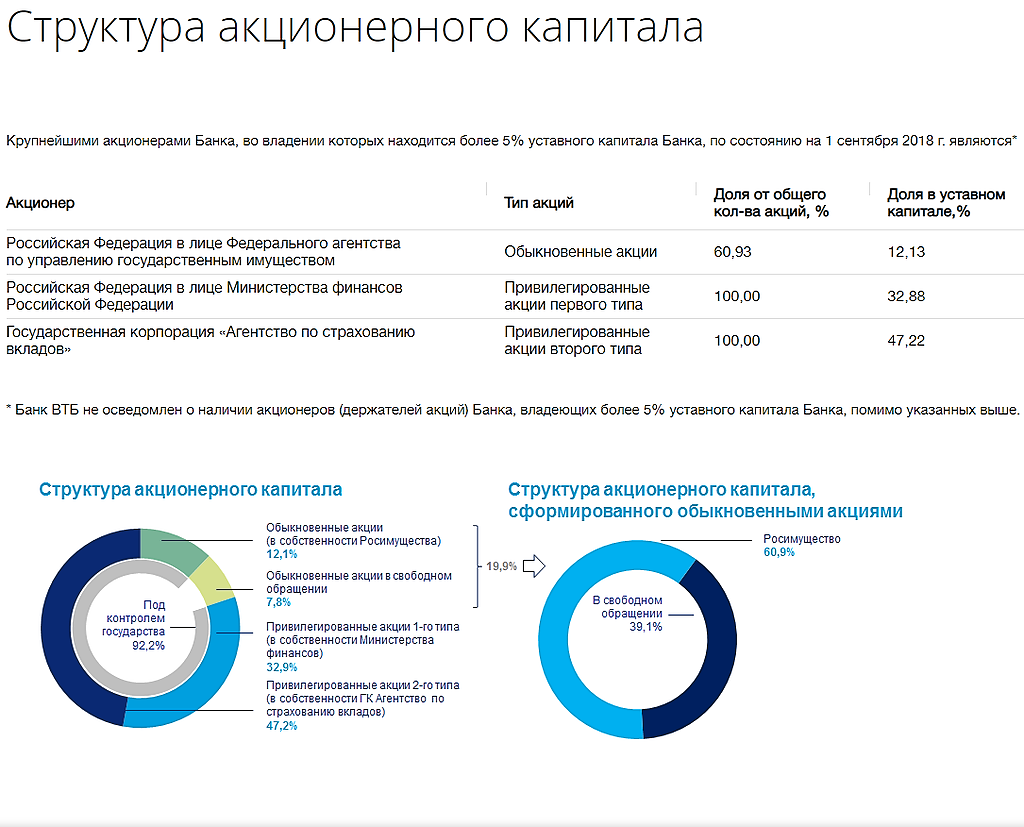

МГТС, Откуда деньги?

Сегодня я хочу рассказать о такой неэффективности которая, на мой скромный взгляд, явно бросается в глаза. Это акции компании МГТС — дочки МТС — дочки холдинга АФК Система.

Я считаю, что акции компании сильно переоценены и покупка или владение данными акциями вскоре принесут инвесторам убытки. Давайте разбираться в чем дело.

blog.financemarker.ru/mgts-dividiendnyi-aristokrat-ili-budushchii-dieghienierat/

12, да вы шо? а если в инвест-портфеле у МГТС средняя 415р за папир, то это всё очень неэффективно?

Сергей Нагель, вот я сморю все форумы -что этот, что мфд — одно и то же — топят за сидение в бумагах те, кто получил на ваучеры, купил на предприятии в 2001 и т.д… Да и насчет покупок уважаемой здесь Ларисы Ивановны — так она сказала ключевую фразу — В 2014 ЗАТАРИЛАСЬ НА ВСЕ — так и ежу бритому ясно, что с тех пор почти все бумаги, кроме втб, русгидро и другого шлака клепающего одну допэмиссию за другой, в разы выросли. Все эти люди, конечно молодцы, сказать нечего. Но вопросы ведь задают те, кто хочет купить за деньги СЕЙЧАС. Рынки на истхаях стоят — а тут советы = берите, тарьте на все лохи. При этом, если говорит о нашем рынке, топы и скажем так «осведомленные о чем-то крупные инвесторы» в ряде бумаг потихоньку сливают свои пакеты, да еще и с дисконтом к рынку, ряд компаний вдувают допэмиссии. Ведь если все так хорошо, а будет еще лучше = зачем отдавать долю в бизнесе и будущих прибылях сейчас задешево — лучше подождать еще и вдуть подороже. ![]()

Сципион, давайте по порядку.

1. Я вообще не видел тут ни одного человека (из инвесторов, а не трейдеров), кто-бы говорил о том что тарить прямо сейчас и прямо на все. Наоборот-все без исключения говорят о временном распределении вложений в акции. Лично моя точка зрения-в любой момент можно приобрести пакет акций на 20% от выделенной на первоначальное вложение денег-дальше на просадках докупать.

2.Про «осведомлённых топов и крупных инвесторов». Вспоминается история одного топ-менеджера Энрон, который все свои сбережения хранил в акциях своей «надёжной» компании. Потом упс и всё. Все топы понимают-сегодня топ, а завтра жоп. Хорошо если где-нибудь в Испании а не тут на нарах. А если посмотреть на объёмы торгов нашего рынка, то очевидно что реально крупные инвесторы как зашли в бумаги, так и сидят в них и двигаться никуда не собираются. Что касается собственников продающих пакеты по маленьку-так есть слово «диверсификация» опять же безопасность, да и не одним бизнесом люди живут, что будет завтра неизвестно. вот и обкэшивают свои активы эпизодически.

3. Допэмиссия при прочих равных это вовсе не зло, ибо позволяет заместить ростовщический капитал акционерным. Увеличиваются активы компании на сумму допки. Хочешь сохранить долю-велкам, покупай пропорционально допке.

4.Про «ист хаи». Когда-то трёшка в Москве стоила 40 тысяч баксов. Для своего времени это тоже были «ист хаи». Впрочем если пересчитать в золотом эквиваленте, то рынку до «ист хаёв» ещё ползти и ползти, а если глянуть на индекс РТС, то там вообще даже без пересчёта видно что хаёв даже на горизонте не видно. Да и само понятие «истроических хаёв» оно только в заблуждение вводит. Бизнес это динамическое явление. И его оценка справедлива только в моменте здесь и сейчас. Если по этой цене продают и покупают-цена справедливая. То что было вчера, а уж тем более пару лет назад не может служить ориентиром, ибо тогда это был другой бизнес. Иногда совсем другой.

Сергей Нагель, с акциями все весьма неоднозначно — на рынке с 2005 года, поэтому знаю, о чем говорю. Я считаю, что в них серьезно входить и вкладываться надо как говорил то ли Ротшильд, то ли Рокфеллер — «когда на улицах льется кровь». Ведь именно в панических распродажах на факторе страха и проявляется максимальная рыночная неэффективность, на которой за несколько лет можно поднять в два-три-пять раз. На нашем рынке она была после дефолта в 1998 (вот с конца 1999 и начале 2000-х к нам и заходили долгосрочно крупные инвесторы). Потом в 2004 году было дело Юкоса, после которого часть крупного консервативного капитала с нашего рынка ушла навсегда и дальше в основном среднесрочные спекулятивные заходы-выходы с горизонтом от нескольких лет до нескольких недель. Потом был 2008, несмотря на мантры про «декаплинг» и нефть выше 100 мы весело и здорово двинули и перегнали в итоге всех. Ну и затем 2014. Сейчас никакой неэффективности нет, все оценено адекватно — драйвер вверх только ускорение инфляции, эдакий «легкий гиперок». В байки про «прорывы» в экономическом росте, новую экномику и прочую ересь применительно к РФ я не верю, об этом трут с нулевых — реально как были сырьевым придатком так и остались и перспектив нет и не будет. Кроме того исходя из нашей внешней политики англосаксонский мир будет продолжать давить нас по всем фронтам. Ну это я отвлекся. Теперь про допэмиссии — для компании это безусловно хорошо, так как это фактически бесплатный кредит сейчас в обмен на обещание поделиться прибылью в будущем — только вот у нас все эти допки оказались почти во всех случаях «не в коня корм». Теперь насчет истхаев по РТС — основные торги идут уже давно на ммвб — логично этот индекс рассматривать. Опять же насчет оценки бизнеса — торговать ее, как и корпоративные отчеты — это неинтересно, либо надо быть инсайдером — тогда безусловно на этом можно гарантированно заработать, как например недавно на НКНХ. Для обычного человека это -лотерея. В общем вывод такой реально можно здесь нормально заработать только в моменты максимальной рыночной неэффективности — все остальное — на любителя.