Александр Е, как связаны бумаги неэкспортёров с падением цены нефти?… :)

не стоит хотелку подстраивать под что вижу — то и пою. рубль кстати никуда не падет. к баксу топчется на месте.

Ремора, это вы свою хотелку подстраиваете под всё подряд, где надо и где не надо :) а бумага не то что на номинал, даже дивгэп в этом году закрывать не думает.

Ну, более подробно. Не для вас (вы не воспринимаете никакой негатив для бумаги, не вижу смысла переубеждать), для читателей ветки.

Нефть допустим падает. Государство роняет рубль для пополнения бюджета, в условиях дефицита бюджета других вариантов нет (почему оно не делает это именно сейчас и почему роняло, когда нефть росла — отдельная тема, связанная с ОФЗ и банковской системой). Тогда спекулянтский капитал выбирает. Либо ему сидеть в дивитикерах и ждать полгода дивдоходность 10% (и брать все риски непредсказуемого Ливинского), либо тупо пойти в бакс и там взять те же 10%, но за месяц или неделю. Или пойти в бумаги экспортёров, не связанных с нефтью, там такие доходы получаются, что и Белоусов волнуется.

Последствия мы уже видим, спекулянты убежали из ФСК и МРСК ещё летом, льют бумаги на хороших отчетах и раньше весны вряд ли вернутся.

Более сложная цепочка связана с ключевой ставкой. Если будет резкое падение нефти как несколько лет назад и ЦБ задерёт ключевую ставку выше 10%, бумаги ФСК, как и многие другие, будут вообще никому не интересны.

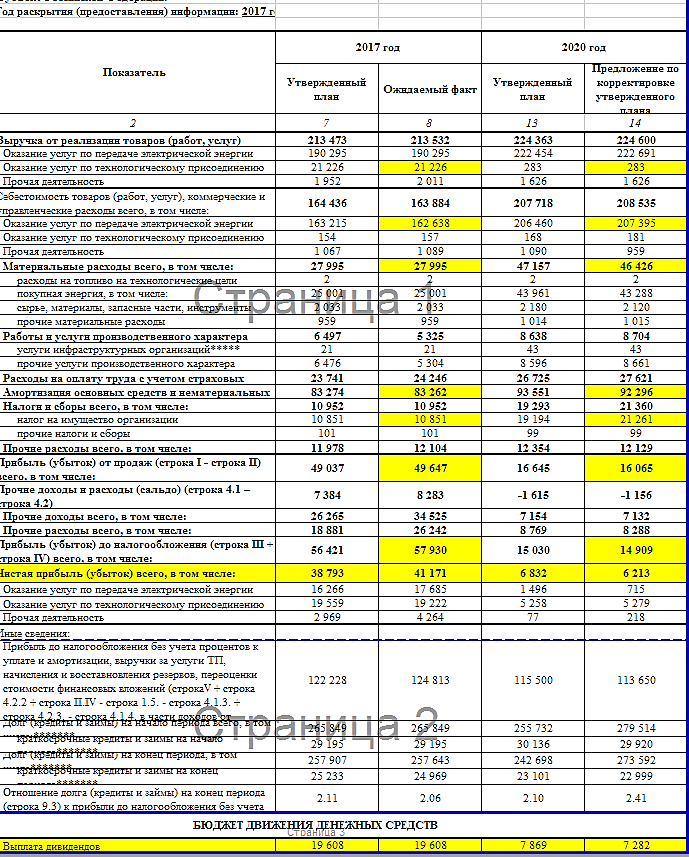

P.S. Про долг ФСК в 200 ярдов, привязанный к инфляции, и стоимость которого доходила до 15% годовых в 2014-2015, тоже забывать не стоит.

Александр Е, Уважаемый, не хотите обсудить э/сетевой сектор? Отчётность по 9 мес. вышла и уже можно что-то прогнозировать более-менее реально. Если согласны — выбирайте ветку (но не ФСК — здесь слишком много Уморы) и отпишитесь. Или можно в личке?

Стэфан Геращенко, тут всё просто. Я по 3 кварталу просмотрел бегло отчёты, ничего неординарного не увидел. Предварительный вывод простой: несмотря на дополнительное повышение тарифов ФСК, на итоговых финансовых результатах МРСК это не сильно сказывается. И на валовой прибыли ФСК тоже.

Поэтому по МРСК ЦП, Волга и ФСК жду дивиденды на уровне прошлогодних (для ФСК 1.6-1.7, ну точно не 2 копейки), и немного МРСК Юга — там жду увеличения прибыли в 1,5-2 раза. На отсечке планирую все позиции закрывать.

Александр Е, Уважаемый, немного задержался с продолжением обсуждения, извините! У меня есть небольшая расчётная моделька — потребовалось время её пополнить. Выскажите по ней своё просвещённое мнение. Пока она дала следующее (по мере снижения ДД) по котирам на пятницу:

1. Цыпа — 17,4-17,7% (похоже завалили её не совсем в тему, но ГВ (господь ведает);

2. Ленка-П — 14,5-16,2% (если не будет ядерного ТП, но похоже не будет);

3. Феска — 10,2-12 % (может быть и 8-9%, если Муров отобъёт прибыль по продаже ИРАО);

4. Волга — 10,4-11,9 % (здесь думаю моделька занижает, но совсем немного);

5. Урал — 5,8 — 8,3% (если распустят резервы по примеру Цыпы-2017, то может прыгнуть вверх резко);

6. Центр, Юг — не более 6-6,5% (по Центру может вообще не быть, если они полностью вычтут Капы из дивбазы);

7. Север, Сибирь, Кубань — до 4%;

8. СК — без комментариев

9. Может приятно удивить Сетка, но по ней до января 2019 что-то определённое сказать трудно. Слишком её ЧП зависит от котировок ДАО (особенно Фески).

!!! Уточнение критично зависит от КАПы и формирования резервов по итогам 4-го квартала.

Для читающих этот пост — никаких рекомендаций я естественно не даю, каждый решает для себя сам.