| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 259,2 млрд |

| Выручка | 1 378,7 млрд |

| EBITDA | 528,2 млрд |

| Прибыль | 161,3 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 0,0% |

| ФСК Россети Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФСК Россети акции

0.12266₽ +0.62%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Ну вот. Теперь в Австрии нашли русского шпиона. Так и жду какой-то подляны от носителей западных ценностей. Так что хвост у собаки они будут «отрубать» по очень маленькому кусочку и очень долго!!! И одной из целей подобного отрубания является наш фондовый рынок…

Ну вот. Теперь в Австрии нашли русского шпиона. Так и жду какой-то подляны от носителей западных ценностей. Так что хвост у собаки они будут «отрубать» по очень маленькому кусочку и очень долго!!! И одной из целей подобного отрубания является наш фондовый рынок…- втбешники-аналитики на покупку сетку выписали.пока тут все пишут про числа и тарифи и трансфрматоры, сетка упала так что готов вернуть им дивиденды, лишь бы продать с нулем эти акции… так много споров на этой ветке… лучше проголусуем, кто за то что сетка вырастет, а кто за то что припадет к ногам

Александр Е, только Росэнергоатом до 2027г. за техприсоединение будет платить ФСК ЕЭС по 5 мдрд.р. в год. договор от 2016г.

читай внимательно www.atomic-energy.ru/news/2017/01/24/71977

с РусГидро и Русалом есть подобные контракты. по факту поступления от них идут 4 кварталом.

не болтай ерундой, если не в курсе…

Ремора, опять спутал прибыль и денежные потоки. Прибыль от росатомовских техприсоединений уже отражена, больше её не будет.

Александр Е, дополнение — по Русалу — вполне может быть по Богачанскому АЗ — там скорее всего завод будет пускаться очередями и ТП может пойти так же.

Стэфан Геращенко, Русал объявлял, что из-за санкций откладывает Тайшет и Богучанск.

Александр Е, ну тогда с ТП-2018 и далее у Фески всё печально!!!Хотя упасть ей не дадут и в 2019 что-нибудь добавят в тарифах.

Стэфан Геращенко, тут политики много. ФСК и так подняли тариф сверх нормы на 2017-2018, но на валовой прибыли это не сказалось, так как в себестоимость добавилась общественная нагрузка в виде выкупа потерь энергорынка. Так же и в следующем году может быть, это уже не поддаётся прогнозам.

мне не понятно другое. Почему у Реморы ФСК был обозначен в портфеле со средней ценой 0,172 коп. а в октябре внезапно средняя цена изменилась.

мне не понятно другое. Почему у Реморы ФСК был обозначен в портфеле со средней ценой 0,172 коп. а в октябре внезапно средняя цена изменилась.

стала 0,154 пару дней назад ( или 0,153-0,154, не запомнил точно, а заскринить не подумал)

сегодня глянул.

уже 0,149 средняя цена покупки.

Зачем так делать?

не понимаю ©

Александр Е, только Росэнергоатом до 2027г. за техприсоединение будет платить ФСК ЕЭС по 5 мдрд.р. в год. договор от 2016г.

читай внимательно www.atomic-energy.ru/news/2017/01/24/71977

с РусГидро и Русалом есть подобные контракты. по факту поступления от них идут 4 кварталом.

не болтай ерундой, если не в курсе…

Ремора, опять спутал прибыль и денежные потоки. Прибыль от росатомовских техприсоединений уже отражена, больше её не будет.

Александр Е, дополнение — по Русалу — вполне может быть по Богачанскому АЗ — там скорее всего завод будет пускаться очередями и ТП может пойти так же.

Стэфан Геращенко, Русал объявлял, что из-за санкций откладывает Тайшет и Богучанск.

Александр Е, ну тогда с ТП-2018 и далее у Фески всё печально!!!Хотя упасть ей не дадут и в 2019 что-нибудь добавят в тарифах.

- ФСК ЕЭС завершила реконструкцию подстанции 500 кВ «Магнитогорская»

Реализация проекта, включающего в себя замену коммутационного и измерительного оборудования, позволила повысить надежность работы энергообъекта, который обеспечивает выдачу мощности крупных уральских электростанций и питает Магнитогорск – один из российских центров черной металлургии.

На подстанции установлены шесть новых элегазовых выключателей. Такое оборудование надежнее масляных и воздушных аналогов, не требует постоянного обслуживания и способствует снижению вредного воздействия на окружающую среду. Также проведена модернизация автоматизированной информационно-измерительной системы коммерческого учета электроэнергии (АИИС КУЭ), заменены трансформаторы тока и напряжения.

Выполненные работы позволяют уменьшить затраты на эксплуатацию, снизить коммерческие потери электроэнергии и значительно повысить надежность электроснабжения потребителей.

Подстанция 500 кВ «Магнитогорская» построена в 1976 году, в настоящее время ее мощность составляет 1605 МВА. Энергообъект участвует в схемах выдачи мощности Ириклинской и Троицкой ГРЭС, связывает напрямую Челябинскую и Оренбургскую области, обеспечивает электроснабжение Магнитогорска с населением около 420 тыс. человек и целого ряда промышленных предприятий, включая одного из крупнейших в России производителей стали – Магнитогорский металлургический комбинат.

http://www.fsk-ees.ru/press_center/company_news/?ELEMENT_ID=231590

читать дальше на смартлабе Александр Е, только Росэнергоатом до 2027г. за техприсоединение будет платить ФСК ЕЭС по 5 мдрд.р. в год. договор от 2016г.

читай внимательно www.atomic-energy.ru/news/2017/01/24/71977

с РусГидро и Русалом есть подобные контракты. по факту поступления от них идут 4 кварталом.

не болтай ерундой, если не в курсе…

Ремора, опять спутал прибыль и денежные потоки. Прибыль от росатомовских техприсоединений уже отражена, больше её не будет.

Александр Е, дополнение — по Русалу — вполне может быть по Богачанскому АЗ — там скорее всего завод будет пускаться очередями и ТП может пойти так же.

Стэфан Геращенко, Русал объявлял, что из-за санкций откладывает Тайшет и Богучанск. Да, дело ясное, что дело гиблое. Финансовая отчетность показала, что прибыль никак не выросла, не смотря на увеличение тарифов в пользу ФСК. Держать акции выше 16,50 абсолютно гиблое дело. А если уменьшат процент дивидендов с прибыли, или прибыли начнут падать, то надо валить из этих акций по любой цене. Единственная надежда это дешевая нефть, и жесткая денежная политика, тогда не дадут на неэффективные проекты просто разбазаривать деньги и потребуют поступлений в бюджет. При дорогой нефти вообще стоит забыть об этой компании, так как будут все разворовывать под предлогом разных цифровизаций. На западе цифровизация проводилась только с одной целью, что бы частные владельцы генераторов, могли продавать электроэнергию обратно в сеть. И любой кто частный дом, который поставил себе ветряк или солнечную батарею, всегда использует ее на полную мощность без АКБ. Лишнее он отдает в сеть, а когда его мощности ему не хватает, из этой сети получает ее. И вся эта программа экономически себя не оправдала, но за то сделала европу и США более эффективной в экономии энергоресурсов. У нас же, никто не будет ставить себе панели и ветряки, все это распил денег, купили заводы уже старые европейские технологии и лоббируют свои интересы.

Да, дело ясное, что дело гиблое. Финансовая отчетность показала, что прибыль никак не выросла, не смотря на увеличение тарифов в пользу ФСК. Держать акции выше 16,50 абсолютно гиблое дело. А если уменьшат процент дивидендов с прибыли, или прибыли начнут падать, то надо валить из этих акций по любой цене. Единственная надежда это дешевая нефть, и жесткая денежная политика, тогда не дадут на неэффективные проекты просто разбазаривать деньги и потребуют поступлений в бюджет. При дорогой нефти вообще стоит забыть об этой компании, так как будут все разворовывать под предлогом разных цифровизаций. На западе цифровизация проводилась только с одной целью, что бы частные владельцы генераторов, могли продавать электроэнергию обратно в сеть. И любой кто частный дом, который поставил себе ветряк или солнечную батарею, всегда использует ее на полную мощность без АКБ. Лишнее он отдает в сеть, а когда его мощности ему не хватает, из этой сети получает ее. И вся эта программа экономически себя не оправдала, но за то сделала европу и США более эффективной в экономии энергоресурсов. У нас же, никто не будет ставить себе панели и ветряки, все это распил денег, купили заводы уже старые европейские технологии и лоббируют свои интересы.Александр Е, только Росэнергоатом до 2027г. за техприсоединение будет платить ФСК ЕЭС по 5 мдрд.р. в год. договор от 2016г.

читай внимательно www.atomic-energy.ru/news/2017/01/24/71977

с РусГидро и Русалом есть подобные контракты. по факту поступления от них идут 4 кварталом.

не болтай ерундой, если не в курсе…

Ремора, опять спутал прибыль и денежные потоки. Прибыль от росатомовских техприсоединений уже отражена, больше её не будет.

Александр Е, дополнение — по Русалу — вполне может быть по Богачанскому АЗ — там скорее всего завод будет пускаться очередями и ТП может пойти так же.Александр Е, только Росэнергоатом до 2027г. за техприсоединение будет платить ФСК ЕЭС по 5 мдрд.р. в год. договор от 2016г.

читай внимательно www.atomic-energy.ru/news/2017/01/24/71977

с РусГидро и Русалом есть подобные контракты. по факту поступления от них идут 4 кварталом.

не болтай ерундой, если не в курсе…

Ремора, опять спутал прибыль и денежные потоки. Прибыль от росатомовских техприсоединений уже отражена, больше её не будет.

Александр Е, не учи румору — бесполезно. Он не хочет понимать, что выручка отражается по факту оказания услуги (в данному ТП), а не по оплате. Принцип начисления, понимаете ли.Александр Е, только Росэнергоатом до 2027г. за техприсоединение будет платить ФСК ЕЭС по 5 мдрд.р. в год. договор от 2016г.

читай внимательно www.atomic-energy.ru/news/2017/01/24/71977

с РусГидро и Русалом есть подобные контракты. по факту поступления от них идут 4 кварталом.

не болтай ерундой, если не в курсе…

Ремора, опять спутал прибыль и денежные потоки. Прибыль от росатомовских техприсоединений уже отражена, больше её не будет.- Александр Е, только Росэнергоатом до 2027г. за техприсоединение будет платить ФСК ЕЭС по 5 мдрд.р. в год. договор от 2016г.

читай внимательно www.atomic-energy.ru/news/2017/01/24/71977

с РусГидро и Русалом есть подобные контракты. по факту поступления от них идут 4 кварталом.

не болтай ерундой, если не в курсе…

Григорий, возможно, чтобы не мешали писать ничем не обоснованные вещи. Инвестпрограмма по моему мнению после 2020 продолжится и дальше по 100+ миллиардов в год.

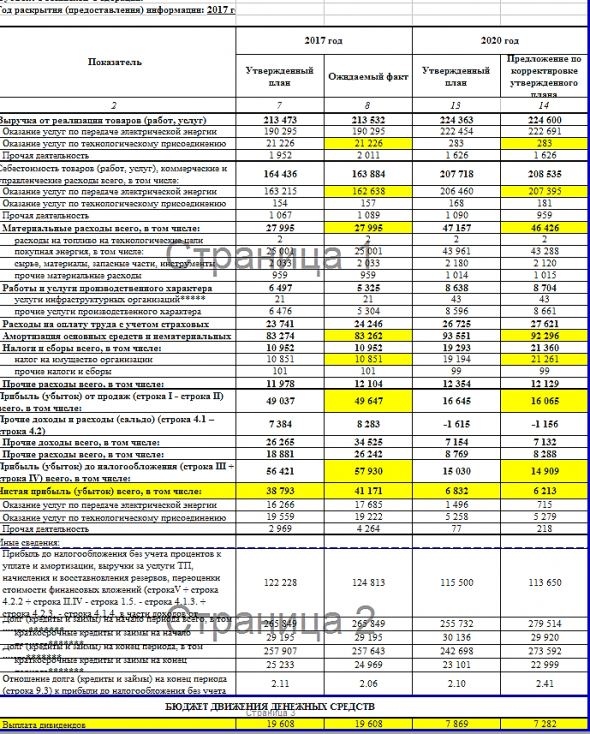

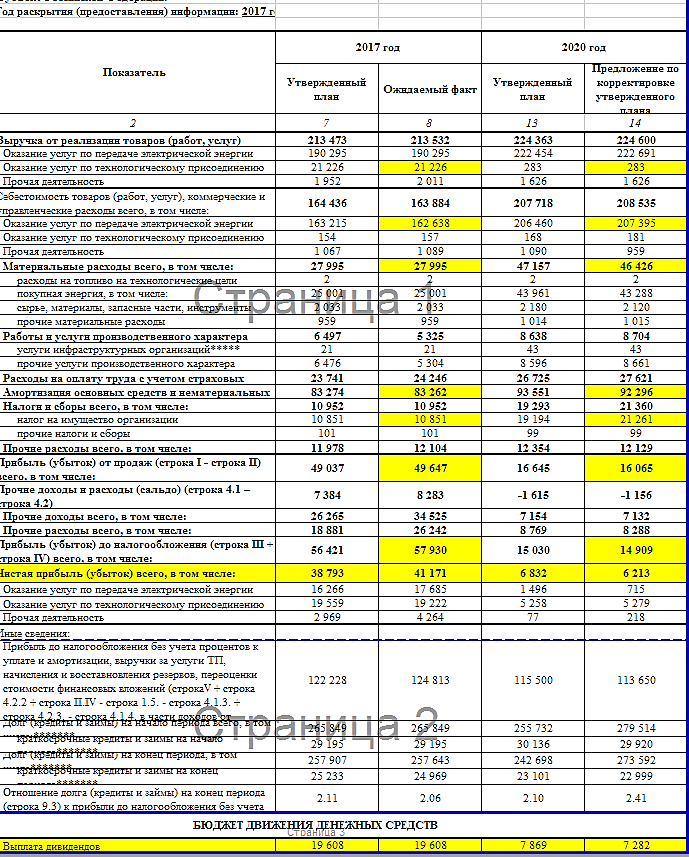

Александр Е, можете присести сюда результат своего анализа финпланов? Что послужило 7-кратным уменьшением прогноза прибыли? Если укажите на это скриншотом, думаю даже Ремора не найдет, как это проигнорировать. Ясно, что никто не будет необосновано так занижать план.

Андрей Бажан, привожу краткий анализ финплана. Скриншот тут же.

Взял старый финплан 2017 года.

Прогноз выручки на 2020 – 224 млрд против 215 в 2017, всего +5%. Выручка от передачи энергии – 223 против 190.

Себестоимость растёт опережающе: с 163 до 207 млрд. В основном за счёт покупной энергии, с 28 до 46 млрд. Этот эффект мы уже увидели в отчетности за 1-3 кварталы этого года: несмотря на повышенный тариф для ФСК, себестоимость выросла не меньше, и прибыль от продаж не выросла нисколько.

Дальше по затратам. Амортизация вырастает планово с 83 до 92 млрд. Инвестпрограмма влияет на прибыль неоднозначно. Ремора пишет, что с новыми стройками возрастает мощность и это хорошо. На самом деле выручка ФСК зависит только от того, сколько энергии будет передано через ЕНЭС, и от желаний ФСК и новых строек это не зависит. Так что не факт, что новые линии и подстанции ФСК будут генерировать выручку. А затраты будут генерировать обязательно, в виде амортизации, налога на имущество, расходы на техобслуживание и ремонт и т.п.

Налог на имущество подрастает почти вдвое, с 11 млн до 21. Мало кто знает, что энергетики пользуются в последнее время льготой по этому налогу, и эта льгота заканчивается.

Плюсом к этому, не увидел в финплане увеличение процентных платежей, а это будет с ростом инфляции.

В заключение. Я не идеализирую финплан, этот документ составлен для Минэнерго с другими целями. Он будет уточняться. Тем не менее тенденции налицо. Уменьшение роста выручки (связанное, очевидно, с изменением порядка оплаты МРСК за электроэнергию), рост себестоимости за счёт сразу нескольких факторов. Поэтому я считаю, что в 2016-2017 были золотые годы ФСК, которые прошли и теперь неизвестно, когда повторятся.

Александр Е, падение выручки от ТП у Фески вполне объективно, так вроде и должно быть. (кстати за 9 мес она составляет всего 80 млн. — поменьше чем у всех МРСК-к.) По сетям 220 кВ и выше присоединяются только крупные генерирующие объекты (АЭС, ГЭС, ТЭС), а за исключением Крымских станций новых строек в чистом поле пока не заявлено. ДПМ-2 предполагает не новое строительство, а модернизацию!!! станций (т.е. присоединённая мощность значительно не вырастет); либо новых потребляющих районов (именно новых — а где они???), а за капвложения в строительство ЛЭП на пример к Южно-Якутскому району или на Чукотку навряд ли кто-то заплатит, кроме бюджета или Сетки (а это им надо?). А насчёт Капы ФСК — так они ещё серьёзно и не начинали строительство магистральных линий 750-1150 кВ для связи 1-й и 2-й ценовых зон (старые Советские линии остались в Казахстане, да и этот проект в Советские времена закончен не был. Как то так.

Стэфан Геращенко, в плане Минэнерго по развитию энергетики есть вводы новой генерации, но это, согласен, совсем не те объёмы, как в ДПМ-1, и Росатом много нового строить не будет.

Так что миллиардных прибылей от ТП не ожидается.

Более того, есть неблагоприятная тенденция у заводов на строительство своей генерации и выход из ЕНЭС.- Стэфан Геращенко, выручку от ТП ФСК ЕЭС нарастит в 4 квартале… :) на 10 лет идет рассрочка крупных присоединений с 2016г., таких как РосАтом.

и будет сразу побольше, чем у МРСКашек…

========================

по поводу финплана и заложенных там дивидендов напомню — в 2016г. за 2017г в финплан были заложены дивиденды 10 ярдов. — по факту выплатили 20 (с учетом 1кв.).

то же самое было ранее с 2015 и 2016гг., те кто отслеживал все данные в курсе. Финплан конечно рабочий, но указанные рост налогов, амортизации, себестоимости — реальные и от Мурова не зависят. Вы же не будете их оспаривать? Думаете, что все это чем-то перекроется — напишите свои корректировки к столбику по пунктам, с которыми не согласны. Конкретно. Чтобы итог сложился в желаемую вами прибыль )

Андрей Бажан, новая статья доходов — это оплата мощности сетей потребителями по аналогии с генерацией, при этом новые потребители начнут это делать в полном объеме с 1 января 2019г.

Григорий, возможно, чтобы не мешали писать ничем не обоснованные вещи. Инвестпрограмма по моему мнению после 2020 продолжится и дальше по 100+ миллиардов в год.

Александр Е, можете присести сюда результат своего анализа финпланов? Что послужило 7-кратным уменьшением прогноза прибыли? Если укажите на это скриншотом, думаю даже Ремора не найдет, как это проигнорировать. Ясно, что никто не будет необосновано так занижать план.

Андрей Бажан, привожу краткий анализ финплана. Скриншот тут же.

Взял старый финплан 2017 года.

Прогноз выручки на 2020 – 224 млрд против 215 в 2017, всего +5%. Выручка от передачи энергии – 223 против 190.

Себестоимость растёт опережающе: с 163 до 207 млрд. В основном за счёт покупной энергии, с 28 до 46 млрд. Этот эффект мы уже увидели в отчетности за 1-3 кварталы этого года: несмотря на повышенный тариф для ФСК, себестоимость выросла не меньше, и прибыль от продаж не выросла нисколько.

Дальше по затратам. Амортизация вырастает планово с 83 до 92 млрд. Инвестпрограмма влияет на прибыль неоднозначно. Ремора пишет, что с новыми стройками возрастает мощность и это хорошо. На самом деле выручка ФСК зависит только от того, сколько энергии будет передано через ЕНЭС, и от желаний ФСК и новых строек это не зависит. Так что не факт, что новые линии и подстанции ФСК будут генерировать выручку. А затраты будут генерировать обязательно, в виде амортизации, налога на имущество, расходы на техобслуживание и ремонт и т.п.

Налог на имущество подрастает почти вдвое, с 11 млн до 21. Мало кто знает, что энергетики пользуются в последнее время льготой по этому налогу, и эта льгота заканчивается.

Плюсом к этому, не увидел в финплане увеличение процентных платежей, а это будет с ростом инфляции.

В заключение. Я не идеализирую финплан, этот документ составлен для Минэнерго с другими целями. Он будет уточняться. Тем не менее тенденции налицо. Уменьшение роста выручки (связанное, очевидно, с изменением порядка оплаты МРСК за электроэнергию), рост себестоимости за счёт сразу нескольких факторов. Поэтому я считаю, что в 2016-2017 были золотые годы ФСК, которые прошли и теперь неизвестно, когда повторятся.

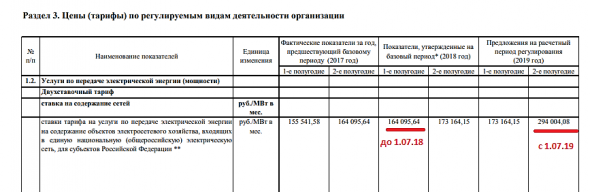

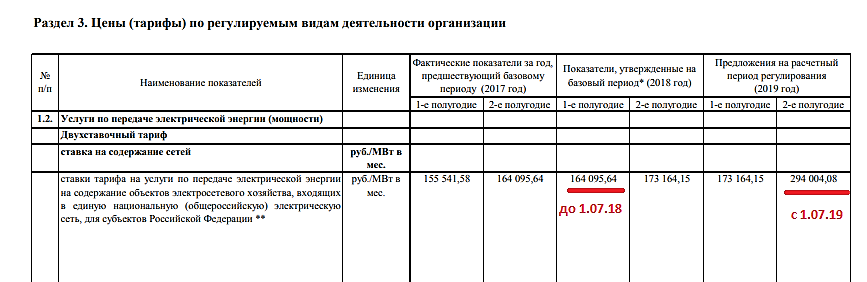

Александр Е, падение выручки от ТП у Фески вполне объективно, так вроде и должно быть. (кстати за 9 мес она составляет всего 80 млн. — поменьше чем у всех МРСК-к.) По сетям 220 кВ и выше присоединяются только крупные генерирующие объекты (АЭС, ГЭС, ТЭС), а за исключением Крымских станций новых строек в чистом поле пока не заявлено. ДПМ-2 предполагает не новое строительство, а модернизацию!!! станций (т.е. присоединённая мощность значительно не вырастет); либо новых потребляющих районов (именно новых — а где они???), а за капвложения в строительство ЛЭП на пример к Южно-Якутскому району или на Чукотку навряд ли кто-то заплатит, кроме бюджета или Сетки (а это им надо?). А насчёт Капы ФСК — так они ещё серьёзно и не начинали строительство магистральных линий 750-1150 кВ для связи 1-й и 2-й ценовых зон (старые Советские линии остались в Казахстане, да и этот проект в Советские времена закончен не был. Как то так.- Андрей Бажан, надо учитывать так же, что в 2017г. в дивполитике были прописаны дивиденды 10% от РСБУ… :)

а в мае 2018г. приняли новую, в которой мы имеем 50% от скорректированной Чистой прибыли на дивиденды.

====================================

Косячники этого не знают… :) и делают свои «расчеты» не учитывая такие мелочи как рост тарифов, мощности и разницу див в %. адью… - Финплан конечно рабочий, но указанные рост налогов, амортизации, себестоимости — реальные и от Мурова не зависят. Вы же не будете их оспаривать? Думаете, что все это чем-то перекроется — напишите свои корректировки к столбику по пунктам, с которыми не согласны. Конкретно. Чтобы итог сложился в желаемую вами прибыль )

- Московская биржа готовится к притоку клиентских средств из-за санкций

Московская биржа готовится к новым санкциям, которые США могут ввести против российских компаний и банков. Она уже создала специальный резерв, который может быть направлен на докапитализацию дочернего Национального клирингового центра (НКЦ), рассказал финансовый директор Московской биржи Максим Лапин. «Мы ждем, как будет развиваться ситуация по возможным новым санкциям против российских компаний, – цитирует «Интерфакс» Лапина. – Есть сценарий, по которому в НКЦ может прийти значительная ликвидность от участников рынка, именно так было в декабре 2014 – начале 2015 г.».

www.vedomosti.ru/finance/articles/2018/11/07/785764-moskovskaya-birzha-gotovitsya - Андрей Бажан, поступок идиота смотреть старые данные, когда сам Муров говорил на последнем ВОСА: — финплан рабочий документ, он постоянно редактируется. и есть еще один план по росту тарифов. в него заложен рост тарифа на 70% в 2019г. (заложили данный рост в 2018г.). и этот денежный поток напрочь перечеркивает старый план.

да, чтоб меньше обращали внимание на выдуманные троло-ло. в 2019-2020гг. в финплан заложено гашение долговой нагрузки, тро-ло-ло про это не говорит — упустил или не видит?

ФСК Россети - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФСК Россети - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: