Очень похожа Энел по своим действиям на Систему

1. Высокая долговая нагрузка

Konstantin, очень смешно такое читать

возьмите в руки калькулятор

От Лонга! Я тебя умоляю!,

Умоляйте, зачем калькулятор — когда у меня это все на горячих клавишах

Дарю!

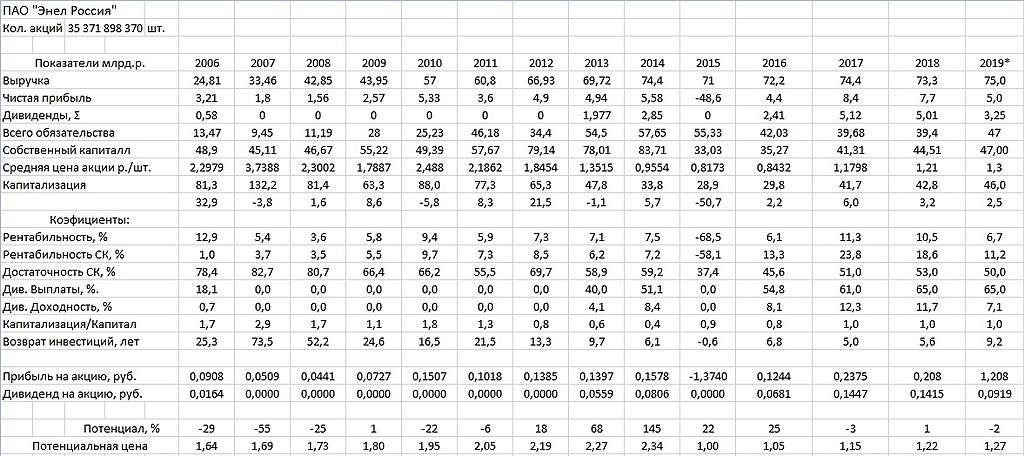

Энел на 50% зависит от кредитов… У системы ситуация хуже ( ближе к 80%)… но там и рентабильност выше (в 2-22.5 раза)

Если сравнивать по возможности погасить долг, то и Энел и Системе на это надо 4-6 лет безинвестиционной деятельности

Konstantin, у энелрос чистый долг примерно равен ебитда

а у системы чистый долг 2.2 ебитда

у энелрос чистый долг равен 2.5 чистой прибыли

а у системы чистая прибыль болтается около нуля и считать этот параметр бесполезно

От Лонга! Я тебя умоляю!,

Как вы считаете я не знаю

я вижу у Энел общих обязательств на 40 лярдов, а ЧП 7,7… итого размер обязательств равен 5,2 чистых прибылей

через год прибыль упадет на 30-40% а долг вырастет на 50%… и вуаля уже будет 10 прибылей… и дальше прибыль будет падать

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль ( только тратят они её до налогооблажения, тем самым экономя на налоге на прибыль и дивидендах)