«Сбер» уведомил партнеров о продаже онлайн-кинотеатра Okko, а также ряда других активов экосистемы

В этом видео анализ, как повлияли санкции, и почему сбер продает свое детище — экосистему:

Ambidextro, за тиньков агитируеш?

Банки продолжат зарабатывать операционную прибыль, но она просто станет меньше:

— ROE Сбера упадет с 25% в 2021 году до 15% в 2022 (без учета списаний)

— ROE ВТБ с 16% в 2021 до 5% в 2022 (без учета списаний) и так далее....

но...

у банков будут списания:

(1) невозвратные кредиты от населения (физ. лица не смогут гасить кредиты из-за снижения доходов);

(2) списания по корпоративным кредитам и займам (банкротства ряда юр. лиц, бизнес которых пострадает из-за санкций, или просрочка и создание резервов на 100% от кредита) и

(3) списания заблокированных дочек за рубежом

Все эти 3 фактора для ВТБ, Тинькофф и Сбера работают по разному.

Хуже всех ВТБ — у него плохой портфель и большая доля вложений в акции. У него списания будут больше всего. И несмотря на то, что банк заработает операционную прибыль (как ранее было сказано), на уровне чистой прибыли банк покажет убыток из-за списаний.

В результате собственный капитал банка снизится, и он не сможет заплатить дивиденды. Потребуется докапитализация от государства. Это рынком заложено в стоимость акций, но не до конца, потому что отчетность за 1 кв 2022 никто не видел. И многие не понимают, что будет в этой отчетности.

Но, чтобы понять, просто посмотрите отчет UniCredit по российскому подразделению и другие иностранные банки в РФ. Они то публикуют свои результаты.

Ambidextro, можешь просто ссылку дать, где смотреть «юникредит», спс

358234,

ссылка: tass.ru/ekonomika/14551707?utm_source=yandex.ru&utm_medium=organic&utm_campaign=yandex.ru&utm_referrer=yandex.ru

Банки продолжат зарабатывать операционную прибыль, но она просто станет меньше:

— ROE Сбера упадет с 25% в 2021 году до 15% в 2022 (без учета списаний)

— ROE ВТБ с 16% в 2021 до 5% в 2022 (без учета списаний) и так далее....

но...

у банков будут списания:

(1) невозвратные кредиты от населения (физ. лица не смогут гасить кредиты из-за снижения доходов);

(2) списания по корпоративным кредитам и займам (банкротства ряда юр. лиц, бизнес которых пострадает из-за санкций, или просрочка и создание резервов на 100% от кредита) и

(3) списания заблокированных дочек за рубежом

Все эти 3 фактора для ВТБ, Тинькофф и Сбера работают по разному.

Хуже всех ВТБ — у него плохой портфель и большая доля вложений в акции. У него списания будут больше всего. И несмотря на то, что банк заработает операционную прибыль (как ранее было сказано), на уровне чистой прибыли банк покажет убыток из-за списаний.

В результате собственный капитал банка снизится, и он не сможет заплатить дивиденды. Потребуется докапитализация от государства. Это рынком заложено в стоимость акций, но не до конца, потому что отчетность за 1 кв 2022 никто не видел. И многие не понимают, что будет в этой отчетности.

Но, чтобы понять, просто посмотрите отчет UniCredit по российскому подразделению и другие иностранные банки в РФ. Они то публикуют свои результаты.

Ambidextro, можешь просто ссылку дать, где смотреть «юникредит», спс

358234,

ссылка: tass.ru/ekonomika/14551707?utm_source=yandex.ru&utm_medium=organic&utm_campaign=yandex.ru&utm_referrer=yandex.ru

Банки продолжат зарабатывать операционную прибыль, но она просто станет меньше:

— ROE Сбера упадет с 25% в 2021 году до 15% в 2022 (без учета списаний)

— ROE ВТБ с 16% в 2021 до 5% в 2022 (без учета списаний) и так далее....

но...

у банков будут списания:

(1) невозвратные кредиты от населения (физ. лица не смогут гасить кредиты из-за снижения доходов);

(2) списания по корпоративным кредитам и займам (банкротства ряда юр. лиц, бизнес которых пострадает из-за санкций, или просрочка и создание резервов на 100% от кредита) и

(3) списания заблокированных дочек за рубежом

Все эти 3 фактора для ВТБ, Тинькофф и Сбера работают по разному.

Хуже всех ВТБ — у него плохой портфель и большая доля вложений в акции. У него списания будут больше всего. И несмотря на то, что банк заработает операционную прибыль (как ранее было сказано), на уровне чистой прибыли банк покажет убыток из-за списаний.

В результате собственный капитал банка снизится, и он не сможет заплатить дивиденды. Потребуется докапитализация от государства. Это рынком заложено в стоимость акций, но не до конца, потому что отчетность за 1 кв 2022 никто не видел. И многие не понимают, что будет в этой отчетности.

Но, чтобы понять, просто посмотрите отчет UniCredit по российскому подразделению и другие иностранные банки в РФ. Они то публикуют свои результаты.

Банки продолжат зарабатывать операционную прибыль, но она просто станет меньше:

— ROE Сбера упадет с 25% в 2021 году до 15% в 2022 (без учета списаний)

— ROE ВТБ с 16% в 2021 до 5% в 2022 (без учета списаний) и так далее....

но...

Источник информации для поста:

youtu.be/YlZeu0m8c60

Ситуация в банковском секторе

Российские банки — это тот сектор с которого началась отмена публикаций отчетов. ЦБ даже разрешил признавать стоимость рыночных активов на балансе по ценам на 18 февраля. Казалось бы все скрыто, и где взять информацию?Ответ оказался на поверхности — в отчетах иностранных банках. В России ведут свою деятельность:

Райффайзен — дочка австрийской банковской группы, 10-ое место по объему активов.

ЮниКредит банк — дочка итальянской банковской группы UniCredit, 13 место по объему активов.

Росбанк — дочка французской группы Societe Generale, 11 место по объему активов. Банк уже продан Интерросу за 0,2-0,3 капитала по информации источников.

Все они опубликовали отчеты за 1-ый квартал 2022 года, где есть раскрытие российских дивизионов.

Для чего это может быть полезно?Во-первых это дает представление о операционной деятельности, банки достаточно крупные, поэтому в их результатах можно увидеть динамику и глубину операционных и финансовых проблем в секторе. По-другому это сделать все равно не удастся — других отчетов нет.

Авто-репост. Читать в блоге >>>

Анатолий Полубояринов,

Не надо оформлять подписку на Ваш ресурс, чтобы узнать отчетность иностранных банков. Она доступна в публичном доступе:

tass.ru/ekonomika/14551707?utm_source=yandex.ru&utm_medium=organic&utm_campaign=yandex.ru&utm_referrer=yandex.ru

"...UniCredit отразил убыток в €915 млн от деятельности в России в I квартале 2022 года..."

такой же убыток ждет и российские банки

анализ в видео можно посмотреть:

youtu.be/YlZeu0m8c60

Селигдар меньше всего пострадал от санкций! Поэтому и есть возможность заплатить дивиденды:

Видео с анализом эффекта санкций: www.youtube.com/watch?v=8jGc54fcwls&t=2s

Итальянский банк UniCredit зафиксировал убыток по итогам I квартала 2022 г. в сумме 915 млн евро против прибыли 44 млн евро в прошлом году. Об этом говорится в отчёте компании.

Отмечается, что чистая прибыль группы (без учёта России) в I квартале достигла 1,2 млрд евро. Данный показатель на 48% выше, чем в прошлом году.

UniCredit — один из ведущих европейских коммерческих банков, работает в России с 1989 г. Занимает 13-е место по величине активов в банковской системе РФ.

journal.open-broker.ru/novosti/unicredi...

Что ждет банки в 2022 году — хорошее видео:

У ВТБ из-за санкций заблокировано 3 актива.

VTB Capital был реорганизован и банк продолжит осуществлять инвест банковскую деятельность только в россии. Активы в Европе были выставлены на продажу.

А банк в Грузии уже продан. Итоговая сумма получается около 1 трлн рублей, это менее 5% от текущих активов банка.

полный анализ по ссылке:

скоро расписки российских акций перенесут в Иран

www.rbc.ru/finances/19/04/2022/625e85c69a794717d57ee8dc?from=from_main_2

Лучше бы MOEX в торону Китая смотрели. Гораздо перспективней

В видео объясняется почему, санкции оборачиваются против США и что будет с их экономикой

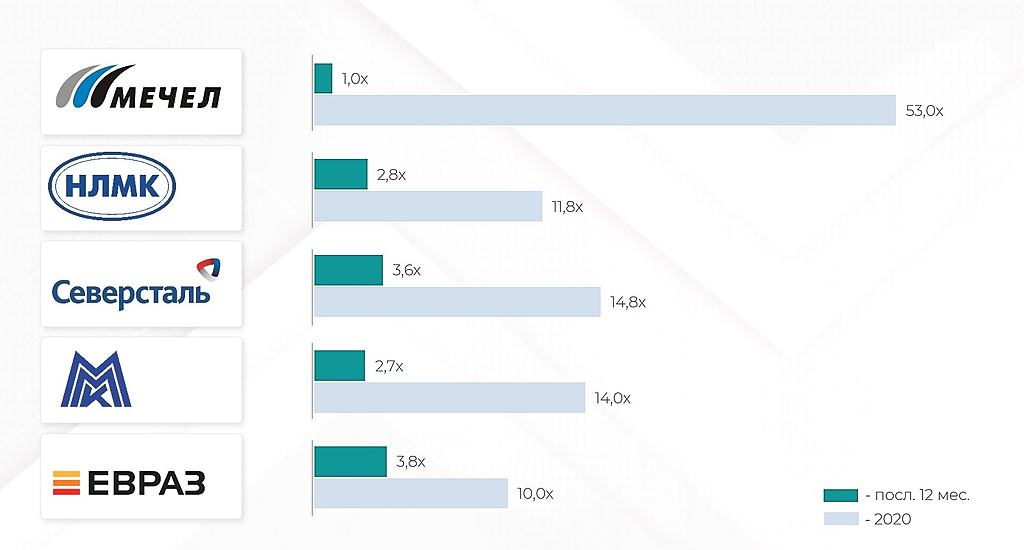

— Наиболее близкий аналог Мечела — компания Евраз

— По мультипликатору P/E Мечел торгуется недорого, но это благодаря рекордной прибыли за 2021 год. Что не повторится в этом году.

— Нельзя сказать, что текущий уровень цен Мечела привлекателен для покупок

Короткий ролик, как использовать мультипликатор P/E:

Прогнозируется падение спроса на сталь на 30%.

www.interfax.ru/business/831794

Ситуация следующая:

— внутренний спрос снизится;

— одновременно с этим закрылся экспорт в Европу, который, например для Северстали, давал четверть продаж;

— переориентация продаж на восток упирается в ограниченные возможности логистики и огромное плечо;

Получается, что падение цен на сталь на внутреннем рынке неизбежно просто из за баланса спроса-предложения.

Спрос снизится из-за санкций, а предложение вырастет из за невозможности поставлять продукцию в Европу.

Отрасль циклична и мы достигли максимумов и теперь будем спускаться.

Мечел будет стоить еще дешевле.

Интересное видео с обзором компании, вышло еще феврале, но по прежнему актуально:

Прогнозируется падение спроса на сталь на 30%.

www.interfax.ru/business/831794

Ситуация следующая:

— внутренний спрос снизится;

— одновременно с этим закрылся экспорт в Европу, который, например для Северстали, давал четверть продаж;

— переориентация продаж на восток упирается в ограниченные возможности логистики и огромное плечо;

Получается, что падение цен на сталь на внутреннем рынке неизбежно просто из за баланса спроса-предложения.

Спрос снизится из-за санкций, а предложение вырастет из за невозможности поставлять продукцию в Европу.

Отрасль циклична и мы достигли максимумов и теперь будем спускаться.

Мечел будет стоить еще дешевле.

Интересное видео с обзором компании, вышло еще феврале, но по прежнему актуально:

Объем поставок нефти Ирана упал в 4-5 раз после усиления санкций в 2018 году.

анализ влияния санкций Ирана в видео:

Если в России направление тренда повторится, это коснется и Татнефти. Даже высокие цены на нефть не компенсируют падение объема реализации. Выручка может снизится. А значит цены упадут.

Объем поставок нефти Ирана упал в 4-5 раз после усиления санкций в 2018 году.

анализ влияния санкций Ирана в видео:

Если в России направление тренда повторится, это коснется и Лукойла

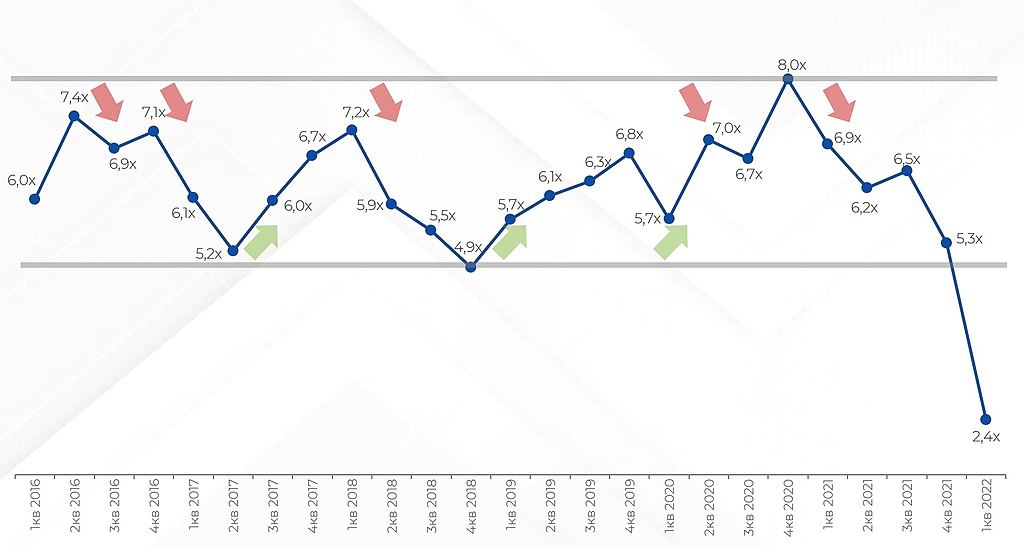

На графике показана квартальная динамика значений P/E Сбербанка, которые находятся в диапазоне 5.0-8.0х.

На следующем графике наложены значения мультипликатора P/E на цену обыкновенных акций Сбера.

Наглядно видно, что как только значения мультипликатора опускается до 5.0х, от этого уровня начинаются покупки и цена идет вверх.

Сейчас мультипликатор Сбера находится на рекордно низком уровне и в горизонте полгода — год можно ожидать роста в 2-3 раза от этих уровней.

В этом видео сделан анализ:

Ambidextro, а значение Е для текущих условий вы где взяли?

А то может там уже не 3 и не 5 а все 20?

Дюша Метелкин, это данные за последние 12 мес. (E). Более детально в видео обзоре есть

Объем поставок нефти Ирана упал в 4-5 раз после усиления санкций в 2018 году.

анализ влияния санкций Ирана в видео:

Если в России направление тренда повторится, это коснется и Татнефти. Даже высокие цены на нефть не компенсируют падение объема реализации. Выручка может снизится. А значит цены упадут.