Тимофей Мартынов, Газпром сейчас по сути строительством этих трубопроводов расширяет и деверсифицирует рынок сбыта… Конечно затратно, но это необходимость… Альтернативы я просто не вижу для него в данной ситуации… Но при этом, даже не смотря на такие затраты, сейчас он показывает хорошую прибыль относительно текущей стоимости, так что брать его еще можно, даже если не он продолжит расти… Считаю, что из нефтегазового сектора Газпром сейчас самая привлекательная бумага...

И чем сильнее морозы, тем больше я в этом убеждаюсь )))… Я просто вспоминаю последние года, да снег только к Новому году выпадал, все кричали «потепление климата»… Ну и где что потеплело? ))) Метеорологи говорят наступает 3--40-летний цикл холодных зим… Никакого потепления нет и в помине, антропогенная деятельность для планеты ничтожна, все это просто периоды солнечной активности...

Проблема только в том, нам самим-то хватит газа этот цикл пережить?! )))

комментарии Олег Каширин на форуме

-

- Сергей Кузнецов, ну да с возрастом желание рисковать снижается )))… Алросу тоже себе возьму… Хорошая бумага на сегодня и по прибыли (динамика и размер) и дивы будут скорее выше депозита в банке…

- Сергей Кузнецов, весь пакет Газпрома или другие акции имели ввиду? У Газпрома отличная прибыль относительно стоимости была год назад, думаю и в этом году не разочарует… Путин прямо сказал, никогда ни в СССР, ни в России Газпром столько газа не поставлял за границу… Считаю будет расти...

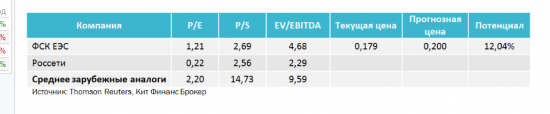

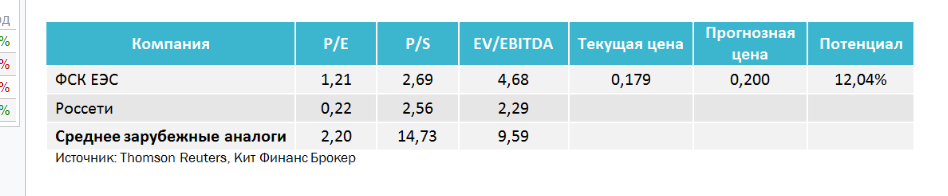

Роман Ранний, я посмотрел отчеты, из энергетики можно брать все, и Русгидро и Интер РАО и ФСК и Россети еще докупить… МРСК пока не рассматривал… Попробывал найти отчет у первой из холдинга Россети, что-то ничего в сети не нашел… Но краем глаза вижу что многие эти МРСК растут в день более 5%, может кто владеет информацией скупает… Так конечно тоже хочется хватануть ))), но брать кота в мешке не хочется… Пока все (что проходиться на сектор энергетики из своего портфеля) ввалил в Россети, попозже докуплю Интер Рао, у них хорошая динамика роста прибыли, даже не смотря на 4-х кратный рост который был в этом году думаю еще подрастут существенно… Из других секторов возьму Алросу, ММК, Аэрофлот, Сбера немного и Мосбиржи, Акрона, НКНХ пр, ФСК опять же можно тоже взять… Газпром мой любимый, чуть не забыл...

Роман Ранний, я посмотрел отчеты, из энергетики можно брать все, и Русгидро и Интер РАО и ФСК и Россети еще докупить… МРСК пока не рассматривал… Попробывал найти отчет у первой из холдинга Россети, что-то ничего в сети не нашел… Но краем глаза вижу что многие эти МРСК растут в день более 5%, может кто владеет информацией скупает… Так конечно тоже хочется хватануть ))), но брать кота в мешке не хочется… Пока все (что проходиться на сектор энергетики из своего портфеля) ввалил в Россети, попозже докуплю Интер Рао, у них хорошая динамика роста прибыли, даже не смотря на 4-х кратный рост который был в этом году думаю еще подрастут существенно… Из других секторов возьму Алросу, ММК, Аэрофлот, Сбера немного и Мосбиржи, Акрона, НКНХ пр, ФСК опять же можно тоже взять… Газпром мой любимый, чуть не забыл...

Все ждут коррекции… Может конечно действительно так и будет, но пока для этого я не вижу причин, вклады в банках снижают %% в среднем до 8% в год, а сейчас дивы у Газпрома которые будут уже через 7 месяцев около 12% от стоимости, в годовом выражении считай около 20% наверное… Тоже и в некоторых остальных бумагах, в Россетях, ФСК, Аэрофлоте, Алросе, ММК может быть что-то подобное или даже больше… Ну и кто станет продавать сейчас эти акции — только безумец или спекулянты фиксирующие прибыль… Так будешь ждать коррекции и весь рост пропустишь…

Все будет хорошо, если нефть не обвалит какой-нибудь банковский кризис в ЕС, или в Китае что-нибудь, они там мутные какие-то, ничего не поймешь, что у них в экономике… Пусть даже нефть не растет, просто будет стабильной по 55, 50 или 45, тогда неплохо подрастем за следующие полгода…- Газпром и KOGAS подписали соглашение о сотрудничестве в области поставок СПГ в Корею, а также проектов газовой электрогенерации, сообщает российская компания.

1prime.ru/energy/20161209/826907553.html - Роман Ранний, одну энергетику конечно не надо, но из всех секторов энергетика сейчас имеет самый большой потенциал для роста… В портфеле стоит иметь ее безусловно, причем в значительной части…

- Роман Ранний, считаю, что еще много чего не учтено и покупать сейчас можно хоть всю энергетику, у компаний кратный рост прибыли по сравнению с прошлым годом и такая ситуация не только у них…

- Ремора, пропустили кое что:

«Сектор остается недооцененным в условиях повышения маржинальности и устойчивых ожиданий роста дивидендной доходности. С фундаментальной точки зрения по-прежнему весьма привлекательны здесь акции «Россетей».

stocks.investfunds.ru/news/115209/  Виталий М, понятно, я продал так через биржу, было не много, не стал заморачиваться…

Виталий М, понятно, я продал так через биржу, было не много, не стал заморачиваться…- Киса Воробьянинов, что за глупость?! Новые потоки — в ЕС это вынужденная мера, но даже они окупятся только тем, что больше не придется платить Украине за транзит… Обнаглели соседи уже дальше не куда, одно из последних — наказали Газпром за монополизм, но Газпром не ведет предпринимательскую деятельность на Украине!!! Сейчас во власти Украины — конченные кретины… Морозы крепчают и в ЕС становятся все сговорчивее...

Потоки в Китай — расширение рынка сбыта, логично что Китаем этот поток не ограничится, а будет продлен и в Индию и в Индокитай… А это и есть расширение бизнеса и рынка сбыта...

Да и сейчас со всеми затратами на эти потоки, Газпром имеет прибыль в четверть от своей стоимости!

Газпром — одна из лучших бумаг на нашем фондовом рынке… - Мартынов Данила, зато как отразится на стоимости Газпрома когда все нитки достроят и Южного и Северного потока! Все эти потоки окупятся только на том, что больше не придется платить Украине миллиарды долларов за транзит… Я буду Газпром только докупать…

malishok, я на долгосрок беру, выхожу из бумаги только когда ее стоимость не соответствует прибыли… Ликвидность конечно тоже имеет значение, но думаю в ММК с этим все будет нормально...

malishok, я на долгосрок беру, выхожу из бумаги только когда ее стоимость не соответствует прибыли… Ликвидность конечно тоже имеет значение, но думаю в ММК с этим все будет нормально...- malishok, спасибо за пояснение, ну я примерно так и понял… То есть по сути ничего страшного в новости нет, раз убрали market making, значит считают, что в общем ликвидности и так хватает...

ММК показывает хорошую прибыль, прикуплю себе в портфель… - malishok а что это вообще значит? Разве ликвидность обеспечивается не покупателями и продавцами? Зачем еще нужен этот market making в случае с акциями ММК?

Я вообще не совсем понял что это такое — market making… Это что, например какая-то брокерская контора просто себе в убыток выставляла определенное количество заявок на покупку и продажу, чтобы раздуть ликвидность в инструменте, а сама имела выгоду в льготном обслуживание со стороны биржи, что перекрывало убытки от market making… Так?

Но тогда это вроде не так страшно, если компания показывает хорошую прибыль, а ММК ее показывает, то и ликвидности будет в инструменте достаточно… - «Прекращение market making может оказать негативное влияние на ликвидность акций ММК, — отмечает Сергей Кучин, персональный брокер ФГ БКС. – Мы ожидаем, что компания будет показывать динамику слабее аналогов в краткосрочной перспективе».

bcs-express.ru/novosti-i-analitika/video-bumagi-mmk-mogut-okazat-sia-pod-davleniem-v-kratkosrochnoi-perspektive

Это серьезно может повлиять на стоимость или на ликвидность акций ММК?

Антон Ромашов, во-во, согласен… Тоже вышел… Так-то компания нормальная, но сейчас слишком дорогая, скорее всего держится из-за дивов… Сейчас выплатят и просядет… Как бы не на 50%…

Антон Ромашов, во-во, согласен… Тоже вышел… Так-то компания нормальная, но сейчас слишком дорогая, скорее всего держится из-за дивов… Сейчас выплатят и просядет… Как бы не на 50%… Александр, а мне не нравиться, что сокращается чистая прибыль около за полгода -10-13%, долги растут за полгода +12% уже 4,7 млрд долларов, но при этом компания растет с лета и прибавила уже 25%… За прошлый год Норникель заработал чистой прибыли около 1,7 млрд долларов, что где-то 109 млрд рублей… Думаю в этом году будет еще меньше, на фоне стоимости в 1700 млрд, считаю слишком дороговато… Понятно, что сейчас бумага растет на фоне больших дивов, но что будет с ней потом, после дивидендной отсечки? Думаю сильно просядет, значительно больше чем размер дивов...Решил пока выйти, будет дешевле зайду снова...

Александр, а мне не нравиться, что сокращается чистая прибыль около за полгода -10-13%, долги растут за полгода +12% уже 4,7 млрд долларов, но при этом компания растет с лета и прибавила уже 25%… За прошлый год Норникель заработал чистой прибыли около 1,7 млрд долларов, что где-то 109 млрд рублей… Думаю в этом году будет еще меньше, на фоне стоимости в 1700 млрд, считаю слишком дороговато… Понятно, что сейчас бумага растет на фоне больших дивов, но что будет с ней потом, после дивидендной отсечки? Думаю сильно просядет, значительно больше чем размер дивов...Решил пока выйти, будет дешевле зайду снова...- Мартынов Данила, они считают, что это позитив? Продажа актива… На фоне того, что чистая прибыль, относящаяся к акционерам ПАО «ЛУКОЙЛ», по МСФО за 9 месяцев 2016 года снизилась в 2,2 раза и составила 160,2 млрд рублей, следует из отчетности компании. За 3 квартал чистая прибыль снизилась в 3,4 раза – до 54,8 млрд рублей, это не позитив, а негатив — распродают все что могут… И при всем при этом Лукойл на исторических максимумах… Все хотят дивы, а о том, что после отсечки есть большая вероятность что бумага упадет кратно больше никого не смущает? Лично я вышел из бумаги… Будет хорошая коррекция зайду снова… Но сейчас считаю Лукойл перекупленным и цена его не обоснованна и сильно завышена…

Чтобы купить акции, выберите надежного брокера: