Ожидаемый дивиденд в Октябре 2022 года 23-25 рублей по Татнефти

Алексей, почему не 32.31?

Еще один покупатель: НПЗ Пакистана готовятся к импорту российской нефти

Правительство Пакистана попросило свои нефтеперерабатывающие заводы предоставить отчеты о готовности использовать российскую нефть. Как пишут в S&P Global Commodity Insights, правительство Пакистана направило соответствующее письмо в Pak Arab Refinery, National Refinery, Pakistan Refinery и Cnergyico.

В условиях высоких цен на углеводороды такой шаг Исламабада вполне ожидаем. Российская нефть продается в азиатских странах всю весну и лето по крайне привлекательным для покупателей ценам.

За первые 11 месяцев 2021-22 финансового года (июль-июнь) затраты на импорт нефти для Пакистана подскочили до $4,76 млрд при объеме закупок 8,16 млн т. Для сравнения: в предыдущем финансовом году аналогичные расходы для Исламабада составляли $2,72 млрд при объеме закупок 8 млн т. Российская нефть с дисконтом станет для Пакистана как глоток свежего воздуха.

Кстати, глава отдела исследований брокерской компании Arif Habib Ltd из Карачи Тахир Аббас уже заявил, что пакистанские НПЗ в большинстве случаев (за исключением завода Attock) способны работать с Urals.

Похоже, что в Азии появляется еще один серьезный клиент для российской нефтянки.

LogikoMen,

Все очень спорно — хотят и в нефти ввести доп НДПИ — у нас не скучно в РФ с налогами — с Октября по Декабрь 2022.

С другой стороны бешенный дефицит нефтепродуктов в мире.

Цены на бензин в ОАЭ подскочили на 56% с начала текущего года. Так, с 1 июля бензин марки Super 98 стоит 4,63 дирхама за литр по сравнению с 4,15 дирхама в июне. Цена на бензин марки Special 95 стоит 4,52 дирхама за литр по сравнению с 4,03 дирхама в июне.

Бензин марки E-Plus 91 стоит 4,44 дирхама за литр по сравнению с 3,96 дирхама за литр в прошлом месяце, а дизельное топливо стоит 4,76 дирхама за литр по сравнению с 4,14 дирхама за литр в июне.

LogikoMen,

Все может быть — непонятно что там с продажей шинного бизнеса

LogikoMen,

Все может быть — непонятно что там с продажей шинного бизнеса

Что больше вырастит в конце сентября — после исполнения фьючерсов?

Татнефть, Лукойл, Роснефть? Ваши ставки?

Остап1978,

Китай может вытащить металлургов

01.07.2022 1:04:45

Дорожает оптовая цена газа «Газпрома»

МОСКВА, 1 июл /ПРАЙМ/. Федеральная антимонопольная служба (ФАС) России с 1 июля повышает регулируемые цены на газ «Газпрома» для всех категорий потребителей: для промышленности — на 5%, для населения — на 3%, следует из приказов регулятора, опубликованных на официальном портале правовой информации.

Оптовые цены на газ, который продает «Газпром», регулируются государством. Как правило, они индексируются с 1 июля. В 2021 и 2020 годах индексация оптовых цен составляла 3% и для населения, и для промышленности.

Как ранее пояснили в ФАС, индексация цен на газ на 3% для населения и на 5% для промышленных потребителей предусмотрена прогнозом социально-экономического развития РФ. Это ниже темпов инфляции.

Минэкономразвития сейчас прогнозирует темпы роста потребительских цен в РФ по итогам текущего года в 17,5%. Но глава министерства Максим Решетников в июне говорил, что экономика РФ проходит нынешний этап лучше, чем ожидали власти: инфляция и спад ВПП по итогам года будут меньше, чем прогнозировало Минэкономразвития, это дает основание пересмотреть свой прогноз.

Хочется как в Газпроме по 3300 — минус 30 процентов

Добрый день! Подскажите пож-та Северсталь зарегистрированна в РФ — у них нет проблем с получением дивидендов?

Или в офшоре? И туда выплатить дивиденды невозможно?

Переписка с компанией Северсталь

19 апреля 2022, 19:22|

Kazam

Еще

Всем привет!

Ниже я публикую свою переписку с компанией Северсталь у них в блоге. Эта перепсика открытая — хочу, чтобы как можно больше людей присоединилась к обсуждению. позиция компании Северсталь простая — имеем право и делаем — все в соответствии с законом. Прошу Вас всех, как акционерах компании Северсталь или потенциальных инвесторах высказаться в комментариях — как Вы ко всему этому относитесь! Может быть тогда компания поймет, что о ней думают потенциальные инвесторы или миноритарные акционеры.После этого у нее два пути — или ничего не сделать и продолжать писать красивые, сладко звучащие блоги или что то изменить конкретное для акционеров — без обещаний, клятв итд.

Как известно, мы все, по закону, имеем право высказать свое мнение. Это и нужно сделать, чтобы быть услышанными.

Северсталь предпочла ответить на этот пост в блоге, а не на второй — который был очень популярным. Второй пост я написал, не дождавшись ответа на первый — более жестко, чтобы привлечь внимание Уважаемой Компании.

Переписка с компанией Северсталь

Вот популярный пост — на него ответа не было ))

Переписка с компанией Северсталь

А вот мой ответ уважаемой компании — извините, он в скрин не поместился:

Северсталь, разбираем Ваш ответ по пунктам:

1. Да, Вы можете не платить дивиденды, но тогда о каком доверии, открытости, честности к акционерам можно говорить? Вы могли выплатить какую — либо часть — Вы не дали вообще ничего тем инвесторам, которые в Вас поверили и это при супервысоких ценах на Вашу продукцию в 2021 году! Доверие, прозрачность, справедливость для всех — такие вещи в законе не прописать, а ведь речь как раз об этом.

По второму вопросу: Ваша история повторяется — Вы ссылаетесь на закон, можем не публиковать и не будем… Всех акционеров интересует отчетность за первый квартал — как Вы его закончили в условиях международных санкций против нашей страны… Вот ваш пресс релиз"..1.ПАО «Северсталь» (MOEX: CHMF; LSE: SVST) сообщает, что Компания решила временно не публиковать свою финансовую отчетность за 1 квартал 2022 года в связи с тем, что значительная часть ее акционеров не в состоянии принимать инвестиционные решения и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим.." О каких заинтересованных сторонах Вы говорите? Есть открытый рынок, есть Ваши Российские акционеры! Если нерезиденты не могут покупать Ваши акции — по чему Вы не даете возможность получить отчетность миноритарным владельцам компании — резидентам? Неужели нужно, в соответствии с действующим законодательством (на которое Вы любите ссылаться) через суд мне, как совладельцу, получать Вашу отчетность, которую я имею право получить? Речь именно об этом — наплевательском отношении к акционерам — резидентам. По закону я имею право получить отчетность, но добровольно Вы её не раскрываете — только через суд. Это не поведение прозрачной, открытой к акционерам компании.

3. Немного истории компании Северсталь:

Конец 2004 года:

Произведено дробление акций, Уставный капитал был разделен на 551 854 800 акций номинальной стоимостью 0,01 руб. каждая и составлял 5 518 548 руб

11 апреля 2006 года:

За государственный регистрационным номером 1−02−00143−А-001D ФСФР России зарегистрирован дополнительный выпуск обыкновенных именных акций ОАО «Северсталь» в объеме 397 518 300 штук, номинальной стоимостью 0,01 рубль каждая. Способ размещения акций — закрытая подписка.

Допэмиссия — это абсолютно законная процедура. В случае Северстали допэмиссия была выкуплена контролирующими мажоритариями, таким образом законно была размыта доля минаритарных акционеров — уменьшена стоимость владения активами на балансе Северстали для одной акции- какие молодцы!

Посмотрите сколько законных и несправедливых к миноритариям методов для компании ведения бизнеса.

Подведем итоги: Вы можете делать допэмиссию, не раскрывать отчетность — только через суд акционерам, не платить ничего миноритарным акционерам — и все это законно. Возможно не совсем справедливо для всех акционеров, не совсем прозрачно, но законно. Тогда не нужно рассказывать о своем отношении и уважении к миноритариям. Наберитесь смелости и напишите правду: Мы по закону имеем право не платить дивиденды, на раскрывать отчетность, делать допэмиссию. поэтому будем делать все, что захотим в соответствии с законом. А миноритарии могут идти судится. И все будут знать, что Северсталь действует в полном соответствии с действующим законодательством, но это совсем не прозрачная, не дружественная миноритариям и потенциальным инвесторам компания. А эти признаки в законодательстве не пропишешь — их заслужить нужно.

Прошу всех высказаться!

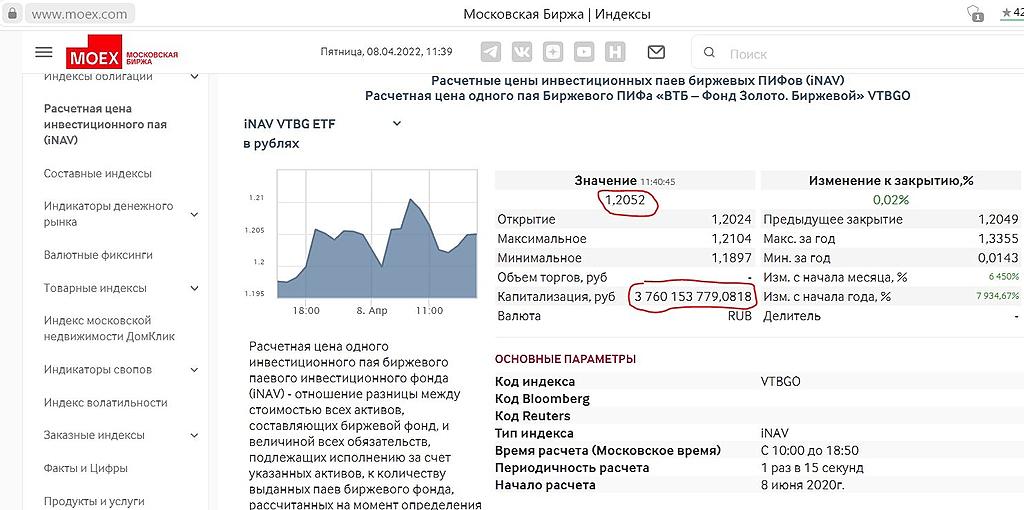

Подскажите знающие люди — сколько паев в фонде VTBG на 8 апреля 2022 года?

Где брать эту информацию?

Сколько золота в фонде инфо есть на сайте — на 7 апреля 2022 года — 797,081 кг

Заранее спасибо!

Подскажите пож-та — сколько по времени может рассматривать претензию -Брокер?

ВТБ сначало написал — 10 дней, потом написал 30 дней — какие есть варианты? Я все посчитал за 15 минут?!

на западе отрицательная доходность облигаций, а тут почти 10% + перспективы роста… или я дурак или рынки не эффективны, или эффективны манипуляторы рынка

Максим, Покажите как вы считаете? За первое полугодие 2020г заплатили 9,94 а за второе наверняка меньше. Так как первый квартал был с нормальными ценами и без ограничений. Но допустим заплатят также. Это 19,88 за год и минус 13%, чистыми 17,30. От текущей стоимости обычки в 410 рублей доходность составляет 4,22% годовых за 2020г.

Alchemist01, Я жду 12-13 рублей за 3 квартал и 15-18 за 4 квартал 2020! Дальше загадывать пока не стоит?!

На сайте ММВБ появилось сообщение по Лукойлу www.moex.com/n30854/?nt=0

30.10.2020 11:25

Об изменении риск-параметров по акциям

В связи с корпоративными событиями будут изменены Значения Минимальной ставки падения процентного риска для ключевого срока 1D — SECΔ_1: Период действия нового значения параметра: с 05.11.2020 по 09.11.2020

Полное наименование Вид/категория ценной бумаги Торговый код Текущее значение параметра Новое значение параметра

НК ЛУКОЙЛ (ПАО)--------- Акция обыкновенная -------------------LKOH-------------------------- 35%------------------------------------- 77%

Параметр мин ставки % риска увеличивают более чем в 2 раза с 35% до 77%

Подскажите — это значит УДС режут и надо пополнять депо для удержания позы при той же цене за акцию? Или все наоборот — увеличивают защиту в период больших колебаний цены ( аккурат после выборов в США ) — исскуственно завышая УДС держателям акций Лукойла?

Новиков Виталий, Непонятные действия! Буду выяснять в ПН — ВТ, если будет информация — пишите?!

Прибыль Лукойл за 9 мес РСБУ снизилась в 2,7 раза

отчет

Авто-репост. Читать в блоге >>>

редактор Боб, Прочие расходы на 59 — не знаете что это?