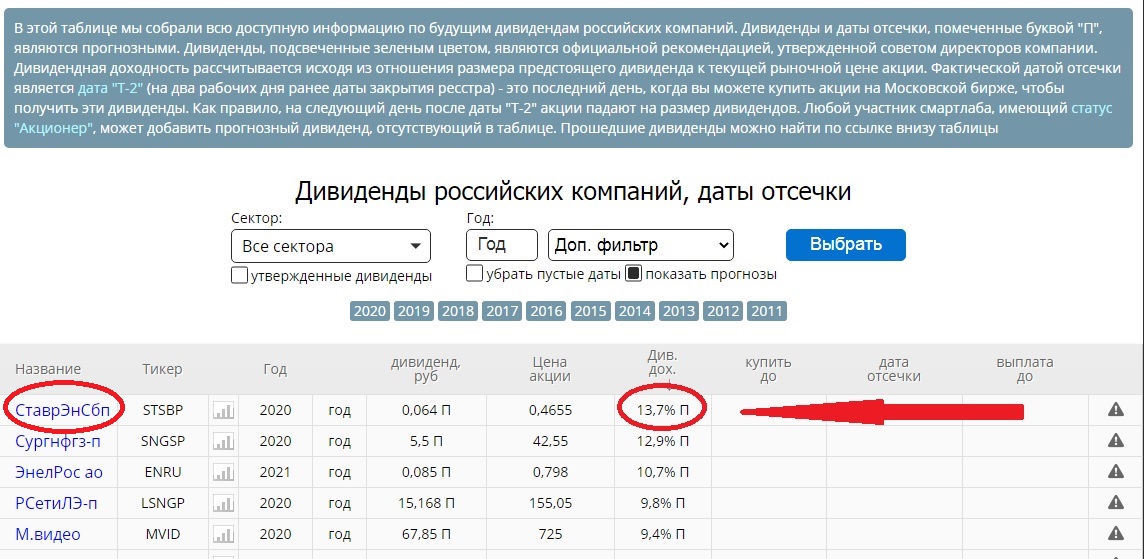

Pinkin, на эту таблицу не сориентироваться.по тмк, например, при текущих дд 11%. Это совсем не означает, что они сократится к средним 5-7% и акции так вырастут. В рязане скорее опция всей нераспреднленки интересна.но тут просто повезёт или нет…

ответы на форуме

Pinkin, на эту таблицу не сориентироваться.по тмк, например, при текущих дд 11%. Это совсем не означает, что они сократится к средним 5-7% и акции так вырастут. В рязане скорее опция всей нераспреднленки интересна.но тут просто повезёт или нет…

Pinkin, ну это возможно триггер, но не причина. Т.к. даже 2,3 млрд нераспределённой прибыли у сбытовиков из Вашего поста маленькая доля в

Чистая прибыль выросла кратно из-за низкой базы прошлого года до 46,6 млрд. руб.

7. О сделках с акциями Общества, принадлежащими обществам, входящим в Группу РусГидро.

e-disclosure.ru/portal/event.aspx?EventId=NiqzIsMi6UaTIYeDt1UMcA-B-B

Pinkin, думаешь под инвест программу Гидра будет и нераспределенку выкачивать из Рязани? Ну не знаю.

Dannip,

— уверен в дивиденде 1,613 руб. на акцию

— не исключаю, что могут выплатить всю нераспределёнку в размере 3,64 руб. на акцию

Pinkin, представляю, какой бы кипеш начался после рекомендации СД 5,25р на папир выплатить))7. О сделках с акциями Общества, принадлежащими обществам, входящим в Группу РусГидро.

e-disclosure.ru/portal/event.aspx?EventId=NiqzIsMi6UaTIYeDt1UMcA-B-B

Pinkin, думаешь под инвест программу Гидра будет и нераспределенку выкачивать из Рязани? Ну не знаю.

В стакане совсем

Нет продавцов!

Ждём, значит, роста -

Вывод таков.

Pinkin, как это нет? Сегодня же 2150 лотов на продажу висело выше 15, а потом 500 на 14,9

Андрей,

Через пару недель

«Болезнь» этих лотОв

С вестью о дивах минует -

Вот вывод каков.

Pinkin, эх, пират, если и правда кинут с нераспределенки всей, будет круто, но пока лишь это вероятностьВ стакане совсем

Нет продавцов!

Ждём, значит, роста -

Вывод таков.

Pinkin, как это нет? Сегодня же 2150 лотов на продажу висело выше 15, а потом 500 на 14,9

МОСКВА, 31 мар -- ПРАЙМ. Вице-премьер Юрий Трутнев поручил Минвостокразвития, Минтрансу и «Росатому» проанализировать стоимость доставки грузов по Северному морскому пути, и заявил, что ее необходимо сделать дешевле, чем через Суэцкий канал.

«Я попросил министерство по развитию Дальнего Востока, Минтранс и „Росатом“ вместе провести экономический анализ. Мы обязаны сделать так, чтобы перевозка грузов по Северному морскому пути была не дороже, а лучше -- дешевле, чем по Суэцкому каналу», -- сказал Трутнев журналистам.

Он отметил, что если для этого потребуется какая-то отдельная государственная программа, отдельная поддержка, то это надо сделать.

«Запуская огромный проект, мы не сможем сразу генерировать прибыль. Какое-то количество времени нам придется вкладывать. Это общая ситуация по любому инвестиционному проекту. Поэтому на начальном периоде нам надо этот проект раскрутить», -- заявил вице-премьер.

По его словам, стоимость перевозки грузов по Севморпути обсуждалась на заседании в правительстве, и пока она дороже, чем через Суэцкий канал.

«Мы взяли эту стоимость перевозки на базе стоимости перевозки одного сорокафутового контейнера. К сожалению, оказалось, что везти по Северному морскому пути пока несколько дороже. Процентов на 30. Это плохо, потому что Северный морской путь короче, и везти по нему дороже нельзя», -- отметил Трутнев.

Pinkin, «Проезд» по СМП объективно и должен быть дороже, поскольку путь короче.

Pinkin, говоря про Ставрополь, надо делить на двое, а то и на трое ваши Апсайды. Акция последнего эшелона, входить надо неделями, чтобы не задрать цену, выйти без потерь можно только на пампе 2 раза в год, да еще умудриться не прозевать. Ждать в прямом смысле годами. Это «такая», тайно скрытая идея ))В стакане совсем

Нет продавцов!

Ждём, значит, роста -

Вывод таков.

Pinkin, тут как и в Селигдаре основная движущая сила — СД по дивам. Ждем рекомендации и фиксимся на 20. А можно и на дивы остаться. Электроэнергия только дорожает.

Поздравляю!

Префы «Сургутнефтегаза» почти догнали лидера дивидендного сезона 2021 года:

smart-lab.ru/dividends/index/order_by_yield/desc/?year=&quarter=&forecasts=1

Pinkin, 5,5 рублей — это даже не консервативный прогноз, это очень пессимистический прогноз! Это прогноз ослика Иа-Иа!

Население стало хуже платить за электроэнергию, увеличив долг за прошлый год на 12 млрд руб.— это наибольший показатель с 2012 года. Причина — действовавший в прошлом году мораторий на штрафы за просрочку платежей за коммунальные услуги.

www.kommersant.ru/doc/4683644

Объем задолженности населения за электроэнергию в 2020 году увеличился на 12 млрд руб., до 66,6 млрд руб., по данным Центра финансовых расчетов (ЦФР, структура «Совета рынка» — регулятора энергорынков). Население традиционно увеличивает долги перед гарантирующими поставщиками (ГП). Однако объем неплатежей за 2020 год достиг максимального уровня с 2012 года, следует из опубликованных годовых отчетов ЦФР. Так, в 2019 году прирост был около 3 млрд руб., в 2018 году — 6 млрд руб.

Общий долг потребителей перед энергосбытовыми компаниями в 2020 году достиг 287 млрд руб. Больше половины — 154 млрд руб.— накопили непромышленные потребители (включая ЖКХ). Помимо населения, еще 66 млрд руб. приходятся на промышленность, сельхозпроизводителей и бюджетные предприятия.

По оценкам Ассоциации гарантирующих поставщиков и энергосбытовых компаний, с учетом неплатежей управляющих компаний и ТСЖ объем долга населения превышает 100 млрд руб. Там полагают, что существенный рост был вызван последствиями пандемии и запретом на начисление штрафов за просрочку платежей за коммунальные услуги.

Pinkin, знавал эти края. Там у всех (!!!) стоят магнитики на счетчиках. Не то что не платят, а и воруют.МЕНЕДЖЕМЕНТ НОРНИКЕЛЯ ПРЕДЛОЖИЛ СОВЕТУ РАССМОТРЕТЬ ДИВИДЕНДЫ В 50-70% FCF — КОМПАНИЯ

Pinkin, Это сколько в руб?

РОССИЯ-СУРГУТНЕФТЕГАЗ-АКЦИИ-РЕКОМЕНДАЦИИ

Дивдоходность «префов» Сургутнефтегаза может достичь 30% за два года на фоне слабого рубля — BCS GM

Москва. 25 марта. ИНТЕРФАКС — Дивидендная доходность привилегированных

акций «Сургутнефтегаза» (MOEX: SNGS) на фоне слабеющего рубля может достичь

порядка 30% за два года, полагают аналитики BCS Global Markets (BCS GM).

«Падение курса рубля в годовом сопоставлении означает для „Сургутнефтегаза“

прибыль от валютной переоценки, что увеличивает дивиденды на „префы“. Так, с

2014 года компания несколько раз выплачивала дивиденды с высокой доходностью -

20%/17%/19% за 2014/2015/2018 годы, что тесно коррелировало с существенным

ослаблением рубля год к году. В свете девальвации национальной валюты на 19% в

2020 году мы прогнозируем, что дивдоходность по привилегированным акциям

»Сургутнефтегаза" этим летом составит около 18%. С начала текущего года рубль

просел на гораздо более скромные 3%, и если текущий курс сохранится до конца

2021 года, тогда следующим летом можно будет ожидать дивидендов с дополнительной

доходностью на уровне 12%. Если сложить эти выплаты, держатели «префов»

«Сургутнефтегаза» смогут рассчитывать на дивдоходность 30% менее чем за полтора

года", — говорится в обзоре инвестбанка.

По оценкам экспертов, наличие запаса денежных средств компании в размере

$48 млрд и его зачастую сильное влияние на дивдоходность «префов» в сторону

повышения в периоды ослабления рубля означает, что бумаги «Сургутнефтегаза»

слабо коррелируют с другими компаниями сектора.

«Такая контрцикличность служит значительным фактором привлекательности для

портфельных инвесторов. С учетом низкой беты и высокой ожидаемой средней

дивдоходности (8-9%) наша целевая цена по методу DDM (dividend discount model -

модель дисконтирования дивидендов, прим. ИФ) дает избыточную доходность свыше

75% для „префов“ — это самый высокий уровень в российском нефтегазовом секторе»,

— пишут аналитики.

Pinkin, похоже на этой рекомендации сегодня СНГ-префы потихоньку лезут вверх, хотя обычно они ходят за баксом. В моменте же бакс к рублю теряет 1%, а СНГ-префы отрастали к открытию +0,3% — очень мощная раскорреляция.

Может быть,

Просто стоит

В «пятнашку» смело

Шмальнуть?

А храбрости

Коль не хватает -

Рюмку принять

На грудь!

Pinkin, Привет, а что там с Солнцедаром-Селигдаром?))

Чистая прибыль ПАО «Красноярскэнергосбыт» за 2020 г. выросла на 73 % и составила ₽804 млн. по сравнению с ₽466 млн. в предыдущем году.

krsk-sbit.ru/index.php?route=information/rubric&rubric_id=709

Pinkin, так это же было

Pinkin, пират, 10,8% уже нормальная див доходность. С чего ей 25 стоить? Это всего 6,4% годовых. И спасибо за наводку (я полпакета слил)

Актуальные на данный момент апсайды в акциях сбытовых компаний ПАО «РусГидро»:

Pinkin, и причем тут Энел?

По моему пока на собрании не скажут «мы передумали, вертаем дивики в зад» никто особо тут на отчеты смотреть не будет.

HeavyMetal,

Пока «никто» на отчёты

«Не будет (как будто) глядеть»,

Красноярск и Рязань

Способны выше «Энела» взлететь.

Pinkin, с таким успехом это можно любой фирме приписать. Почему именно с Энелом сравнивать не ясно. Благо я в эту кашу не залез. хотя соблазн был.Актуальные на данный момент апсайды в акциях сбытовых компаний ПАО «РусГидро»:

Pinkin, и причем тут Энел?

По моему пока на собрании не скажут «мы передумали, вертаем дивики в зад» никто особо тут на отчеты смотреть не будет.вот тебе и пандемия. Еще и самым крупным игроком рынка станет)

Serj90, но только уже в статусе «закрытого акционерного общества» (АО) с распределением 100% прибыли «самим себе».

P.S.

Но до перехода в статус «частной компании» в «ТМК» произойдёт ещё немало ПРИЯТНЫХ корпоративных событий.

P.P.S.

Под «ПРИЯТНОСТЬЮ» каждый сам для себя должен понять истинный и тайный смысл этого эпитета.

Pinkin,

полностью поддерживаю!!!-

Чтобы купить акции, выберите надежного брокера: