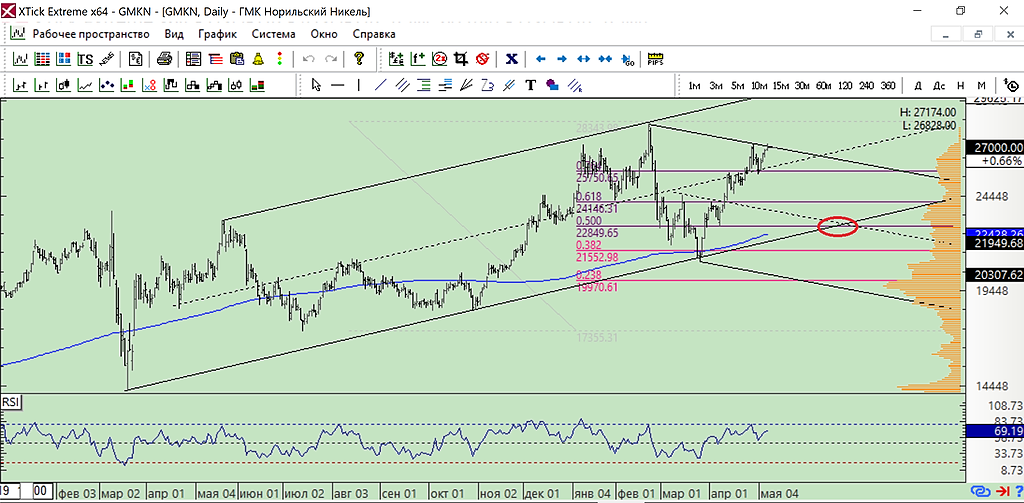

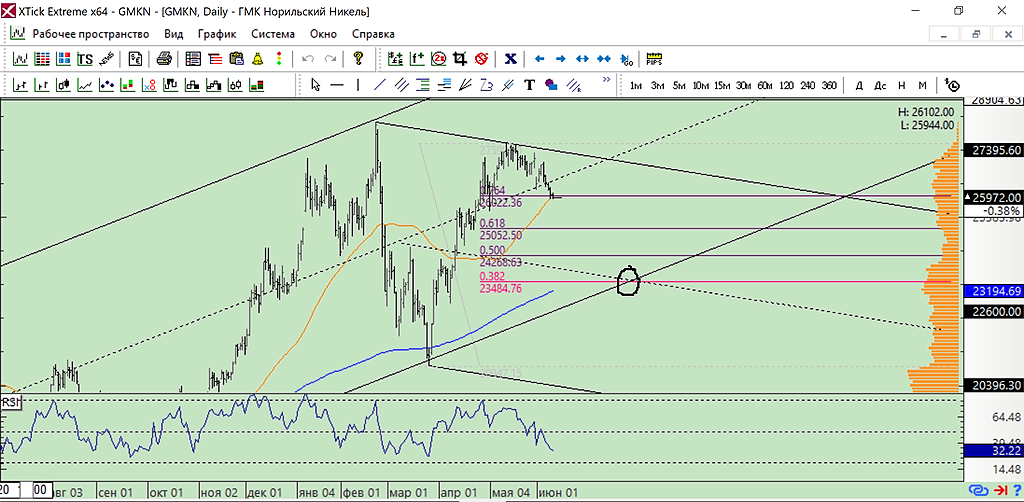

Вставлю тоже свои 5 копеек.

Присматриваюсь к префам вместо облигаций на долгосрок. Посоветуйте, пжлста, когда лучше взять — сейчас или после дивотсечки?...

Marina, на долгосрок — особо без разницы. Почему? Получив дивиденды, вы заплатите с них 13%. На долгосроке (3+) эту сумму можно было бы сохранить, но нет гарантии, что сможете купить после отсечки дешевле на сумму дивидендов. Может и сможете, а может и нет. Монетка.

Выбор между префами и облигами зависит от цели. Если цель только доходность и на долгосроке (невзирая на текущее положение дел) то, безусловно, преф. По ним доходность значительно выше. Если же цель иметь свободный кеш в случае обвала рынка, то лучше хранить его в самых коротких (пусть и малодоходных) облигах. Резкий обвал рынка — префы вниз утянет сильнее. Потери же при продаже коротких облигаций будут минимальными и легко компенсируются последующим ростом купленных по дешману акций.

У меня цель вторая — поэтому часть портфеля именно в облигациях. Как и рекомендовал Б.Грэм

Март 20-го доказал мне на практике правильность этого подхода.

… И почему прибыля крутятся в компании в качестве депозитов? Бенефициару что деньги не нужны?)...

Предположение №1: у очень и очень богатых людей наступает такое состояние, когда цель

«сохранить», становиться значительно важнее цели

«преумножить». А быть может и вообще цель «преумножить» перестает существовать.

Это тот самый случай, когда размер уже не имеет значения

![]()

Предположение №2: бабло сургута полностью работает и генерирует прибыль (как и должно быть). Только все это происходит уже за рамками сургута, в других холдингах, в других финансовых системах и структурах. Ну и прибыль эту, естественно, имеют и пилят другие люди.

![]()