06.07.2018

ФАС повысила оптовые цены на газ

Новые оптовые цены на «голубое топливо» утвердила ФАС России. Речь идет о газе, который добывает «Газпром» и аффилированные лица, и который продается в нашей стране. Оптовые цены повышены на 3,4 процента.

По словам замглавы ФАС Анатолия Голомолзина, такое решение совпадает с политикой ФАС «инфляция минус» и с параметрами одобренного кабмином прогноза социально-экономического развития до 2020 года.

rg.ru/2018/07/06/fas-povysila-optovye-ceny-na-gaz.html

ответы на форуме

Владимир

04.07.2018 15:13

Здравствуйте. Как быстро РусГидро закроет див. гэп. Спасибо.

Василий Карпунин

БКС Экспресс

05.07.2018 06:29

Дивидендный гэп у Русгидро, вероятно, будет низким – около 3,5%. Такой ценовой разрыв при стабильном фоне может быть закрыт в течение месяца.

Марэк, хренли это мелочь после такой посадки. Если только возят сами чтоб дешевле накупить. Тарифы выросли а фск и гидро падают. Лохотрон. Надо подальше от нашего рынка держаться

саша

04.07.2018 10:33

Здравствуйте! Подскажите пожалуйста, покупая акции МТС и Башнефть, под дивиденды, сколько дней их нужно держать, чтобы получить дивиденды этих акции? И когда можно их продать, не потеряв дивиденды? Спасибо!

Василий Карпунин

БКС Экспресс

04.07.2018 11:25

Для получения дивидендов по акциям МТС и Башнефти нужно удерживать бумаги с 5 по 6 июля, по Башнефти. В таком случае вы попадете в отсечку и дивиденды будут перечислены вам на счет в течение примерно 2-3 недель. То есть продать можно уже 6 июля, но вы все равно будете числиться в реестре акционеров, которые получат дивиденды.

Уважаемый Марэк.

Случайно Саша, Лена, Тамара и Константин Карпов — это не одно и то же лицо???- Газпром и PetroVietnam обсудили ход реализации совместных проектов.

04 июля 2018 г.

Москва, 4 июл — Газпром и PetroVietnam обсудили развитие совместных проектов и обозначили перспективы дальнейшего сотрудничества.

4 июля 2018 г в г Москва состоялась рабочая встреча главы Газпрома А. Миллера и председателя совета директоров PetroVietnam Ч. Ш. Тханя.

А. Миллер и Ч. Ш. Тхань тепло обсудили сотрудничество компаний, которое идет по широкому спектру. Так, речь шла о геологоразведочных работах (ГРР) и добыче углеводородов на территории Вьетнама. Обсуждались перспективы реализации совместных проектов в области газовой электрогенерации и газомоторного топлива (ГМТ). Также внимание было уделено взаимодействию в сфере обучения персонала.

В 2018 г добыча газа на месторождениях Мок Тинь и Хай Тхать запланирована в объеме 2 млрд м3. На полку добычи в 2 млрд м3/год газа эти месторождения вышли в декабре 2016 г, подтвердив надежды, которые на них возлагали Газпром и PetroVietnam.

Напомним, что соглашение о вхождении Газпрома в проект по совместному с PetroVietnam освоению лицензионных блоков 05.2 Moc Tinh (Мок Тинь) и 05.3 Hai Thach (Хай Тхать) на шельфе Вьетнама было подписано в апреле 2012 г. Общая площадь блоков составляет 4,3 тыс км2, они расположены в юго-восточной части Южно-Китайского моря. Суммарные запасы месторождений оцениваются в 55,8 млрд м3 природного газа и 20,9 млн т газового конденсата.

Также на шельфе Вьетнама работает Вьетгазпром, паритетное СП Газпрома и Petrovietnam.

Вьетгазпром ведет разведку на блоках №111/04, 112, 113 и 129-132 континентального шельфа Вьетнама.

А. Миллер и Ч. Ш. Тхань также обсудили сотрудничество по сжиженному природному газу (СПГ).

В частности, главы компаний поговорили о ходе реализации совместного проекта строительства комплекса по производству малотоннажного СПГ, предназначенного для использования в качестве ГМТ, и сети газозаправочных станций.

На сегодняшний день проведены маркетинговые исследования и разработано технико-экономическое обоснование проекта.

Напомним, что для развития рынка ГМТ Вьетнама в 2015 г было создано российско-вьетнамское СП по газомоторному топливу PVGAZPROM Natural Gas for Vehicles. В состав СП входят Gazprom EP International B.V. (35,5%), Газпром газомоторное топливо (35,5%) и PETROVIETNAM GAS (29%). - Interfax 11:01 04.07.2018

Goldman Sachs снизил рейтинг акций Аэрофлота до «продавать» и оценку на 19%

Goldman Sachs понизил прогнозную стоимость акций ПАО «Аэрофлот — российские авиалинии» (MOEX: AFLT) со 136 рублей до 110 рублей за штуку, сообщается в обзоре инвестбанка.

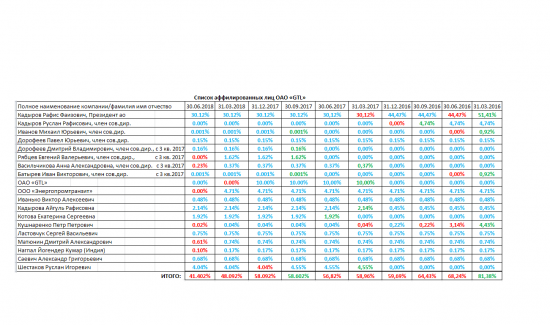

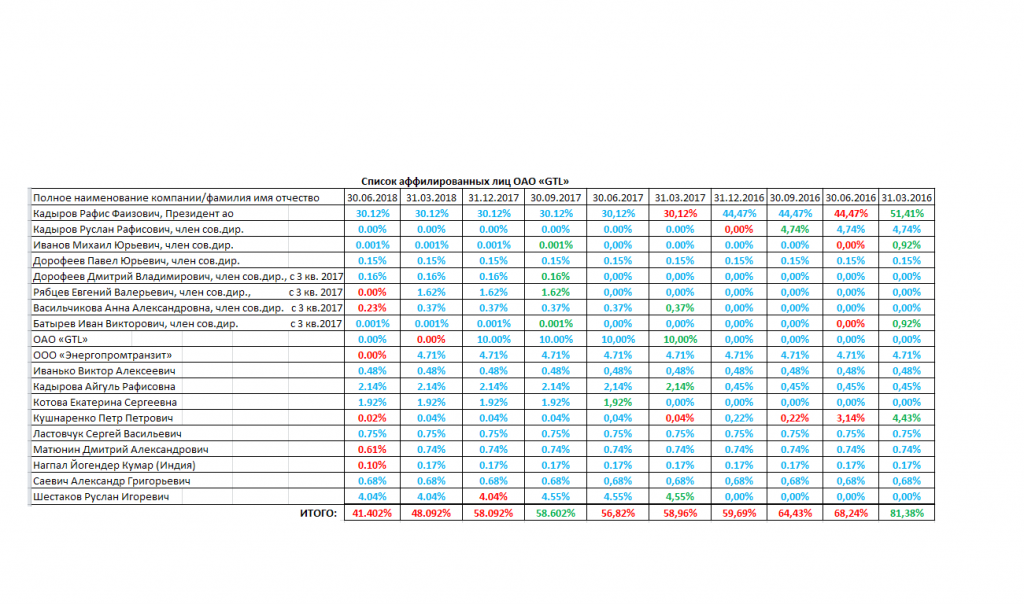

Кроме того, рекомендация для этих бумаг была понижена с «держать» до «продавать». - Аффилированные лица ОАО «GTL» в течение II квартала 2018г влили в рынок 6,69% от УК = 173 672 400 акций GTL.

Средняя цена за три месяца 0,1463 руб.

Получается, что влили макулатуры GTL на ~26 млн руб.

www.e-disclosure.ru/portal/files.aspx?id=31201&type=6

Общая задолженность россиян перед банками выросла на 26 процентов с начала года и достигла 13,49 триллиона рублей. Об этом говорится в расчетах Национального рейтингового агентства (НРА), выводы которого приводят во вторник, 3 июля, «Известия».

lenta.ru/news/2018/07/03/banki/

Марэк, потенциал еще есть, хорошая новость

Мечел не может найти покупателя на якутский актив

02.07.18

Российская горно-металлургическая группа «Мечел» и Газпромбанк продолжают переговоры о привлечении инвестора в Эльгинское угольное месторождение, но процесс затянулся.

Об этом заявил генеральный директор Мечела Олег Коржов в ходе годового собрания акционеров компании.

«Пока варианта, который был бы интересен обоим сторонам, нет… В 2018 г. точно не получится, но работы продолжаются» — сказал он. Доля «Мечела» в данном активе составляет 51%, Газпромбанка — 49%.

О.Коржов в прошлом году отмечал, что предметные переговоры о продаже доли в Эльге ведутся в первую очередь с компаниями, которые заинтересованы в поставках угля на свои предприятия в Юго-Восточной Азии.

По его словам, сторонами рассматривается продажа доли как самого «Мечела», так и Газпромбанка, который является крупным кредитором металлургической компании.

Марэк, «плохой» актив, там запасы угля на ~120 лет. Нефть закончится а там уголь всё будут добывать!РоманП.,

Лензолото – мсфо

Общий долг на 31.12.2016г: 1,988 млрд руб

Общий долг на 31.12.2017г: 3,476 млрд руб

Прибыль 2016г: 2,574 млрд руб

Убыток 2017г: 584 млн руб

http://www.e-disclosure.ru/portal/files.aspx?id=1991&type=4

Марэк, неправильная инфа долг всего 630млн. Прибыль смотри ту что не подняли с ЗДК Лензолото и не отобразили в отчёте. Убыток от переоценки долларовых депозитов. Долг Полюса напишите и приплюсуйте к капитализации для верности оценки 238.371млрд. Капа Полюса c учётом долговой нагрузки 800млрд. Итого 5% от прибыли 40 млрд цена Лензолота. 40/(7.876+0.630)=4.7 раза + Деньги на счётах 9.219млрд часть в $

Тимофей Мартынов,

Этот Алеша все мультики ВТБ посчитал в корне неправильно.

У ВТБ есть еще два виде префов и акции ВТБ24 в количестве 113 млрд штук (после объединения ВТБ и ВТБ24, с 1 января 2018г). Так что, ВТБ торгуется запредельно дорого по мультипликаторам.

И на ВСЕ эти перечисленные акции ВТБ выплачивает дивиденды — так, что я уже постил, что с дивами за 2018г у ВТБ будет напряги по обычке (в том плане, что они будут намного меньше чем того ожидают). На префа-то ои заплатят, как обычно, но еще придется выплатить с озвученной прибыли и на акции ВТБ24. Так, что там останется на обычку-то.

Марэк, да я уже ему отписал тожк самое в постеПравильный ник у аффтора блога — Алеша )

Алеша он и есть Алеша

Банк Открытие поглотил не ВТБ, а ЦБ РФ.

29 августа 2017 года Центральный банк сообщил, что станет основным инвестором «Открытия» через Фонд консолидации банковского сектора.

Марэк, меня тож удивило)

Хотя кто знает, может он провидец или человек из будущего?02.07.2018

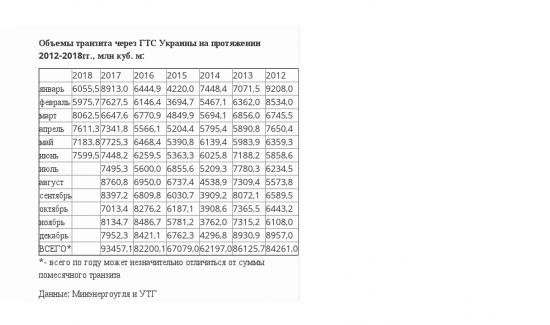

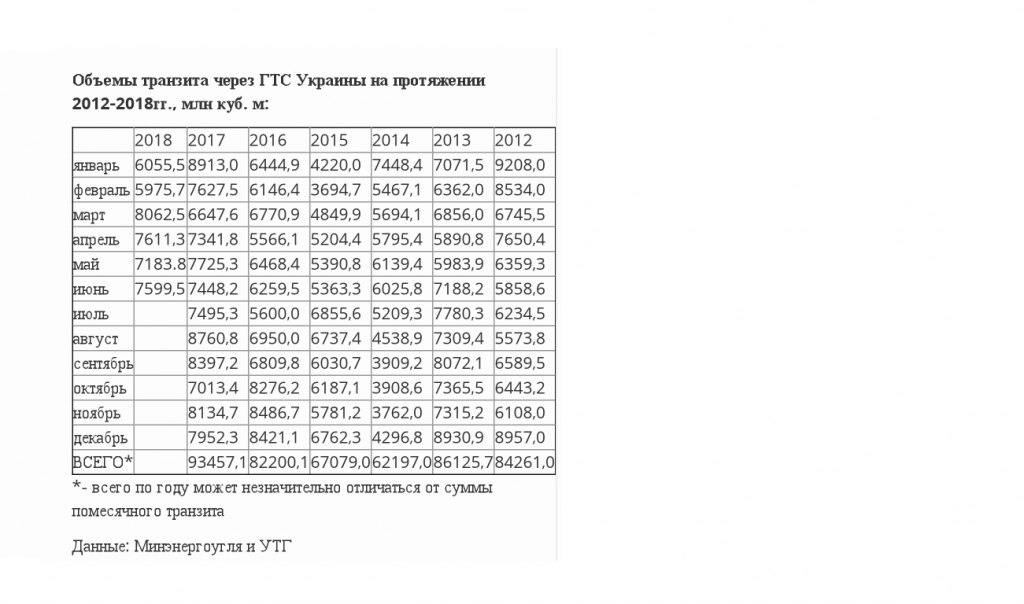

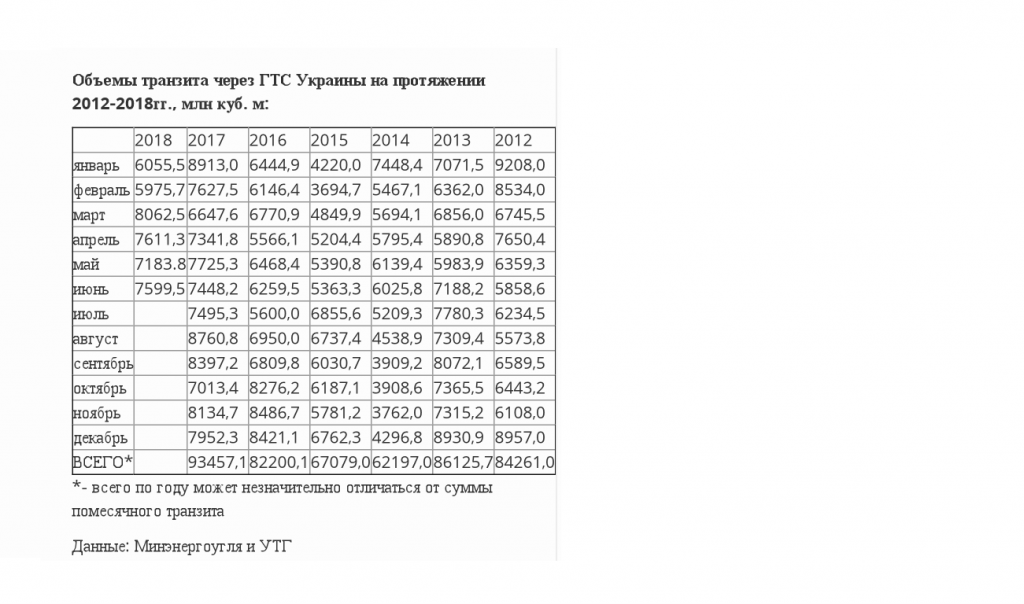

Украина в I полугодии сократила транзит газа на 7%

Украина в январе-июне 2018 года сократила транзит природного газа через свою газотранспортную систему (ГТС) на 7% (на 3 млрд 215,2 млн куб. м) по сравнению с аналогичным периодом 2017 года – до 42 млрд 488,3 млн куб. м, свидетельствуют оперативные данные ПАО «Укртрансгаз».

По расчета, в том числе транзит газа через Украину в Европу за этот период составил 40 млрд 947,7 куб. м (-7,7% к январю-июню-2017), Молдову – 1 млрд 540,6 млн куб. м (+14,3%).

По итогам июня-2018 транзит газа возрос на 2% (на 151,3 млн куб. м) по сравнению с аналогичным месяцем 2017 года – до 7 млрд 599,5 млн куб. м. В том числе транзит газа через Украину в Европу составил 7 млрд 449,7 млн куб. м (+1,8% к июню-2017), Молдову – 149,8 млн куб. м (+18%).

Как сообщалось, Украина в 2017 году увеличила транзит природного газа через свою ГТС на 13,7% (11,257 млрд куб. м) по сравнению с 2016 годом – до 93 млрд 457,1 млн куб. м, в т. ч. транзит в Европу составил 90 млрд 749,2 млн куб. м, Молдову – 2 млрд 707,9 млн куб. м.

Марэк, когда же я увижу сообщение, что Украина прекратила полностью транзит российского газа?!- 02.07.2018

Украина в I полугодии сократила транзит газа на 7%

Украина в январе-июне 2018 года сократила транзит природного газа через свою газотранспортную систему (ГТС) на 7% (на 3 млрд 215,2 млн куб. м) по сравнению с аналогичным периодом 2017 года – до 42 млрд 488,3 млн куб. м, свидетельствуют оперативные данные ПАО «Укртрансгаз».

По расчета, в том числе транзит газа через Украину в Европу за этот период составил 40 млрд 947,7 куб. м (-7,7% к январю-июню-2017), Молдову – 1 млрд 540,6 млн куб. м (+14,3%).

По итогам июня-2018 транзит газа возрос на 2% (на 151,3 млн куб. м) по сравнению с аналогичным месяцем 2017 года – до 7 млрд 599,5 млн куб. м. В том числе транзит газа через Украину в Европу составил 7 млрд 449,7 млн куб. м (+1,8% к июню-2017), Молдову – 149,8 млн куб. м (+18%).

Как сообщалось, Украина в 2017 году увеличила транзит природного газа через свою ГТС на 13,7% (11,257 млрд куб. м) по сравнению с 2016 годом – до 93 млрд 457,1 млн куб. м, в т. ч. транзит в Европу составил 90 млрд 749,2 млн куб. м, Молдову – 2 млрд 707,9 млн куб. м.

Сергей

28.06.2018 09:53

Здравствуйте.Почему нет рекомендации покупать по Сургуту пр.? Нефть высока, рублю упасть не дадут.Дивдоходность в след. году должна быть высокая.Или есть какие то подводные камни? Спасибо.

Василий Карпунин

БКС Экспресс

28.06.2018 12:48

Да, мы согласны, что есть высокая вероятность выплаты значительных дивидендов по итогам 2018 г. из-за валютной переоценки. При текущем курсе USD/RUB доходность может составить 12-14%. Однако стоит смотреть на перспективу. Если в 2019 г. курс укрепится или не изменится, то размер дивидендов вновь может существенно сократиться. В такой ситуации при прочих равных правильней будет дать рекомендацию просто «держать»

Марэк, P.S. мы не до конца сформировали позицию…Рустам

28.06.2018 15:30

Здравствуйте.Хотел приобрести акции Лукойла на каких уровнях лучше купить.куда могут опуститься.Спасибо

Василий Карпунин

БКС Экспресс

29.06.2018 12:00

Сильных провалов до дивидендной отсечки не ждем. Если внешний фон будет относительно стабильным, то движение наверх может быть продолжено. В связи с этим, возможно, не стоит рассчитывать на глубокие коррекции, а накапливать позиции на локальных просадках (к 4200 например).

Марэк, Надо было брать на уровне 4150-4200Давайте еще повыше дернем котиры. Все-таки сегодня последний рабочий день II квартала 2018г. Ценник нужно рисовать, пока еще торги не закончились.

Марэк, желаю удачи!:) От души-

Чтобы купить акции, выберите надежного брокера: