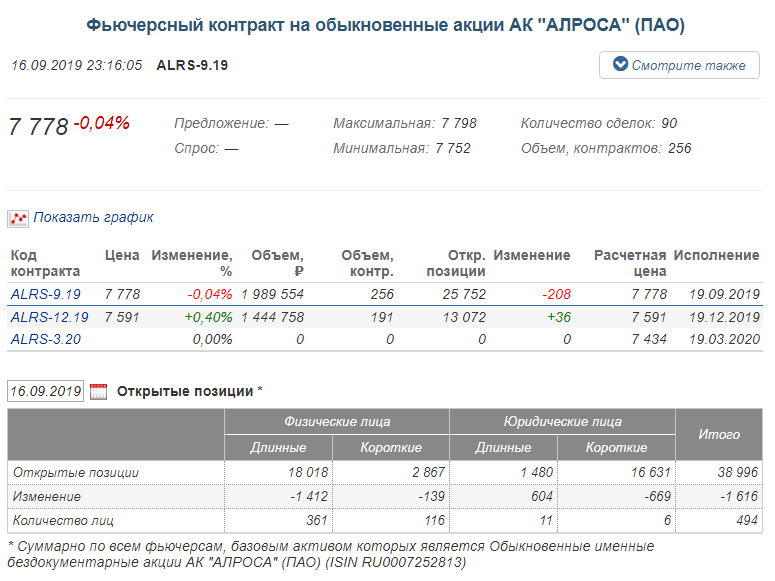

Выкуп с рынка на 3 млрд руб, а оборот уже на 1,6 млрд руб )))))

хороший развод, на хомячкофф действуют подобные прогоны )

Марэк, сегодня было супер-теперь новую байку сочинят-чтоб ещё паровоз на 5 миллиардов запустить.Крахом и банкротством пахнет…

Выкуп с рынка на 3 млрд руб, а оборот уже на 1,6 млрд руб )))))

хороший развод, на хомячкофф действуют подобные прогоны )

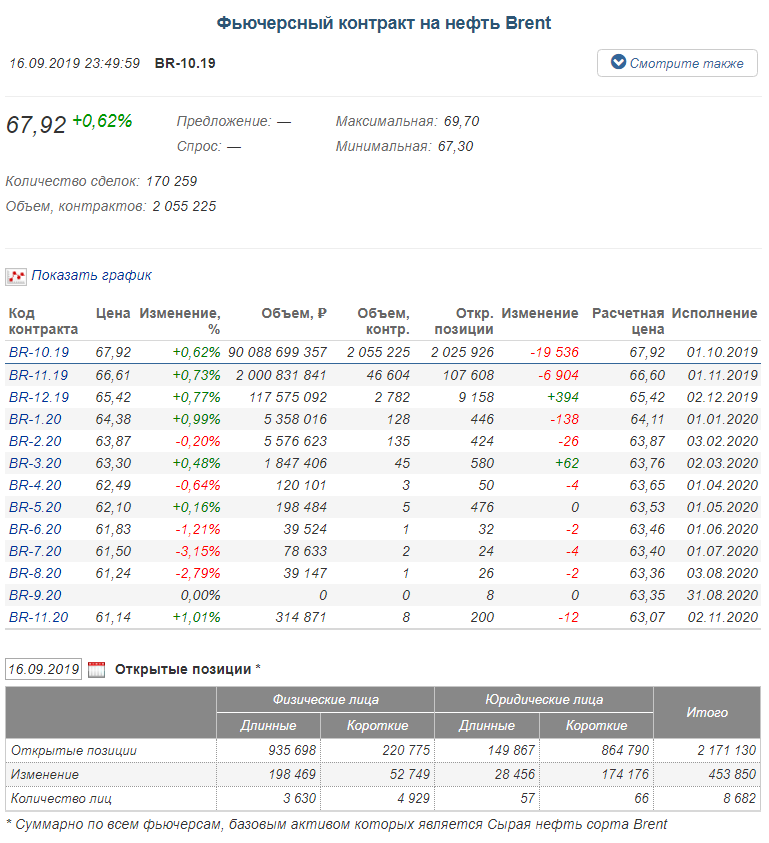

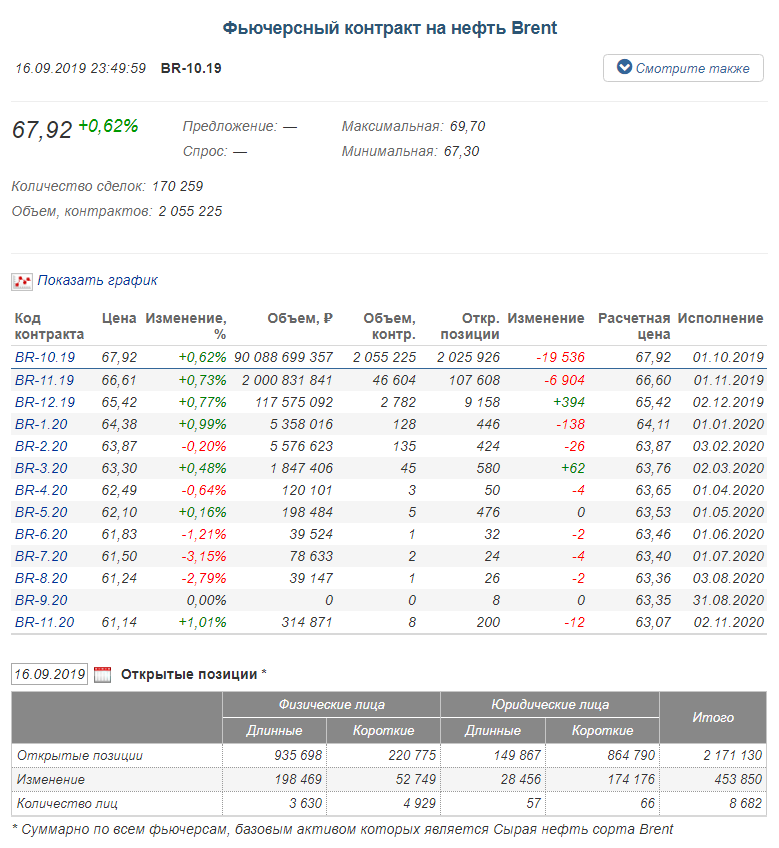

А на скачке нефти рубанули 100 млрд.

а те кто организовал эти парочку взрывов в Саудовской Аравии — заработали немерянных денег. Возможно и сама Саудовская Аравия, в том числе.

Марэк, бомбить собственные мощности, чтобы заработать пару дополнительных ярдов на бирже, могут только сумасшедшие.

Все, лафа в спекульская в нефти заканчивается — снова на $62-$60 привезут.

Ну дык, все правильно, сами театр устроили, сами же пару бомбочек взорвали, реального ущерба на $1 млн, а обяъвили хомячкам, что мол фсио прапала ))) а на бирже рубанули сотни млрд долларов, на этой провокации )))

Турецкие металлурги по итогам июля сократили импорт руды до 743 тыс т (-39% г/г)

16.09.19 17:12

Турецкие металлургические предприятия по итогам июля снизили импорт железной руды на 39% по сравнению с тем же месяцем 2018 г., до 743 тыс. т, по данным Института статистики Турции TÜİK.

При этом поставки из Бразилии сократились на 61%, до 243 тыс. т, из Швеции – на 45%, до 165 тыс. т. Поставки из ЮАР остались на прошлогоднем уровне – 167 тыс. т.

Всего за январь-июль импорт железной руды в Турции выросли на 2%, до 6,2 млн т, главными поставщиками были Бразилия и Швеция.

Как сообщалось ранее, турецкие металлопрокатные заводы в июле снизили импорт стальных полуфабрикатов на 20% по сравнению с тем же месяцем 2018 г., до 225 тыс. т.

Авто-репост. Читать в блоге >>>

Сегодня ожидания того, что ФРС на этой неделе не понизит ставку выросли с 5% до 34%.

Expectations suddenly are rising that the Fed might not cut interest rates this week.

PUBLISHED AN HOUR AGOUPDATED MOMENTS AGO

Повышение цен на энергоносители в понедельник помогло укрепить мнение о том, что Федеральная резервная система может не спешить снижать процентные ставки.

Хотя рынки все еще видят, как центральный банк понижает свою базовую ставку однодневного кредитования на четверть пункта на заседании Федерального комитета по открытым рынкам на этой неделе, аргументы в пользу продолжающихся сокращений, по-видимому, стали слабее. Трейдеры на срочном рынке фондовых фондов в понедельник оценивали с вероятностью 34%, что ФРС останется без изменений; вероятность была нулевой месяц назад и всего 5,4% неделю назад, по данным CME.

Это произошло на фоне некоторых меняющихся экономических тенденций, а также инфляционного давления, вызванного скачком цен на нефть на 14%. Рост инфляции повышает вероятность того, что ФРС ужесточит политику или, по крайней мере, удержит линию, а не снизит ставки.

«Несмотря на то, что инфляция от цен на нефть к базовым ценам незначительна, скачок общих цен в сочетании с признаками того, что базовая инфляция уже накаляется, может усложнить дальнейшее снижение ставок ФРС», — сказал ФРС. Бет Энн Бовино, главный экономист США в S&P Global Ratings. «У них была подушка, на которую можно было бы опираться при более низкой инфляции — они могли снизить ставки, если инфляция была низкой. Подушка была удалена?

Более сильные экономические данные в последнее время, показывающие рост доверия потребителей и бизнеса, а также розничных продаж, помогли подстегнуть некоторые голубые настроения. Некоторые сдерживающие признаки ослабления напряженности в тарифной битве США и Китая также внесли свой вклад.

А усиливающаяся инфляционная тенденция, такая как ежегодный рост потребительских цен на 2,4%, а также вероятное повышение цен на нефть, завершают картину, в которой председатель ФРС Джером Пауэлл, по крайней мере, может подтвердить свою позицию, что это «корректировка в середине цикла» и не является частью более длинной тенденции ослабления.

‘We’re kind of done now’ on rates

«Мы вроде как сделали сейчас» по ставкам

«Я не могу думать о другом недавнем времени, когда у ФРС было столько неприятностей в течение месяца или нескольких недель после даты их заседания», — сказал Джим Полсен, главный инвестиционный стратег Leuthold Group. «Я все еще думаю, что они делают 25 [базисных пунктов], но дело слабое».

Экономические данные были стабильно лучше, чем ожидалось, начиная с начала июня, благодаря чему индекс экономического сюрприза Citi достиг самого высокого уровня с февраля. Полсен сказал, что изменяющееся положение дел будет представлять проблему для Пауэлла, когда он будет выступать на пресс-конференции после заседания и должен будет объяснить, почему ФРС ужесточается на фоне улучшения экономики и индексов фондового рынка, близких к рекордным максимумам.

«Вы могли бы сделать очень убедительный аргумент, что« мы вроде как сделали сейчас», сказал Полсен. «Большую часть времени большая часть драмы берется из этого. Но я думаю, что на этой пресс-конференции может быть много драмы».

Пауэлл разработал историю высказывания того, что рынок не хочет слышать.

В октябре 2018 года он спровоцировал распродажу, когда сказал, что после серии повышений ставок ФРС была «далека» от того, что она считает нейтральной, что указывает на дальнейшее повышение. Он также потряс инвесторов в декабре, когда сказал, что программа сокращения баланса ФРС, которая помогает ужесточить финансовые условия, была на «автопилоте».

И рынок снова распродался, когда Пауэлл в июле назвал это снижение ставки частью корректировки среднего цикла. хотя это сейчас выглядит не так уж и необычно.

«Он выглядит ярче с каждым днем», сказал Полсен.

Powell ‘putting his foot in his mouth’

Пауэлл «засунул ногу в рот»

Рынки будут внимательно следить за замечаниями Пауэлла, но также будут следить за заявлением ФРС и за тем, как центральные банкиры измеряют скачок цен на нефть на фоне всех других экономических тенденций.

«Пауэлл засовывал ногу в рот на пресс-конференциях после встречи. Будет ли он предполагать, что это сокращение среднего уровня заканчивается?», — сказал Майкл Ароне, главный инвестиционный стратег-консультант State Street Global Advisors.

Рынок и ФРС фактически сблизились в последние дни с точки зрения перспектив ставок в долгосрочной перспективе. Но обе стороны все еще остаются на достаточном расстоянии друг от друга, поскольку ФРС в конечном итоге видит, что снижение ставок заканчивается, а ставка по фондам фактически дрейфует выше, в то время как рынок по-прежнему оценивает примерно еще три снижения ставок до конца цикла в середине 2021 года.

Эта дихотомия сохраняла волатильность на рынках по мере развития условий.

Ароне видит в споре между США и Китаем ключ к тому, что произойдет в будущем.

«Рынок оценивает большое количество сокращений в ближайшие кварталы, чем, возможно, ФРС готов предложить на данный момент», — сказал он. «Инвесторы пришли к выводу, что без торгового конфликта между США и Китаем маловероятно, что ФРС снизит ставки на этом этапе».

www.cnbc.com/2019/09/16/fed-decision-expectations-rising-that-rate-cut-might-not-happen.html

Марэк, смешно всё это

Василий Посметный,

смейтесь, а я пока деньги будут парковать.

Я в лонгах Алроса с 70 руб. Через пару дней все солью.

Марэк, вы перечислили столько негатива в адрес Алросы, но при этом в лонгах. В чём соль?

Василий Посметный,

Играю от обратного. Вы же с избушки и играете тоже от обратного и пытатетесь гнать ценник вверх. Как раз мне это и нужно, чтобы продать акции подороже.

Марэк, поэтому прикрывайте шорты пока не поздно

Василий Посметный,

Я в лонгах Алроса с 70 руб. Через пару дней все солью.

Марэк, поэтому прикрывайте шорты пока не поздно

Василий Посметный,

Я в лонгах Алроса с 70 руб. Через пару дней все солью.

Сергей Донской из Societe Generale полагает, что, исходя из доступной отчетности «Кристалла», цена компании может составить до $200 млн, половина будет оплачена наличными, а половина — за счет принятия долга на баланс АЛРОСА.

В 2016 году «Кристалл» при выручке 15,7 млрд руб. получил 382 млн руб. убытка, долг составлял 7,6 млрд руб.

Консалтинговая компания Bain отмечала в ноябре 2017 года, что маржа огранщиков и ювелиров составляет 2–4%, небольших ритейлеров — до 5%, крупных сетей — до 11%, тогда как у алмазодобытчиков — в среднем 27–28%.

Рентабельность «Кристалла» упала после отмены в 2016 году пошлины в размере 6,5% на экспорт алмазов из РФ: в 2015 году операционная прибыль была 1,6 млрд руб. (маржа 12%).

Ну что тут, спекульский лохо-задерг.

Продажи алмазно-брюликовой продукции падают, бакс падает относительно рубля, синтетические брюлики давят — а они расти собрались )))

Нах Юзернейм,

«Доход» не авторитет, на раз уже замечен в завышенных прогнозах.

Прогнозная прибыль Ленэнерго за 2019г: рсбу 13 млрд руб; мсфо 13,5 млрд руб. Дивы соответственно 14 руб на преф.

{kind=link}