э

29.04.2024

За прошедшую неделю индексы энергетического угля на европейском рынке опустились ниже $115/т под давлением снижения потребления, а также значительного снижения цен на газ, вызванного ослаблением геополитической напряженности на Ближнем Востоке, которая ранее поддерживала рынок.

Американские партии угля, которые не могли быть доставлены через порт в Балтиморе из-за рухнувшего моста, были перенаправлены на терминалы Хэмптон-Роудс, в том числе в Норфолк.

Газовые котировки на хабе TTF скорректировались вниз до 321 USD/1000 м3 (-29 USD/1000 м3 по сравнению с неделей ранее), так как угроза эскалации между Ираном и Израилем, похоже, снята.

Запасы угля на терминалах ARA составили 5,6 млн т (-0,3 млн т или -5% по сравнению с прошлой неделей) в основном из-за реэкспорта в страны Средиземноморья и сокращения поставок в страны Европы на фоне низкого спроса.

Южноафриканский уголь High-CV 6 000 упал ниже 105 USD/т на фоне ослабления спроса и снижения цен в Европе, а также увеличения предложения из Южной Африки, что оказало давление на индексы. Кроме того, некоторые индийские производители губчатого железа перешли на австралийский уголь 5500 из-за его конкурентоспособной цены по сравнению с южноафриканским материалом.

29.04.2024

За прошедшую неделю индексы энергетического угля на европейском рынке опустились ниже $115/т под давлением снижения потребления, а также значительного снижения цен на газ, вызванного ослаблением геополитической напряженности на Ближнем Востоке, которая ранее поддерживала рынок.

Американские партии угля, которые не могли быть доставлены через порт в Балтиморе из-за рухнувшего моста, были перенаправлены на терминалы Хэмптон-Роудс, в том числе в Норфолк.

Газовые котировки на хабе TTF скорректировались вниз до 321 USD/1000 м3 (-29 USD/1000 м3 по сравнению с неделей ранее), так как угроза эскалации между Ираном и Израилем, похоже, снята.

Запасы угля на терминалах ARA составили 5,6 млн т (-0,3 млн т или -5% по сравнению с прошлой неделей) в основном из-за реэкспорта в страны Средиземноморья и сокращения поставок в страны Европы на фоне низкого спроса.

Южноафриканский уголь High-CV 6 000 упал ниже 105 USD/т на фоне ослабления спроса и снижения цен в Европе, а также увеличения предложения из Южной Африки, что оказало давление на индексы. Кроме того, некоторые индийские производители губчатого железа перешли на австралийский уголь 5500 из-за его конкурентоспособной цены по сравнению с южноафриканским материалом.

29.04.2024

Прибыль российских угольных компаний (скорректированная на убытки) в январе-феврале 2024 года рухнула в 5,3 раза с $1,2 млрд до $0,23 млрд (-1,0 млрд $ г/г). При этом потери удвоились и составили 0,3 млрд долларов.

Доля убыточных предприятий увеличилась с 39% до 46%.

В 2023 году прибыль российских угольных компаний снизилась в 2,1 раза до 3,9 млрд долларов США (-4,6 млрд долларов США год к году) из-за падения цен на мировом рынке и существенного роста издержек.

Дополнительными факторами, продолжающими оказывать негативное влияние на финансовые результаты угольщиков, являются ограниченная пропускная способность железнодорожной инфраструктуры, экспортные пошлины, рост железнодорожных тарифов и западные санкции.

Для многих российских поставщиков текущий уровень мировых цен и себестоимости производства делает экспорт угля убыточным, вынуждая сокращать добычу и отказываться от новых проектов освоения угольных месторождений.

Если нынешняя тенденция сохранится, экспорт российского угля в 2024 году сократится на 30-35 млн т. Если неблагоприятные факторы усилятся и, помимо СУЭК и «Мечела», под санкции попадут и другие российские угольные компании, их экспортные терминалы и международные сделки, потери российского экспорта могут составить около 50-60 млн т.

29.04.2024

Прибыль российских угольных компаний (скорректированная на убытки) в январе-феврале 2024 года рухнула в 5,3 раза с $1,2 млрд до $0,23 млрд (-1,0 млрд $ г/г). При этом потери удвоились и составили 0,3 млрд долларов.

Доля убыточных предприятий увеличилась с 39% до 46%.

В 2023 году прибыль российских угольных компаний снизилась в 2,1 раза до 3,9 млрд долларов США (-4,6 млрд долларов США год к году) из-за падения цен на мировом рынке и существенного роста издержек.

Дополнительными факторами, продолжающими оказывать негативное влияние на финансовые результаты угольщиков, являются ограниченная пропускная способность железнодорожной инфраструктуры, экспортные пошлины, рост железнодорожных тарифов и западные санкции.

Для многих российских поставщиков текущий уровень мировых цен и себестоимости производства делает экспорт угля убыточным, вынуждая сокращать добычу и отказываться от новых проектов освоения угольных месторождений.

Если нынешняя тенденция сохранится, экспорт российского угля в 2024 году сократится на 30-35 млн т. Если неблагоприятные факторы усилятся и, помимо СУЭК и «Мечела», под санкции попадут и другие российские угольные компании, их экспортные терминалы и международные сделки, потери российского экспорта могут составить около 50-60 млн т.

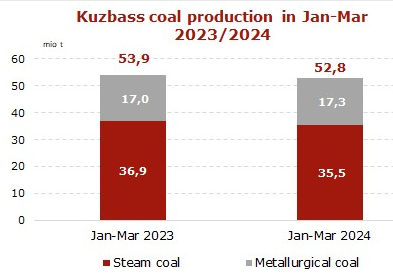

Добыча коксующегося угля за этот период составила 17,3 млн т (+0,3 млн т или +1,8% г/г), в то время как объемы добычи энергетического угля снизились до 35,5 млн т (-1,4 млн т или -3,8% г/г).

; 1 кв 2024г: 52,6 млн т (-2,1%г/г); Экспорт 1 кв 2024г: 45,5 млн т (-12,8% г/г)")

Угольные компании добыли 34,5 млн т (-0,8 млн т или -2,3% г/г) на разрезах и 18,3 млн т (-0,3 млн т или -1,6% г/г) за счет подземной добычи.

По состоянию на 01.04.2024 запасы угля в Кузбассе выросли до 21.5 млн т (+1.8 млн т или +9.1% к 01.04.2023).

Добыча коксующегося угля за этот период составила 17,3 млн т (+0,3 млн т или +1,8% г/г), в то время как объемы добычи энергетического угля снизились до 35,5 млн т (-1,4 млн т или -3,8% г/г).

Угольные компании добыли 34,5 млн т (-0,8 млн т или -2,3% г/г) на разрезах и 18,3 млн т (-0,3 млн т или -1,6% г/г) за счет подземной добычи.

По состоянию на 01.04.2024 запасы угля в Кузбассе выросли до 21.5 млн т (+1.8 млн т или +9.1% к 01.04.2023).