После таких веток, как Татнефть, понимаешь, что человеку, изобретенному черный список, можно давать нобелевку)

Максим Соколов, изобретшему, русские говорят

После таких веток, как Татнефть, понимаешь, что человеку, изобретенному черный список, можно давать нобелевку)

В ленэнерго ветке писали что на дочек не распространяется вроде как.

Можете уточнить данный момент?

И за 1000 не продам)

Tatneft, ну все это смешно. Но Татнефть справедливо оценена рынком, поэтому в перспективе 5-10 лет и 600 не увидите. А 1000 рублей за акцию уже не будет. А вот купить за 300 — такая возможность будет.

Metzger, Я верю в Татку и акции унесу в могилу, не продам)

Tatneft, безусловно, есть правило инвестирования, что нельзя продавать акции, которые приносят прибыль, но есть и правило никогда не прикипать душой к акциям. Татнефть раньше была хороша, но ее веря прошло, прошло с приходом зеленой энергетики, поэтому вековая эпоха нефтяных компаний уходит, вместе с акционерами, прибылями и надеждами на безбедную старость.

Metzger, Просто переквалифицируется на переработку)

Самая большая доля в портфеле, вот думаю скинуть часть или нет? Средняя 2,65. Скинешь — один хрен что-то покупать надо, а что? Облиги? Доляры? Коррекции ждать — так нам её уже полгода безрезультатно обещают всякие Олейники да Кречетовы, да и тут на смарт-лабе многие

ZaPutinNet, У меня тоже много — около 15% от портфеля. Но буду держать еще пару лет — доходность около 12% + будет рост еще небольшой. Что касается покупок — в рф немного что интересного осталось но еще то-то есть. В америке интересных вариантов больше, особенно если выйти за рамки S&P500

Ребятки кто что думает? Высаживают нервных или теперь штиль до див. отсечки?

vamizik, Покупайте акции и никогда их не продавайте и будет вас счастье.

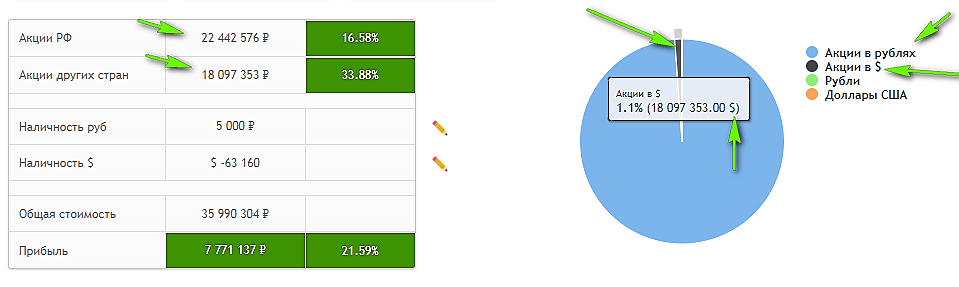

Диаграмма в портфеле не соответствует портфелю

BABA дублируется + перестала учитываться в портфеле — сумма в BABA не учитывается в сумме портфеля

Максим Соколов, кажись уже починили, проверь

Тимофей Мартынов, Запись больше не дублируется, но сумма вложенная в BABA в сумме портфеля не учитывается

BABA дублируется + перестала учитываться в портфеле — сумма в BABA не учитывается в сумме портфеля

Снижение чистой прибыли в 2021 году на 20% по сравнению с 2020 годом, до 32 миллиардов рублей — что за бред?

В 2020 было 59.4.

59.4 -20% = 47,5

Снижение чистой прибыли в 2021 году на 20% по сравнению с 2020 годом, до 32 миллиардов рублей — что за бред?

В 2020 было 59.4.

59.4 -20% = 47,5

Я правильно понимаю, что теперь вполне на законных основаниях может быть создан коллективный иск за инсайдерскую деятельность, связанную с манипулированием акциями ВТБ?

Так, похоже вырисовывается фигура «Фига».

Черт знает что

Включили в индекс MSCI, платеж по полувагонам подрос. Нет же ведь все так и летим вниз.

Марвин_Инвестор, тарифы по полувагоны снова упали — т.е средний тариф за 12 месяцев все хуже и хуже. Пару лет назад тарифы были в 3 раза больше. Судя по истории — низкие тарифы могут затянуться еще на пару лет

Черт знает что

Включили в индекс MSCI, платеж по полувагонам подрос. Нет же ведь все так и летим вниз.

Марвин_Инвестор, тарифы по полувагоны снова упали — т.е средний тариф за 12 месяцев все хуже и хуже. Пару лет назад тарифы были в 3 раза больше. Судя по истории — низкие тарифы могут затянуться еще на пару лет

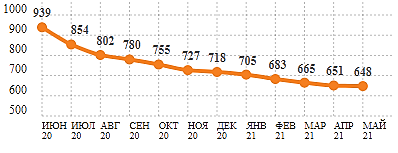

очень скоро

dgjbcrt, это все равно что сказать что очень скоро 7к.… :) хотя предполагаю, что это скоро не раньше осени…

==========

скоро в ВТБ о собрании заговорят и отсечке… вот это реально скоро.

а если набсовет перенесли потому как с Минфином о погашении префок договорились и нам об этом сообщат нежданчиком тогда крепитесь...

ракета выстрелит и выше с низкого старта, при этом порвав набранные за последнюю неделю шорты…

Ремора, о ракета? Когда то я это уже слышал!

Много с тех пор трейдеров пропало!

мимо проходил, ракета ушла с траектории и гравитация неуклонно тянет её вниз:) на 4 копейки, как магнитом тянет.

all silver, почему не на 3,75?

Подскажите пожалуйста — сколько стоимость всех привилигированных акций, которые в свободном обращении? 300 млн р?

Коллеги, подскажите новичку, чем вам МТС ни Юнипро?

4Give,

МТС

= чистый долг как 5 годовых прибылей

= выплаты дивов более 100% от прибыли

= выплата процентов по долгу уже по размеру как 70% прибыли

= высокая конкуренция — клиентов больше не становится, а деньги тратятся, чтоб текущих удержать

= тарифы на связь или стагнируют или падают

= прибыль на уровне 2011 года — не растет

= давайте вспомним про мегафон — который тоже торговался на бирже а потом оформил делистинг)

= пакет яровой — растущий капекс

Юнипро

= долгов нет

= выплаты около 70% от прибыли

= введенные новые мощности дают 14% годовых компании на вложения на 10-15 лет вперед

Почему рынок не замечает, что за 13 месяцев будет 3 выплаты дивов?

Об этом вчера справедливо заметил форумчанин «мимо проходил».

Видимо 15% дивов за 13 месяцев в защитном секторе никому не интересны?

А я не гордый, я подбираю)

Андрей, Когда есть варианты получить 20-30% до конца года, то 15% за год не особо интересно)

В любые времена также есть люди которые вкладывают в ОФЗ — хотя там доходность еще меньше)