комментарии Валерий на форуме

-

Вот вышел отчет за 1 кв, ну и где эта приставка -«мега» «супер»?? Отчет весьма банальный, видно затоваривание складов.Ну выросла цена и? Кто будет покупать по хаям — все ждут падения.

Валерий, Ничего ужасного не произошло, производство на высоте, просто манипулируют продажами(схематозят потребителя, разгоняя свою токсичность), что бы в строительный сезон продать побольше и подороже, тем самым получив хороший задел для финансовых показателей Q2. Собственно «мега» «супер» переноситься на Q2 2021

Константин Лебедев, На хаях продают. Это мое мнение

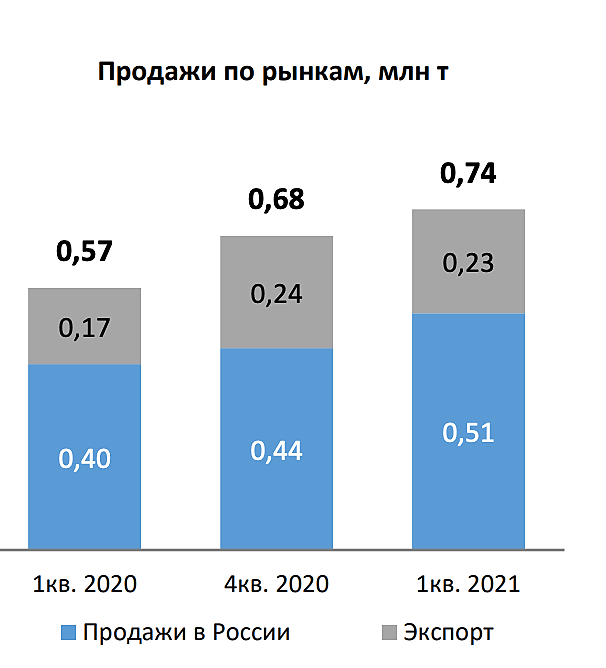

НЛМК отчет

Продажи на «домашних» рынках выросли на 4% кв/кв (-10% г/г) до 2,7 млн т

Продажи на экспортных рынках снизились на 21% кв/кв до 1,2 млн т (-12% г/г).

Рынки продаж: реализация стали на российском рынке достигла 0,5 млн т (+17% кв/кв; +27% г/г) в связи с

пополнением запасов арматуры крупными трейдерами на фоне ожиданий по дальнейшему росту

спроса. Доля продаж в России составила 69% (+5 п.п. кв/кв; -2 п.п. г/г). Экспортные продажи составили

0,2 млн т.

Экспорт упал, но продажи в РФ сильные, для ММК это очень хорошо. Так как традиционно считается, что экспортно ориентированные компании лучше

Сортовой прокат

B и по плоскому прокату 50% это слябы и от этого только 40% пошло на внутренний рынок

Константин Лебедев, то что плохо — тебе хорошо. потому как в лонгах сидишь.Тут главное вовремя спрыгнуть, когда полетит вниз с исторических хаев вся эта памп-энд-дамп компания

пишет

t.me/borodainvest/693

Саратовский НПЗ отчитался за 4 квартал и 2020 год по РСБУ. Для инвестиций интересны исключительно привилегированные акции, поэтому все цифры мы будем рассматривать исключительно через призму возможных дивидендов на них. Так же для новичков напомню, что обыкновенные акции компании покупать смысла нет, так как материнская Роснефть никогда не платила и не собирается платить на них дивиденды, предпочитая всю прибыль выводить через рост дебиторской задолженности. В данный момент кубышка достигла 16 млрд рублей и уже превышает капитализацию завода.

Удивительно, но Саратовский НПЗ вопреки ожиданиям вполне успешно преодолел кризис и крепко держался до 4 квартала. Спад показателей наступил тогда, когда мы уже не ждали:

— выручка снизилась почти на 15%;

— резко сократилась прибыль от продаж;

— чистая прибыль минимальна;

Из за слабого 4го квартала по итогам года на преф набежало чуть больше 1100 рублей дивидендов или 7% ДД. Не густо, но и не пусто. Искать какие-то рыночные механизмы или логику в итоговых слабых результатах квартала особенного смысла нет. Мое мнение — маржу полностью регулирует руководство Роснефти и именно оно по своей не ведомой нам логике решает сколько именно завод заработает в каждом конкретном периоде. В этом году чуть подрезали 4й квартал, в следующем году немного накинут прибыли в начале года, что компенсировать плановые ремонты в конце года. (внимание на красные столбики каждый 8й квартал)

Динамика котировок скорее всего будет определяться уже результатами следующего года. Мое мнение, что компания даст 1300 — 1500 рублей за 2021 год, а значит котировки ждет долгий и унылый боковик. Какой-то прорыв может быть в 2022 году (если не будет кризиса, так как год не ремонтный), но до этого момента акции не интересны.

Роман Ранний, это было предсказуемо, я про 7% див доходность, а вот распределение нераспределенки — возможна интрига.

если верить Фибоначи, то цель коррекции первая 560 — это 50% движения и вторая 540 — это 61,8% движения.Посмотрим что из них вернее. Ставлю тазик на вторую и чашечку на первую корекцию)

Валерий, так 537 уже...

Идем на 500 затариваться не?

Сергей Хорошавин, вы видимо с префами путаете. я про обычку пишу на данный момент 558.

ждуны все 300 р ждут? несчастные

а тиньков и система опять выше рынка растут

drbv, Cистема уже давно пилится здесь--я несколько месяцев назад продавал по 36… Тиньков растёт, но там в любой момент бадабум… а Сбер--надёжен… и запихнуть туда можно много деньжат… В Тиньков я думаю опасно лезть биг баблу--там бенефициар в продаже… Можно и не выйти в принципе

Арсений Нестеров, я вчера тут приводил пример.за три года надежный сбер так и не вырос.в 18 г он стоил 285 р и все мечтали что скоро 300 будет.и прошло три года а воз и ныне там😂 а система в 18 году 7.8 р стоила а теперь 37 это сколько процентов? Тиньков за год вырос с 820-830 до 4700 р 6 кратный рост.и скоро 5000 будет.а в сбере сидят упертые и все ждут манны небесной в виде 5% роста до 300 р😂😂😂😂

drbv, ну Сбер с 2009 года до 2018 вырос с 13_ рублей до 285… А сколько в процессе движения дивидендов заплатил? Биржа работала и до 2018 года, если что… Система прежде, чем упасть на 7,8 рубля--стоила несколько дороже--в 4 раза--так что таймфреймы подгонять мы тоже умеем… Лично для меня ясно, что сумма составных Холдинга Система--дороже, чем капитализация афк сИСТЕМА… ТАК что её я не считаю дорогой… Тинькофф безумно дорог относительно аналогов… но пока Олег не обкэшится--сильно не упадёт

Арсений Нестеров, какой смысл вам спорить с троллем? drbv просто мелкий, диванный тролль, он даже ник свой сделал троличьим, скрывает свои имя — ибо боится разоблоченияВ долгосрочной перспективе цены на сталь не смогут оставаться на высоком уровне — Атон

Правительство предложило несколько вариантов регулирования цен на металлы

Как сообщает РБК, 6 апреля Министерство строительства и Министерство промышленности и торговли провели совещание с металлургическими компаниями по вопросам регулирования растущих цен на металлопродукцию. Министерство промышленности и торговли предложило два варианта регулирования цен. Первый вариант — установка цен на металлопродукцию для строительства на определенном уровне, выше которого часть излишней маржи будет изыматься у компаний (возможно, за счет повышения налогов с продаж). Второй вариант — компенсация роста цен за счет повышения налогов (без введения дополнительных налогов).

Внутренние цены на сталь изменяются сообразно динамике экспортных котировок, поэтому, на наш взгляд, любое жесткое регулирование в «ручном режиме», скорее всего, окажется неэффективным. Данная отрасль циклична, поэтому в долгосрочной перспективе цены на сталь не смогут оставаться на столь же высоком уровне. Мы оцениваем данную новость умеренно негативно для сектора, особенно в отношении производителей, ориентированных на внутренний рынок — ММК (где на Россию приходится 80% общего объема продаж) и Северсталь (60%).

Атон

Авто-репост. Читать в блоге >>>

stanislava, Вот тут не понятно, в чем негатив для ММК, так как из инструментов отъема денег в буджет, есть проверенный механизм через экспортные пошлины, который как раз ударит по всем кроме, как ММК и на фоне всех ММК станет более привлекательным, так что это только позитив. И этот инструмент в рамкой ихней кривой логике «правильно» использовать, так как затронет непатриотичное большинство, которое состоит в основном из экспортеров.

Константин Лебедев, Я понимаю что вы в лонгах по данной бумажке, вам хочется ее роста.Да я согласен что она хорошая для инвестиций — единственное НО это цена. пик 60р это перебор — вот по 30 — 40 руб в самый раз

Валерий, Это для тех, кто думает что в данной цене уже все учтено, но я недавно делал анализ по стоимостной модели, где цена может достигать 110р при показателях за 1 кв. 2021 года. И цена акции так быстро вниз не пойдет, так как сначала должно пойти вниз цена фьючерса железной руды, за там с задержкой цена фьючерса стали, за затем только пойдет вниз акция ММК, так как на данный момент она имеет поддержку в сезон отчетностей за 1 кв. 2021 года. А вот после отчетов, если фьючерсы не продолжат рост, пойдут вниз, тут можно шортонить, так как будет уменьшаться уровень хайпа в новостях и соответственно уменьшатся объемы, а ближе к дивам пойдет снова вверх, на новостях о рекордных дивах и можно снова брать в лонг.

Константин Лебедев, Еще раз обращаю ваше внимание что цена на историческом пике. По сетке фибоначи 5 волна закончилась и цель коррекции в ближайшие 3 -4 месяца в район 45 — 41р. можете сидеть и ждать у моря погоды но факт есть факт.В долгосрочной перспективе цены на сталь не смогут оставаться на высоком уровне — Атон

Правительство предложило несколько вариантов регулирования цен на металлы

Как сообщает РБК, 6 апреля Министерство строительства и Министерство промышленности и торговли провели совещание с металлургическими компаниями по вопросам регулирования растущих цен на металлопродукцию. Министерство промышленности и торговли предложило два варианта регулирования цен. Первый вариант — установка цен на металлопродукцию для строительства на определенном уровне, выше которого часть излишней маржи будет изыматься у компаний (возможно, за счет повышения налогов с продаж). Второй вариант — компенсация роста цен за счет повышения налогов (без введения дополнительных налогов).

Внутренние цены на сталь изменяются сообразно динамике экспортных котировок, поэтому, на наш взгляд, любое жесткое регулирование в «ручном режиме», скорее всего, окажется неэффективным. Данная отрасль циклична, поэтому в долгосрочной перспективе цены на сталь не смогут оставаться на столь же высоком уровне. Мы оцениваем данную новость умеренно негативно для сектора, особенно в отношении производителей, ориентированных на внутренний рынок — ММК (где на Россию приходится 80% общего объема продаж) и Северсталь (60%).

Атон

Авто-репост. Читать в блоге >>>

stanislava, Вот тут не понятно, в чем негатив для ММК, так как из инструментов отъема денег в буджет, есть проверенный механизм через экспортные пошлины, который как раз ударит по всем кроме, как ММК и на фоне всех ММК станет более привлекательным, так что это только позитив. И этот инструмент в рамкой ихней кривой логике «правильно» использовать, так как затронет непатриотичное большинство, которое состоит в основном из экспортеров.

Константин Лебедев, Я понимаю что вы в лонгах по данной бумажке, вам хочется ее роста.Да я согласен что она хорошая для инвестиций — единственное НО это цена. пик 60р это перебор — вот по 30 — 40 руб в самый раз- Минпромторг предложил перечислять в бюджет сверхдоходы от роста цен на металл — РБК

Сохранить

В Минпромторге предлагают два варианта стабилизации цен на металлопродукцию, которая используется в строительстве: направлять сверхдоходы от продажи металла на строительство государственных объектов или компенсировать изменение цен бюджетных строек за счет повышенных поступлений налогов металлургических компаний. Об этом сообщает РБК со ссылкой на двух участников совещания, которое Минстрой провел 6 апреля с участием представителей металлургических компаний.

Представитель Минпромторга — замминистра Виктор Евтухов предложил два варианта стабилизации цен на строительную металлопродукцию. В министерстве советуют установить индикативную цену на все основные позиции металлопродукции, которую используют в строительстве (металлолом, арматура, металлопрокат и т.д.). При таком варианте у компаний, которые продают металл выше установленной цены, будет изыматься часть лишней маржи, возможно, за счет повышения налогов на продажи по завышенным ценам. Деньги от этого пойдут на строительство государственных объектов.

02.04.2021Ростехнадзор нашел 122 нарушения, проверив лишь один цех ММК

Уральское управление Ростехнадзора в период с 16 февраля по 17 марта 2021 года провело внеплановую проверку Доменного цеха ПАО «Магнитогорский металлургический комбинат» по факту произошедшего несчастного случая со смертельным исходом.

В ходе проверочных мероприятий были выявлены 122 нарушения требований промышленной безопасности, в том числе:

— отсутствуют положительные заключения экспертизы на ряд зданий, сооружений и технических устройств, отработавших нормативный срок;

— не выполнены мероприятия, указанные в заключениях экспертизы, для приведения технических устройств и сооружений в соответствие с требованиями промышленной безопасности;

— подъемные сооружения эксплуатируются с многочисленными нарушениями;

— в результате коррозионного износа отсутствуют участки крыши литейного двора доменной печи №4;

— представлены недостоверные сведения, характеризующие опасный производственный объект;

— отсутствуют паспорта на ряд технических устройств;

— лица, ответственные за безопасную эксплуатацию сосудов, работающих под давлением, не аттестованы;

— оперативно не представлено в Ростехнадзор сообщение о произошедшей аварии подъемного сооружения, а также о произошедшем ранее инциденте.

В отношении ПАО «ММК» возбуждено дело об административном правонарушении по ч. 1 ст. 9.1 КоАП РФ и передано в суд для принятия решения об административном приостановлении деятельности технических устройств. В отношении восьми должностных лиц ПАО «ММК» возбуждено административное производство по ч. 1 ст. 9.1 КоАП РФ.кто по чем ждет этот ммм в среднесроке на?

сергей иванов, ММК вечно недооцененная акция про нее писали в 2016 и 2018 году и сейчас пишут, а еще ее любят шортисты. Поэтому она может стоить и 65 и 105 руб.

Константин Лебедев, шортят массово? это норм варик тогда, главное в лонга залезть пониже, на шортах фраерков всегда растут бумаги для блатных резко и красиво на

сергей иванов, все правильно пишите. только в конце предложения зачем ставить «на»? Выглядит по зэковски.

результаты МТС прям будущее QIWI, тоже без роста выручки, тоже рост прибыли за 100%, но огромным долгом в отличие от киви, чуть более высокими и стабильными дивидендами, которые по сути и платит увеличивая и так огромный долг примерно похожа на qiwi и учитывая цену QIWI, МТС должна должна стоить 150-160 руб для справедливости, а не 300+. Но нет, все прогнозируют рост на 390-400.))

romntw, по 150 продам квартиру, машину и куплю МТС на все. Дивиденд 30р. при цене акции 150 это 20% годовых.

Чтобы купить акции, выберите надежного брокера: