комментарии Константин Лебедев на форуме

-

Денег в системе сильно меньше стало, а нефтянка растет не такими темпами, как металлурги падают. Прямо круто без новостей. Этот тот случай, когда ты знаешь, что ты право, а рынок нет, но у тебя к этому времени может нехватить ликвидности ;)

Денег в системе сильно меньше стало, а нефтянка растет не такими темпами, как металлурги падают. Прямо круто без новостей. Этот тот случай, когда ты знаешь, что ты право, а рынок нет, но у тебя к этому времени может нехватить ликвидности ;)- Для ММК пока просто отскочили и по 67 руб недавно торговались, если вот ниже 65 руб. уйдет тогда будет уже интересно на заемные покупать в лонг.

выше 66.5 брать как-то дорого )))

Вот теперь пора брать, кажется это последнее продавливание вниз

Константин Лебедев,

kudesnik, Там максимальный объем прошел с момент див отсечки.

очень плохо — это лишь два слова, а как конкретно скажется на прибыли и дивидендах?

Распродажа?

Fizik888, Уголь штурму все новые высоты, а это очень плохо для НЛМК

Константин Лебедев,

kudesnik,

обновил t.me/self_investing/3

График с угольной составляющие кеш-кост сляба, в 4-ом квартале на $100 с тонных уменьшится маржа, от текущей маржи EBITDA per tonne of sales $474 — $100 = $374 или уменьшение на 21% без учета пошлин и снижение цен на слябы.

Константин Лебедев,

Я примерно прикидывал див доходность за 3 квартал — от 9 до 11 рублей на акцию должно быть. При нынешних ценах это те же 5%

Владимир Шабунин, 5% квартальной доходность сейчас в металлургии никого не удивить, тот же ММК на момент отсечки с дивами 3,53 руб составляла порядка 5% и после этого, акция еще сходила на -12%.

Но по моим расчетам дивиденд будет 18,5 руб, но если учитывать риск не выплаты компенсации за свех капекс, то будет примерно 16 руб., что при текущей цене дает 7,7% доходности, и если она подтвердиться в фин. отчете через неделю, то должна произойти переоценка в сторону 266 — 320 руб. (16/0,05)

Константин Лебедев, «через неделю» — только производственные результаты.

Финрезультаты 21.10.2021

Kolya Marketolog, Насамом деле уже Северсталь первым отчитается и по его показателям ценам, марже будет понятно, что у других металлургов будет примерно так же.очень плохо — это лишь два слова, а как конкретно скажется на прибыли и дивидендах?

Распродажа?

Fizik888, Уголь штурму все новые высоты, а это очень плохо для НЛМК

Константин Лебедев,

kudesnik,

обновил t.me/self_investing/3

График с угольной составляющие кеш-кост сляба, в 4-ом квартале на $100 с тонных уменьшится маржа, от текущей маржи EBITDA per tonne of sales $474 — $100 = $374 или уменьшение на 21% без учета пошлин и снижение цен на слябы.

Константин Лебедев,

Я примерно прикидывал див доходность за 3 квартал — от 9 до 11 рублей на акцию должно быть. При нынешних ценах это те же 5%

Владимир Шабунин, 5% квартальной доходность сейчас в металлургии никого не удивить, тот же ММК на момент отсечки с дивами 3,53 руб составляла порядка 5% и после этого, акция еще сходила на -12%.

Но по моим расчетам дивиденд будет 18,5 руб, но если учитывать риск не выплаты компенсации за свех капекс, то будет примерно 16 руб., что при текущей цене дает 7,7% доходности, и если она подтвердиться в фин. отчете через неделю, то должна произойти переоценка в сторону 266 — 320 руб. (16/0,05)очень плохо — это лишь два слова, а как конкретно скажется на прибыли и дивидендах?

Распродажа?

Fizik888, Уголь штурму все новые высоты, а это очень плохо для НЛМК

Константин Лебедев,

kudesnik,

обновил t.me/self_investing/3

График с угольной составляющие кеш-кост сляба, в 4-ом квартале на $100 с тонных уменьшится маржа, от текущей маржи EBITDA per tonne of sales $474 — $100 = $374 или уменьшение на 21% без учета пошлин и снижение цен на слябы.

- Лучше дождаться замедления роста цен на уголь, тогда начнут выходить из акции шортилки, так как тренд будет отработан.

Распродажа?

Fizik888, Уголь штурму все новые высоты, а это очень плохо для НЛМК

Константин Лебедев, Понятно, а то зарплата только завтра.

Fizik888, Интересно каким это боком? у НЛМК 100% обеспеченность коксом за счет своей базы.

pump, НЛМК продал же совой угольный дивизион, что бы быть зеленым :)

И да НЛМК сейчас сильно передавлен текущей конъюнктурой цена на уголь, но там лаг от текущих цен к фин. показателям 2 месяца, и 3-й квартал будет самый сильный и без влияния пошлин.Распродажа?

Fizik888, Уголь штурму все новые высоты, а это очень плохо для НЛМКС другой стороны Сургутнефтеназ уже пошёл вниз, не стала спроса на защитный актив

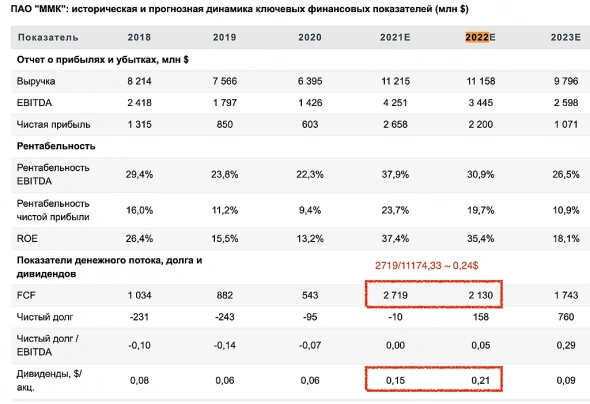

Константин Лебедев, прочитал большой обзор ммк от финама (https://www.finam.ru/international/imdaily/mmk-nalogovaya-reforma-v-otrasli-v-mensheiy-stepeni-ugrozhaet-rezultatam-kompanii-20210921-18496/ ссылка) они рассчитывают дивиденды 2021 0,15$, 2022 0,21$, 2023 0,09. У них почему то получается в 22 году дивиденд больше чем в 21, они по моему 21 год занижают? Как вы думаете, что то не понятна их логика, по их расчету 1+2 кв=3+4 кв ведь 7,5$ уже выплачено, но должно быть 3+4 кв больше 1+2 кв? Цена за акцию у них неплохая выходит 95 руб., но с дивид они что то не правы по моему.

Макс Пчелкин, Да они там явно напутали столбики, бывает

#ММК. Обновленный прогноз финансовых показателей за 3-й и 4-й квартал 2021 года

t.me/self_investing/4

Константин Лебедев, спасибо за прогноз, интересно что нам ммк насчитает 🙂, в щедрость на 7.7 руб.с их стороны верится с трудом, ну если хотя бы 5 с небольшим дадут тоже будет хорошо🙂(10% от моей средней на иис за квартал).они там что нибудь придумают и подгонят под свои хотелки.

Макс Пчелкин, В 7,7 руб. я сам не верю, что продолжат платить сверх CAPEX на фоне проработки ввода динамического налога в зависимости от размера дивидендов и CAPEX`а, да c 2022 года и в дивидендной политике это не закреплено, но на 100% от FCF можно расчитывать, если конечно ММК срочно не увеличит долг, через M&A Сейчас на все энергоресурсы цена выросла, но это не не отразилась на отчетах компании. Хотел поучаствовать на росте урана, но с ходу не нашел кто торгует ураном. Надо будет успеть до выхода фин. отчета прикинуть рост маржи и выручки.

Сейчас на все энергоресурсы цена выросла, но это не не отразилась на отчетах компании. Хотел поучаствовать на росте урана, но с ходу не нашел кто торгует ураном. Надо будет успеть до выхода фин. отчета прикинуть рост маржи и выручки.

У нас же Росатом ураном торгует?

Константин Лебедев, может КазАтомПром? Вроде тоже ураном торгует.

Popet, Да спасибо,

#ММК. Обновленный прогноз финансовых показателей за 3-й и 4-й квартал 2021 года

t.me/self_investing/4

Константин Лебедев, я стараюсь отслеживать по возможности все публичные выступления представителей наших металлургов, но не могли бы вы уточнить про что идёт речь в «На последней конференции CEO озвучил...» Возможно я что то пропустил, но не припомню конференции с участием генерального директора ММК в последнее время.

Y. Ozu, Я про это youtu.be/t6-I5_FRnqc- #ММК. Обновленный прогноз финансовых показателей за 3-й и 4-й квартал 2021 года

t.me/self_investing/4 - С другой стороны Сургутнефтеназ уже пошёл вниз, не стала спроса на защитный актив

- Пока первый отскок засчитан, буду ждать втрой отскок. Еще Севка и НЛМК желательно, что бы то же рванули.

Чтобы купить акции, выберите надежного брокера: