комментарии Константин Лебедев на форуме

-

Еще 7-го онлайн встреча с инвесторами и кто то спекулятивно сейчас может набирать позиции, что бы 7-го их продать. И время уже немного отскочить нельзя же падать все время без остановки

Еще 7-го онлайн встреча с инвесторами и кто то спекулятивно сейчас может набирать позиции, что бы 7-го их продать. И время уже немного отскочить нельзя же падать все время без остановки ЦБ МОЖЕТ УТОЧНИТЬ БАЗОВЫЙ СЦЕНАРИЙ ПОДНЯТИЯ КЛЮЧЕВОЙ СТАВКИ В ДЕКАБРЕ ПОСЛЕ ДАННЫХ ПО ИНФЛЯЦИИ ЗА НОЯБРЬ, НО ПОКА ОЖИДАНИЯ БЛИЖЕ К 1 П.П. — НАБИУЛЛИНА — ПРАЙМ

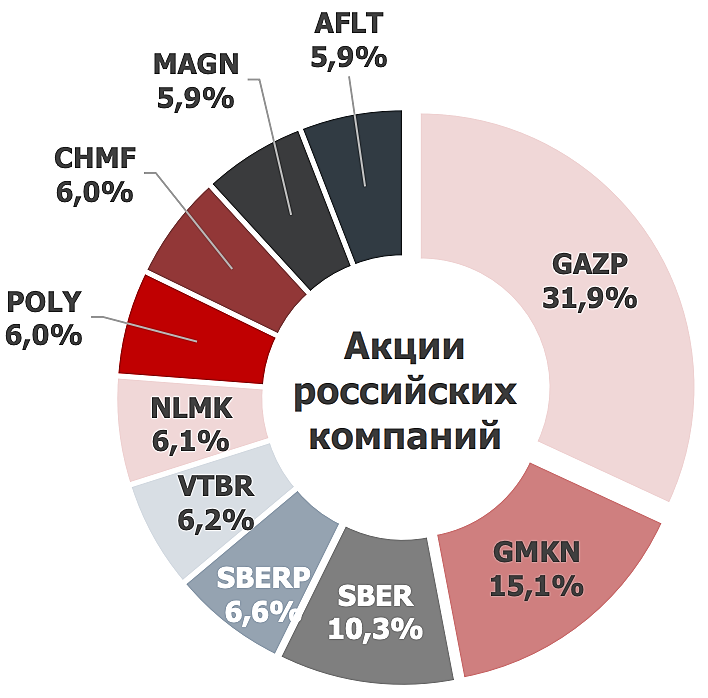

ЦБ МОЖЕТ УТОЧНИТЬ БАЗОВЫЙ СЦЕНАРИЙ ПОДНЯТИЯ КЛЮЧЕВОЙ СТАВКИ В ДЕКАБРЕ ПОСЛЕ ДАННЫХ ПО ИНФЛЯЦИИ ЗА НОЯБРЬ, НО ПОКА ОЖИДАНИЯ БЛИЖЕ К 1 П.П. — НАБИУЛЛИНА — ПРАЙМВ народный портфель в октябре вошел НЛМК, немного обойдя Северсталь и ММК

Наибольший приток произошел на неделе с 18 по 24 октября и составил 25 млрд

рублей.

fs.moex.com/files/23598/

Константин Лебедев, Ну вот и интересно у кого они выкупили акции по таким ценам и в таком объеме кто то же предложил их рынку? если роста не наблюдалось!))

Евгений, У нерезов, есть же все данные smart-lab.ru/blog/742421.php

Константин Лебедев, График заканчивается в сентябре — не удивлюсь, что покупки могли в октябре как раз делать нерезиденты

Андрей Аперов, нерезы закупились по средним цена в 180 руб. только в ноябре 2020 года, и сгружали акции физикам по 220-250 руб весь 2021-й год.!В народный портфель в октябре вошел НЛМК, немного обойдя Северсталь и ММК

Наибольший приток произошел на неделе с 18 по 24 октября и составил 25 млрд

рублей.

fs.moex.com/files/23598/

Константин Лебедев, Ну вот и интересно у кого они выкупили акции по таким ценам и в таком объеме кто то же предложил их рынку? если роста не наблюдалось!))

Евгений, У нерезов, есть же все данные smart-lab.ru/blog/742421.php

Еще видно что нерезы закупились по средним цена в 180 руб. только в ноябре 2020 года, и сгружали акции физикам по 220-250 руб весь 2021-й год. Еще за октябрь +5% клиентов биржи, или +25% за 6 месяцев.

Еще за октябрь +5% клиентов биржи, или +25% за 6 месяцев.

- В народный портфель в октябре вошел НЛМК, немного обойдя Северсталь и ММК

Наибольший приток произошел на неделе с 18 по 24 октября и составил 25 млрд

рублей.

fs.moex.com/files/23598/ Пожар в электросталеплавильном цехе ММК 30 ноября, на производственный план не влияет

На ММК 30 ноября произошел пожар в трансформаторном помещении дуговой сталеплавильной печи в электросталеплавильном цехе, сообщили «Интерфаксу» в компании.Причину возгорания и ущерб от него в ММК еще не выяснили.

«На выполнении годовой производственной программы ММК произошедшее не повлияет»

Приостановка одной из печей ММК может обойтись в $20-30 млн EBITDA, или около 0,5% годового показателя — аналитики «ВТБ Капитала»

www.interfax.ru/business/806030

Авто-репост. Читать в блоге >>>

Редактор Боб, вот это плохо, если задело проводку, это плохо так как её долго перекладывать, так как она как правило попряиана. Хорошо бы если была бы резервная трансформаторная.Это и сейчас хорошо видно по рынку все растёт по +5% а металлурги стоят. Кто на такое будет долго смотреть? Когда все будет расти на +2%, а металлурги будут падать на — 3%

Константин Лебедев, ни в коем случае не осуждаю, но мне кажется ваш вью сейчас сформирован недавним негативным опытом с ММК — никто От этого не застрахован и все это проходят. Разочарование — думаю это то слово, которое характеризует все произошедшее в этом году с металлургами — достаточно посмотреть на динамику по сравнению с другими активами. Сейчас главное иметь максимально трезвый взгляд — это очень сложно для нас всех, особенно сейчас когда сантимент крайне негативен для металлургов

Андрей Аперов, Да нет у меня негатива к ММК все ожидаемо, просто полустал из-за нерватрепки вокруг нахлабучивания. Но я в лонге был почти год и успел понаблюдать подробно во всех деталях, каждое движение и в целом оно было понятно и вылилось в паттерны.

1. Движение акции в индексе металлов и добычи двигает все акции, так как часть увеличение оборота приходиться на сам индекс

2. Первое движение делают спекулянты/трейдеры роботезированные, тупо смотрят цены на сырьевых рынках в реальном времени и двигают по формуле цену акции.

На короткой дистанции их не обыграть.

3. Второе движение делают инвесторы имея, как мои свои более сложные фин. модели учитывающие спред.

Тут можно успеть опередить, но ситуация на сырьевых биржах может быстро поменяться и спешка может аукнутся.

4. Попутный или встречный ветер — это курс доллара, так как цены включая внутренние привязаны к экспортных в FOB черное море в долларах и дивиденд рассчитывается по МСФО в долларах, то при укреплении рубля акция обесценивается. Так же серия повышение ставок ЦБ обесценивает будущую дивидендный доходность.

5. После див. гэпа акция начинает торговаться без рекомендованного дивиденда, до следующего фин. отчёта — это самый уезвимый момент для дивилендный акций стоимости, так как о размере дивиденда мы можем только гадать и надеяться, а для привлечения новых покупателей этого крайне мало, соответственно предложение продавцов преобладает.- К хорошим новостям: с понедельника на Мосбирже стартует утренняя сессия 🥰

Бодро сольем твой счёт пока ты спишь, а Америка читает блумберге как Путин атакует Украину роботом Фёдором - Это и сейчас хорошо видно по рынку все растёт по +5% а металлурги стоят. Кто на такое будет долго смотреть? Когда все будет расти на +2%, а металлурги будут падать на — 3%

Если по логике, то к дивам спустят на 200… А после дивам открывается дорога на 175. Почему так думаю? Самое главное — по закону подлости, второе — сильно очень металурги выросли + цена на сталь должна все же продолжить коррекцию…

Еще не поздро зафиксировать прибыль.

Dur, логика на бирже не всегда работает. И тот же К. Лебедев месяц назад прогнозировал цену 300 руб., принимайте решения о покупке и продаже на основе своей торговой стратегии, а не прогнозов.

Макс Пчелкин, я прогнозировал на дату выхода отчётов, а не на весь период надо понимать, что это циклический сектор. И если бы не пошлины так и было бы.

Константин Лебедев, очевидно, что пошлины имели сугубо психологический эффект ввиду изначально задуманной игры на публику, иначе бы все спокойно решилось в деловом формате — максимум ограничились бы публикацией в деловой прессе, а не трещали по первому Каналу про «нахлобучивание». Изначально я также думал выйти из актива при пролитии 239 р.Я не разбираю НЛМК на косточки, но у нас достаточно качественной информации, полученной как от покупателей, так и продавцов, касательно рынка стали и трансформации, которая его ожидает, чтобы утверждать следующее: не ждите возврата цен на сталь в ближайшие 5 лет как минимум. Можно даже утверждать, что рынок стали как раз сейчас и проходит локальное дно.

Андрей Аперов, Да, но нахлабучивание в итоге вылилось в бесконечный наезд ФАС, временные пошлины, увеличение НДПИ на постоянку и урезания дивов и увеличения CAPEX`ов для минимизации углероного налога. Что слехвой компенсирует надежду, что цены на сталь не упадут ниже $500 в ближайшие 5 лет.

Константин Лебедев, Урезание дивидендов в относительных величинах вполне возможны, но, сомневаюсь, что в абсолюте. Что касается Китая, то увеличение производства после Олимпиады возможно и начнется, но посмотрите на данные PMI Китая — они также начинают свидетельствовать о восстановлении спроса на строительство. Сценарий, когда стройка будет съедать тот объем, который будет генерить сталелитейка Китайка, вполне вероятен. Если смотреть на металлургов сейчас, а особенно на их графики — давайте будем объективны, но 9 из 10 ритейл инвесторов принимают решения именно исходя из графика то да, они кажутся абсолютно опасной инвестицией на любой срок. Вы же опытный участник — прекрасно понимаете, что если перспективы актива абсолютно ясны, то делать больше там нечего. Я тоже хотел сбросить свои позиции в НЛМК на 239, но сейчас в металлургах та ситуация, которая мне больше всего нравится: к ним потеряли интерес все: крупные игроки вышли, все говорящие головы прекратили вообще обращать на них внимание. Я готов рискнуть, да и, откровенно говоря, я сейчас вижу данные акции наименее рисковыми: дивдоходность позволяет в них сидеть в околонулевой зоне даже с учетом той отрицательной динамики, которую они демонстрируют уже полгода. Даже более того, буду увеличивать позу после дивгэпа. Многие ждут ясности: с налогами, капзатратами, новой стратегии — будьте уверены, что как только хотя бы призрачная ясность начнет появляться, произойдет мгновенная переоценка актива. Его просто переставят за несколько дней в диапазон 260-270, где он и должен торговаться с учетом текущей риск премии и ставки безрисковой доходности и дивидендами в 35 рублей за год. В расчет, к слову заложено, 8,5% от Наибуллиной

Андрей Аперов, Сейчас в металлургии ситуация взрывоопасно, так как нерезы сгрузили акции черной металлругии физикам с непонятными целями на колоссальный объемам примерно на месячный оборот по НЛМК. После див. гэпов это все полетит со страшной силой

Константин Лебедев, Не исключаю краткосрочный заход к 190 (еще не факт), но не надолго. Ощущение, что те, кто забегал на дивидендный огонек, уже вышли. Остались те, кто сидит здесь как в депозите. Но если будет так, как говорите, то с удовольствием буду подбирать. Стратегии для этого есть. Я хотел бы еще добавить очень важный момент: предстоит экомодернизация и наиболее вероятным выглядит сценарий: инвестиции в обмен на акции Fletcher и тут очень важно понять по какой стоимости они будут оценены. И, очевидно, что она будет выше рынка, так как будет нести в себе премию не только текущих, но будущих денежных доходов. Понятно, что это упрощенная конфигурация сделки, но очень вероятно, что она может быть. По крайней мере запрос от НЛМК с разработкой конфигурации в одну известную компанию поступил

Андрей Аперов, Дак тут даже без дальнейшего снижения цен ниже $750 за г/к прокат форвордный дивиденд на 2022-ой год 7,5*4/190, какие то 15% при 8,5% ставки ЦБ, 6,5%. за риск очень мало.

Константин Лебедев, то, что вы описали — крайне пессимистичный сценарий — и в принципе это правильно — брать худший сценарий. Ориентироваться сейчас на китайские фьючерсы на сталь и эсктраполировать на 2022 г. я бы не стал. Во-первых кривая цены уже учитывает снижение спроса. Во-вторых, сейчас вливания ликвидности от регулятора Китая находятся на рекордно низких уровнях — отсюда и ослабевший инвестиционный спрос. Я не говорю уже про выпавший спрос от автопрома, бытовой техники. Вы опираетесь на те негативные факторы, которые оказывают давление в моменте и экстраполируете их в будущее. Я же опираюсь на те факторы, которые в будущем могут оживить спрос. И суть в том, что и вы и я — можем оказаться правы, но на разных отрезках времени.

Андрей Аперов, попробую для нагладности в следующем прогнозе показать в цифрах о чем речь. Просто я помню что происходило после див гэпов когда будущее было радужно и падали хорошо, а сейчас то и подавно.Если по логике, то к дивам спустят на 200… А после дивам открывается дорога на 175. Почему так думаю? Самое главное — по закону подлости, второе — сильно очень металурги выросли + цена на сталь должна все же продолжить коррекцию…

Еще не поздро зафиксировать прибыль.

Dur, логика на бирже не всегда работает. И тот же К. Лебедев месяц назад прогнозировал цену 300 руб., принимайте решения о покупке и продаже на основе своей торговой стратегии, а не прогнозов.

Макс Пчелкин, я прогнозировал на дату выхода отчётов, а не на весь период надо понимать, что это циклический сектор. И если бы не пошлины так и было бы.

Константин Лебедев, очевидно, что пошлины имели сугубо психологический эффект ввиду изначально задуманной игры на публику, иначе бы все спокойно решилось в деловом формате — максимум ограничились бы публикацией в деловой прессе, а не трещали по первому Каналу про «нахлобучивание». Изначально я также думал выйти из актива при пролитии 239 р.Я не разбираю НЛМК на косточки, но у нас достаточно качественной информации, полученной как от покупателей, так и продавцов, касательно рынка стали и трансформации, которая его ожидает, чтобы утверждать следующее: не ждите возврата цен на сталь в ближайшие 5 лет как минимум. Можно даже утверждать, что рынок стали как раз сейчас и проходит локальное дно.

Андрей Аперов, Да, но нахлабучивание в итоге вылилось в бесконечный наезд ФАС, временные пошлины, увеличение НДПИ на постоянку и урезания дивов и увеличения CAPEX`ов для минимизации углероного налога. Что слехвой компенсирует надежду, что цены на сталь не упадут ниже $500 в ближайшие 5 лет.

Константин Лебедев, Урезание дивидендов в относительных величинах вполне возможны, но, сомневаюсь, что в абсолюте. Что касается Китая, то увеличение производства после Олимпиады возможно и начнется, но посмотрите на данные PMI Китая — они также начинают свидетельствовать о восстановлении спроса на строительство. Сценарий, когда стройка будет съедать тот объем, который будет генерить сталелитейка Китайка, вполне вероятен. Если смотреть на металлургов сейчас, а особенно на их графики — давайте будем объективны, но 9 из 10 ритейл инвесторов принимают решения именно исходя из графика то да, они кажутся абсолютно опасной инвестицией на любой срок. Вы же опытный участник — прекрасно понимаете, что если перспективы актива абсолютно ясны, то делать больше там нечего. Я тоже хотел сбросить свои позиции в НЛМК на 239, но сейчас в металлургах та ситуация, которая мне больше всего нравится: к ним потеряли интерес все: крупные игроки вышли, все говорящие головы прекратили вообще обращать на них внимание. Я готов рискнуть, да и, откровенно говоря, я сейчас вижу данные акции наименее рисковыми: дивдоходность позволяет в них сидеть в околонулевой зоне даже с учетом той отрицательной динамики, которую они демонстрируют уже полгода. Даже более того, буду увеличивать позу после дивгэпа. Многие ждут ясности: с налогами, капзатратами, новой стратегии — будьте уверены, что как только хотя бы призрачная ясность начнет появляться, произойдет мгновенная переоценка актива. Его просто переставят за несколько дней в диапазон 260-270, где он и должен торговаться с учетом текущей риск премии и ставки безрисковой доходности и дивидендами в 35 рублей за год. В расчет, к слову заложено, 8,5% от Наибуллиной

Андрей Аперов, к слову сейчас основной вопрос, который волнует: оставаться ли в НЛМК или переходить в ММК — думаю, что он нас наконец приятно удивит своей отчетностью за 4 квартал

Андрей Аперов, По ММК надо послушать день инвестора и насколько они готовы и дальше бежать в переди паровоза и урезать дивы всеми «легальными» способами не меня див. политику. и что бы вернуться в MSCI теперь нужно еще «SPO» на 5% от Рашникова, так же не понятно что с опционой программой для топов, а топи вялы какие то стали надо мотивировать(искр в глазах нет)

Константин Лебедев, И? Если Вы так уверены в падении — Вы поставили на это свои деньги? Сколько?

Kazam, до див гэп в шортит опасно, могут разогнать под див гэп, а потом придётся шорт закрывать, так что планирую поставить после. И ещё посмотрю на нефть и доллар

Число буровых растет меделенно и себестоимость новых скважин значительно подорожало на фоне инфляции и цен на металлы.

ru.investing.com/economic-calendar/baker-hughes-u.s.-rig-count-1652

Константин Лебедев, И как Байден хочет цены на нефть сбить. Вряд ли много снизить ценник на нефть ему удастся.

khornickjaadle, Цены могут сбить только кривые спроса и предложения, спрос растёт а предложение не успевает. Байдену было достаточно ускорить бурение новых скважен в США, но он решил спекулировать запасами. Цефть базовая цена $85 после скочка инфляции в США, сезонно могут разогнать до $120А так on top всего, что сказано: такого уровня уныния и отчаяния как на ветках у металлургов, нет нигде) (сибирский гостинец — не в счет:). Очевидно, что ощущение проходящего мимо праздника, создает негативный view на всю отрасль у тех кто купил данные активы. Но кажется, что спорить с рынком, покупая металлургов и считая их недооцененными, сейчас не является как раз той классической ошибкой новичка.

Андрей Аперов, Но не все металлурги одинаковые основная часть физиков сидит в Северстали и ММК, а вот Северсталь сильнее всех отросла и подать ей сильнее всех, а те кто купил ММК тот молодец, как как есть все шансы увеличения производства и продаж на 25% за счет турецкого дивизиона и это слихвой компенсирует падение цен на сталь и заставит пересмотреть мультипликаторы в секторе, так как появится большая экспортная выручка. Но может потрясти из-за падения коллег по сектору.Если по логике, то к дивам спустят на 200… А после дивам открывается дорога на 175. Почему так думаю? Самое главное — по закону подлости, второе — сильно очень металурги выросли + цена на сталь должна все же продолжить коррекцию…

Еще не поздро зафиксировать прибыль.

Dur, логика на бирже не всегда работает. И тот же К. Лебедев месяц назад прогнозировал цену 300 руб., принимайте решения о покупке и продаже на основе своей торговой стратегии, а не прогнозов.

Макс Пчелкин, я прогнозировал на дату выхода отчётов, а не на весь период надо понимать, что это циклический сектор. И если бы не пошлины так и было бы.

Константин Лебедев, очевидно, что пошлины имели сугубо психологический эффект ввиду изначально задуманной игры на публику, иначе бы все спокойно решилось в деловом формате — максимум ограничились бы публикацией в деловой прессе, а не трещали по первому Каналу про «нахлобучивание». Изначально я также думал выйти из актива при пролитии 239 р.Я не разбираю НЛМК на косточки, но у нас достаточно качественной информации, полученной как от покупателей, так и продавцов, касательно рынка стали и трансформации, которая его ожидает, чтобы утверждать следующее: не ждите возврата цен на сталь в ближайшие 5 лет как минимум. Можно даже утверждать, что рынок стали как раз сейчас и проходит локальное дно.

Андрей Аперов, Да, но нахлабучивание в итоге вылилось в бесконечный наезд ФАС, временные пошлины, увеличение НДПИ на постоянку и урезания дивов и увеличения CAPEX`ов для минимизации углероного налога. Что слехвой компенсирует надежду, что цены на сталь не упадут ниже $500 в ближайшие 5 лет.

Константин Лебедев, Урезание дивидендов в относительных величинах вполне возможны, но, сомневаюсь, что в абсолюте. Что касается Китая, то увеличение производства после Олимпиады возможно и начнется, но посмотрите на данные PMI Китая — они также начинают свидетельствовать о восстановлении спроса на строительство. Сценарий, когда стройка будет съедать тот объем, который будет генерить сталелитейка Китайка, вполне вероятен. Если смотреть на металлургов сейчас, а особенно на их графики — давайте будем объективны, но 9 из 10 ритейл инвесторов принимают решения именно исходя из графика то да, они кажутся абсолютно опасной инвестицией на любой срок. Вы же опытный участник — прекрасно понимаете, что если перспективы актива абсолютно ясны, то делать больше там нечего. Я тоже хотел сбросить свои позиции в НЛМК на 239, но сейчас в металлургах та ситуация, которая мне больше всего нравится: к ним потеряли интерес все: крупные игроки вышли, все говорящие головы прекратили вообще обращать на них внимание. Я готов рискнуть, да и, откровенно говоря, я сейчас вижу данные акции наименее рисковыми: дивдоходность позволяет в них сидеть в околонулевой зоне даже с учетом той отрицательной динамики, которую они демонстрируют уже полгода. Даже более того, буду увеличивать позу после дивгэпа. Многие ждут ясности: с налогами, капзатратами, новой стратегии — будьте уверены, что как только хотя бы призрачная ясность начнет появляться, произойдет мгновенная переоценка актива. Его просто переставят за несколько дней в диапазон 260-270, где он и должен торговаться с учетом текущей риск премии и ставки безрисковой доходности и дивидендами в 35 рублей за год. В расчет, к слову заложено, 8,5% от Наибуллиной

Андрей Аперов, Сейчас в металлургии ситуация взрывоопасно, так как нерезы сгрузили акции черной металлругии физикам с непонятными целями на колоссальный объемам примерно на месячный оборот по НЛМК. После див. гэпов это все полетит со страшной силой

Константин Лебедев, Не исключаю краткосрочный заход к 190 (еще не факт), но не надолго. Ощущение, что те, кто забегал на дивидендный огонек, уже вышли. Остались те, кто сидит здесь как в депозите. Но если будет так, как говорите, то с удовольствием буду подбирать. Стратегии для этого есть. Я хотел бы еще добавить очень важный момент: предстоит экомодернизация и наиболее вероятным выглядит сценарий: инвестиции в обмен на акции Fletcher и тут очень важно понять по какой стоимости они будут оценены. И, очевидно, что она будет выше рынка, так как будет нести в себе премию не только текущих, но будущих денежных доходов. Понятно, что это упрощенная конфигурация сделки, но очень вероятно, что она может быть. По крайней мере запрос от НЛМК с разработкой конфигурации в одну известную компанию поступил

Андрей Аперов, Дак тут даже без дальнейшего снижения цен ниже $750 за г/к прокат форвордный дивиденд на 2022-ой год 7,5*4/190, какие то 15% при 8,5% ставки ЦБ, 6,5%. за риск очень мало.- Число буровых растет меделенно и себестоимость новых скважин значительно подорожало на фоне инфляции и цен на металлы.

ru.investing.com/economic-calendar/baker-hughes-u.s.-rig-count-1652

- ВОЗ ГОВОРИТ, ЧТО РАННИЕ ДАННЫЕ УКАЗЫВАЮТ НА ТО, ЧТО БОЛЬШИНСТВО СЛУЧАЕВ OMICRON — ЛЕГКИЕ, НЕТ ТЯЖЕЛЫХ СЛУЧАЕВ.

- ММК заполнил раздел сайта для частных инвесторов видимо к ММК онлайн

mmk.ru/ru/investor/for-private-investors/

КОНСЕНСУС-ПРОГНОЗ ФИНАНСОВЫХ АНАЛИТИКОВ

Если по логике, то к дивам спустят на 200… А после дивам открывается дорога на 175. Почему так думаю? Самое главное — по закону подлости, второе — сильно очень металурги выросли + цена на сталь должна все же продолжить коррекцию…

Еще не поздро зафиксировать прибыль.

Dur, логика на бирже не всегда работает. И тот же К. Лебедев месяц назад прогнозировал цену 300 руб., принимайте решения о покупке и продаже на основе своей торговой стратегии, а не прогнозов.

Макс Пчелкин, я прогнозировал на дату выхода отчётов, а не на весь период надо понимать, что это циклический сектор. И если бы не пошлины так и было бы.

Константин Лебедев, очевидно, что пошлины имели сугубо психологический эффект ввиду изначально задуманной игры на публику, иначе бы все спокойно решилось в деловом формате — максимум ограничились бы публикацией в деловой прессе, а не трещали по первому Каналу про «нахлобучивание». Изначально я также думал выйти из актива при пролитии 239 р.Я не разбираю НЛМК на косточки, но у нас достаточно качественной информации, полученной как от покупателей, так и продавцов, касательно рынка стали и трансформации, которая его ожидает, чтобы утверждать следующее: не ждите возврата цен на сталь в ближайшие 5 лет как минимум. Можно даже утверждать, что рынок стали как раз сейчас и проходит локальное дно.

Андрей Аперов, Да, но нахлабучивание в итоге вылилось в бесконечный наезд ФАС, временные пошлины, увеличение НДПИ на постоянку и урезания дивов и увеличения CAPEX`ов для минимизации углероного налога. Что слехвой компенсирует надежду, что цены на сталь не упадут ниже $500 в ближайшие 5 лет.

Константин Лебедев, Урезание дивидендов в относительных величинах вполне возможны, но, сомневаюсь, что в абсолюте. Что касается Китая, то увеличение производства после Олимпиады возможно и начнется, но посмотрите на данные PMI Китая — они также начинают свидетельствовать о восстановлении спроса на строительство. Сценарий, когда стройка будет съедать тот объем, который будет генерить сталелитейка Китайка, вполне вероятен. Если смотреть на металлургов сейчас, а особенно на их графики — давайте будем объективны, но 9 из 10 ритейл инвесторов принимают решения именно исходя из графика то да, они кажутся абсолютно опасной инвестицией на любой срок. Вы же опытный участник — прекрасно понимаете, что если перспективы актива абсолютно ясны, то делать больше там нечего. Я тоже хотел сбросить свои позиции в НЛМК на 239, но сейчас в металлургах та ситуация, которая мне больше всего нравится: к ним потеряли интерес все: крупные игроки вышли, все говорящие головы прекратили вообще обращать на них внимание. Я готов рискнуть, да и, откровенно говоря, я сейчас вижу данные акции наименее рисковыми: дивдоходность позволяет в них сидеть в околонулевой зоне даже с учетом той отрицательной динамики, которую они демонстрируют уже полгода. Даже более того, буду увеличивать позу после дивгэпа. Многие ждут ясности: с налогами, капзатратами, новой стратегии — будьте уверены, что как только хотя бы призрачная ясность начнет появляться, произойдет мгновенная переоценка актива. Его просто переставят за несколько дней в диапазон 260-270, где он и должен торговаться с учетом текущей риск премии и ставки безрисковой доходности и дивидендами в 35 рублей за год. В расчет, к слову заложено, 8,5% от Наибуллиной

Андрей Аперов, к слову сейчас основной вопрос, который волнует: оставаться ли в НЛМК или переходить в ММК — думаю, что он нас наконец приятно удивит своей отчетностью за 4 квартал

Андрей Аперов, По ММК надо послушать день инвестора и насколько они готовы и дальше бежать в переди паровоза и урезать дивы всеми «легальными» способами не меня див. политику. и что бы вернуться в MSCI теперь нужно еще «SPO» на 5% от Рашникова, так же не понятно что с опционой программой для топов, а топи вялы какие то стали надо мотивировать(искр в глазах нет)Если по логике, то к дивам спустят на 200… А после дивам открывается дорога на 175. Почему так думаю? Самое главное — по закону подлости, второе — сильно очень металурги выросли + цена на сталь должна все же продолжить коррекцию…

Еще не поздро зафиксировать прибыль.

Dur, логика на бирже не всегда работает. И тот же К. Лебедев месяц назад прогнозировал цену 300 руб., принимайте решения о покупке и продаже на основе своей торговой стратегии, а не прогнозов.

Макс Пчелкин, я прогнозировал на дату выхода отчётов, а не на весь период надо понимать, что это циклический сектор. И если бы не пошлины так и было бы.

Константин Лебедев, очевидно, что пошлины имели сугубо психологический эффект ввиду изначально задуманной игры на публику, иначе бы все спокойно решилось в деловом формате — максимум ограничились бы публикацией в деловой прессе, а не трещали по первому Каналу про «нахлобучивание». Изначально я также думал выйти из актива при пролитии 239 р.Я не разбираю НЛМК на косточки, но у нас достаточно качественной информации, полученной как от покупателей, так и продавцов, касательно рынка стали и трансформации, которая его ожидает, чтобы утверждать следующее: не ждите возврата цен на сталь в ближайшие 5 лет как минимум. Можно даже утверждать, что рынок стали как раз сейчас и проходит локальное дно.

Андрей Аперов, Да, но нахлабучивание в итоге вылилось в бесконечный наезд ФАС, временные пошлины, увеличение НДПИ на постоянку и урезания дивов и увеличения CAPEX`ов для минимизации углероного налога. Что слехвой компенсирует надежду, что цены на сталь не упадут ниже $500 в ближайшие 5 лет.

Константин Лебедев, Урезание дивидендов в относительных величинах вполне возможны, но, сомневаюсь, что в абсолюте. Что касается Китая, то увеличение производства после Олимпиады возможно и начнется, но посмотрите на данные PMI Китая — они также начинают свидетельствовать о восстановлении спроса на строительство. Сценарий, когда стройка будет съедать тот объем, который будет генерить сталелитейка Китайка, вполне вероятен. Если смотреть на металлургов сейчас, а особенно на их графики — давайте будем объективны, но 9 из 10 ритейл инвесторов принимают решения именно исходя из графика то да, они кажутся абсолютно опасной инвестицией на любой срок. Вы же опытный участник — прекрасно понимаете, что если перспективы актива абсолютно ясны, то делать больше там нечего. Я тоже хотел сбросить свои позиции в НЛМК на 239, но сейчас в металлургах та ситуация, которая мне больше всего нравится: к ним потеряли интерес все: крупные игроки вышли, все говорящие головы прекратили вообще обращать на них внимание. Я готов рискнуть, да и, откровенно говоря, я сейчас вижу данные акции наименее рисковыми: дивдоходность позволяет в них сидеть в околонулевой зоне даже с учетом той отрицательной динамики, которую они демонстрируют уже полгода. Даже более того, буду увеличивать позу после дивгэпа. Многие ждут ясности: с налогами, капзатратами, новой стратегии — будьте уверены, что как только хотя бы призрачная ясность начнет появляться, произойдет мгновенная переоценка актива. Его просто переставят за несколько дней в диапазон 260-270, где он и должен торговаться с учетом текущей риск премии и ставки безрисковой доходности и дивидендами в 35 рублей за год. В расчет, к слову заложено, 8,5% от Наибуллиной

Андрей Аперов, Сейчас в металлургии ситуация взрывоопасно, так как нерезы сгрузили акции черной металлругии физикам с непонятными целями на колоссальный объемам примерно на месячный оборот по НЛМК. После див. гэпов это все полетит со страшной силой. При этом нерезы продолжат продавать им еще нужно много избавляться от доли в НЛМК фиксиру прибыль от покупки в среднем по 100 руб.

Чтобы купить акции, выберите надежного брокера: