А летит потому, что физиков много и часть из них сильно дернанная, при любом движении добавляют разгона.

Константин Лебедев, а на чем ралли? Цена на металлы то не растет, да и государство отжимают доху у металлургов. Куда раллировать? )))

Марвин_Инвестор, Смотрите внимательно график.

1. Мировые цены на ЖРС (фьючерс FEF!) ушли значительно, вверх это максимальная премия для вертикально интегрированных(собственные рудники с ЖРС) сталеваров

2. Мировые цены на г/к прокат(фьючерс HRF!), так же торгуются с начала мая с апсайдом к цене акции Северстали под давление ФАС

3. С выходом фин. отчета примерно 13.07.2021 через 3 недели, прогнозируемы феноменальные финансовые результаты станут фактом, это увидят миллионы инвесторов и захотят поспешить купить, тут и надо им продать.

Константин Лебедев, это все хорошо.Но я говорю о долгосроке по отрасли в целом:

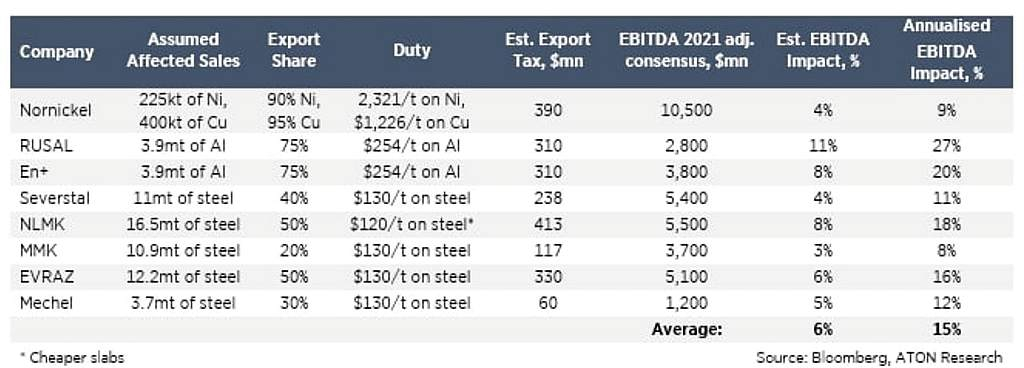

• Капзатраты могут вырасти на треть, до $11,8 млрд в 2021 г. В 2022 г. возможно рекордное значение в соотношении с выручкой.

• Рост выручки также ожидается высоким, но наравне с капзатратами. Это ограничивает риски для дивидендов

• Регуляторные риски дополнительных налогов или инвестиций — низкие. Налог на прибыль металлургов и так увеличится на 150% в этом году.

Марвин_Инвестор, Это все капля в море, когда цена на продукцию выросла на 80% от средних значений, а цена на сырье на 130%, и каждые 10% роста дают кратный рост EBITDA при самой низкой в секторе себестоимости кешкост сляба $185 за тонну при средних ценах FOB черное моря за второй квартал $990. По мультипликаторам цена акции 2400 руб на момент выхода фин. отчета.

Константин Лебедев, ОК

Основная сейчас проблема это СЕНТИМЕНТ!

Путяра с Белоусовщиной все эти over-проценты отожмет на нужды государства. Не забывайте, что Мордашев под козырек взял инвестиции в отрасль (тут еще вопрос в какую отрасль или кому они будут инвестировать!). Цена с апрельских хаев просела на -14% по CHMF и около -8% по NLMK.

Зная психологию розничного инвестора, на фоне давления государства, разбегутся они как черти от ладана от этих акций. И красивые графики с ростом цен на металл можно повесить себе на стенку. А акции будут в боковике и еще ХЗ, что там с ДИВИКАМИ, так никто и толком не сказал какие они теперь будут и будут ли вообще хотябы за 2021 год )

Вот это все — основные факторы паники. Вижу только как вариант переход в зарубежные металлургические конторы или альтернативы.

Марвин_Инвестор, Я почему то уверен, что за 3 месяца до думских выборов никто не будет делать резких движений и так шуму много в прессе навели, когда можно было по тихому договориться, каждый сталевар имеет офшорную прогладку в ввиде трейдера на бирже LME, через которую можно легко вывести любую сумму от сверхдохода по тихому сильно не тревожа миноритарных инвесторов :)

Константин Лебедев, были ли ранее уже опубликованы прогнозы по дивикам за 2021?

Марвин_Инвестор, Я не понимаю, что тут за инвесторы с тремя классами образования, что ли ?

Если хочется заработать, то достаточно взять готовые полные финансовые и операционные данные в табличном виде

www.severstal.com/files/61044/Q1_2021-Financial_and_operational_data-Severstal_Final.xlsx по крартально с 2018-го года, наложить на них средне квартальную стоимость г/к проката в FOB портах черное море и получить, средний коэффициент к цене реализации, затем получить выручку без учета изменений в объеме производства. А по выручке уже все остальное считается.