Но в этом цикле металлурги хорошо подготовились к росту цен на уголь и ввели новые кокосовые батареи и модернизировали печи за счёт этого потребление угля упало и самообеспеченность на максимума

Константин Лебедев, а как в частности у ммк обеспеченность углем?

Sergei Degtiarev,

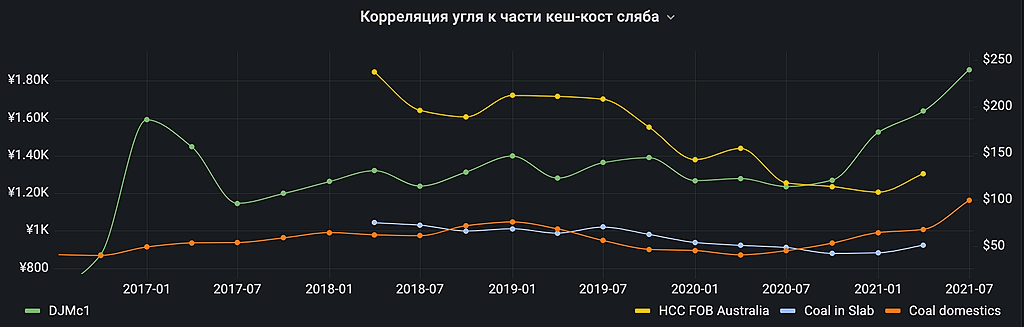

В стоимости кеш-кост сляба это $51 сейчас и возможен рост до 65$ на фоне роста цен на уголь.

Можно поправить прогноз до $336 EBITDA за тонну. Но за три года видно, что в два раза уменьшили затраты на уголь

Добавил индекс цен из презентации ММК коксующего уголь из Австралии, и картинка не такая радужная, просто в Китае цена завышена сильно

Вот этот график цен Угля напрягает www.finanz.ru/birzhevyye-tovary/ugol-cena

Хорошо, что у меня еще есть Распадская в портфеле :)

Константин Лебедев, Нашел в отчете УГМК такой график по углю, все сходится с моим :)

www.ugmk.com/upload/medialibrary/96a/Obzor-rynka-uglya_1-kv-2021.pdf

Константин Лебедев, ты обратил внимание что сегодня оборот при сравнительно небольшом падении был у ммк в несколько раз меньше чем у нлмк и северстали

обычно объемы у всех не так сильно отличаются

но сегодня у ммк — посмотри на минутном — баланс объема вырос в отличие

от других металлургов а акция немного упала — сравни

что на мой взгляд это скорее говорит о том что вверх покупали больше объемов чем давали вниз--- дай свое видение на основе анализа микрофреймов

ФАС: «Северсталь» заявила о планируемом существенном снижении цен на горячекатаный плоский прокат в августе 2021 года в сравнении с аналогичными ценами июля.

Об этом представители компании сообщили на очередном заседании Комиссии по делу о злоупотреблении доминирующим положением.

На данный момент «Северсталь» – единственная из трех компаний по делам о злоупотреблении доминирующим положением, предоставившая содержательные сведения о своей ценовой политике на рынке горячекатаного плоского проката.

К участию в деле также привлечена Ассоциация производителей стеллажей и складского оборудования.

Дата следующего заседания Комиссии в отношении ПАО «Северсталь» 👉🏻 27 июля.

Константин Лебедев, процэнтов 10? ))

d'bop, Но мне то же кажется, что ФАС зарапортовался и хочет выдать желаемое за действительное.

Все прогнозирует рост цен, на косующий уголь в 3-ем квартале, как это было всегда в предшествующих циклах проста цен на сталь, за счет этого Северсталь сможет перекрыть, недополученную прибыль от ввода пошлин и снижения цен на внутреннем рынке, может себе позволить так как его моржа по прикидкам достигнет 85% :) Тут Северсталь чемпион

Константин Лебедев, а может Сева таким макаром под шумок долю рынка отжать у НЛМК и ММК?

Но в этом цикле металлурги хорошо подготовились к росту цен на уголь и ввели новые кокосовые батареи и модернизировали печи за счёт этого потребление угля упало и самообеспеченность на максимума

Константин Лебедев, а как в частности у ммк обеспеченность углем?

Sergei Degtiarev,

В стоимости кеш-кост сляба это $51 сейчас и возможен рост до 65$ на фоне роста цен на уголь.

Можно поправить прогноз до $336 EBITDA за тонну. Но за три года видно, что в два раза уменьшили затраты на уголь

Добавил индекс цен из презентации ММК коксующего уголь из Австралии, и картинка не такая радужная, просто в Китае цена завышена сильно

Вот этот график цен Угля напрягает www.finanz.ru/birzhevyye-tovary/ugol-cena

Хорошо, что у меня еще есть Распадская в портфеле :)

ФАС: «Северсталь» заявила о планируемом существенном снижении цен на горячекатаный плоский прокат в августе 2021 года в сравнении с аналогичными ценами июля.

Об этом представители компании сообщили на очередном заседании Комиссии по делу о злоупотреблении доминирующим положением.

На данный момент «Северсталь» – единственная из трех компаний по делам о злоупотреблении доминирующим положением, предоставившая содержательные сведения о своей ценовой политике на рынке горячекатаного плоского проката.

К участию в деле также привлечена Ассоциация производителей стеллажей и складского оборудования.

Дата следующего заседания Комиссии в отношении ПАО «Северсталь» 👉🏻 27 июля.

Константин Лебедев, процэнтов 10? ))

ФАС: «Северсталь» заявила о планируемом существенном снижении цен на горячекатаный плоский прокат в августе 2021 года в сравнении с аналогичными ценами июля.

Отскок перед следующим падением?

Дмитрий М, С высокой долей вероятности падение возможно только перед 28 июля и после, если цена будет привлекательна для SPO

Константин Лебедев, что-то сомнительно, что за 20 дней будет отбито 2-х месячное падение

Отскок перед следующим падением?

Еще приятно затраты на вспомогательные материалы упали и совместно с углем это + $175 мил к EBITDA в квартал или $700 мил EBITDA в года при годовом CAPEX $1000 мил

А этого ничего нет в цене ММК сейчас, так как в среднем в 2018-2020 году акция торговалась за 46 руб. при годовом среднем EBITDA $1900 не при самых высоких ценах на сталь, а тут + $700 мил в год за счет модернизации в 2021-2023 годах, даст минимум $2600 EBITDA в среднем за год, что даст среднюю справедливую цену в 62 руб. при средненьких ценах на сталь в последующих периодах :)

Соответственно мало вероятно мы увидим цены ниже 55 рублей в ближайшие 5 лет и это без учета инфляции которая уже наступила(все понимают сколько сейчас стоит квадратный метр). Так что в долгую можно брать.

Константин Лебедев, ну так себе цена конечно

332 M бумаг ...(

flextrader, уточню цифру 332 -> 787,9 (это % 7)

Маленький пока у нас рынок основной free-float ММК держат нерезы вот у них и нужно на низах выкупать а на хая продавать

Константин Лебедев, не совсем понял. топ-20 нерезов это ну пусть 3% бумаг, ff -19. как collateral бумага не очень в ходу- так уж ли существенен фактор нерезов?

flextrader,

Тут еще без учета SPO 3% нерезов было 96%

Теперь понятно что наше правительство в основном нахлобучил Рашникова и Американцев с Европейцами :)

Константин Лебедев, я хз тогда как относиться к конечным бенефициарам этих 95% «uk-eu-us», т.к. агрегация по 13F дает на нерезах 161М бумаг, а отраслевые (хедж-фондово институциональные) бенчи 332 M бумаг (что коррелирует с 45%us:50% non-US в ММКшных данных), допускаю, что остальное может быть на аффилированных нашим ММ и прайм-брокам юрлицам-нерезам

кстати, почему писали что SPO негативный фактор, если это наоборот повышает FF и ликвидность (возможную)?

{kind=link}