23 апреля — ВТБ — сд решит по дивидендам 2020г

ШоLo, вот на этом решении и будет очередное «мордой в бетон»…

23 апреля — ВТБ — сд решит по дивидендам 2020г

TCS GROUP (Тинькофф) объявил обратный выкуп своих акций (ГДР) на $45 млн

TCS Group Holding объявил выкуп акций на сумму до $45 млн, максимальным объемом до 700,000ГДР.

Программа выкупа будет действовать с 22 апреля по 31 августа

Авто-репост. Читать в блоге >>>

Классный хайп. Но не более того.

Начинает напоминать Редит — (Покупайте по любой цене! Я держу при любых просадках!)

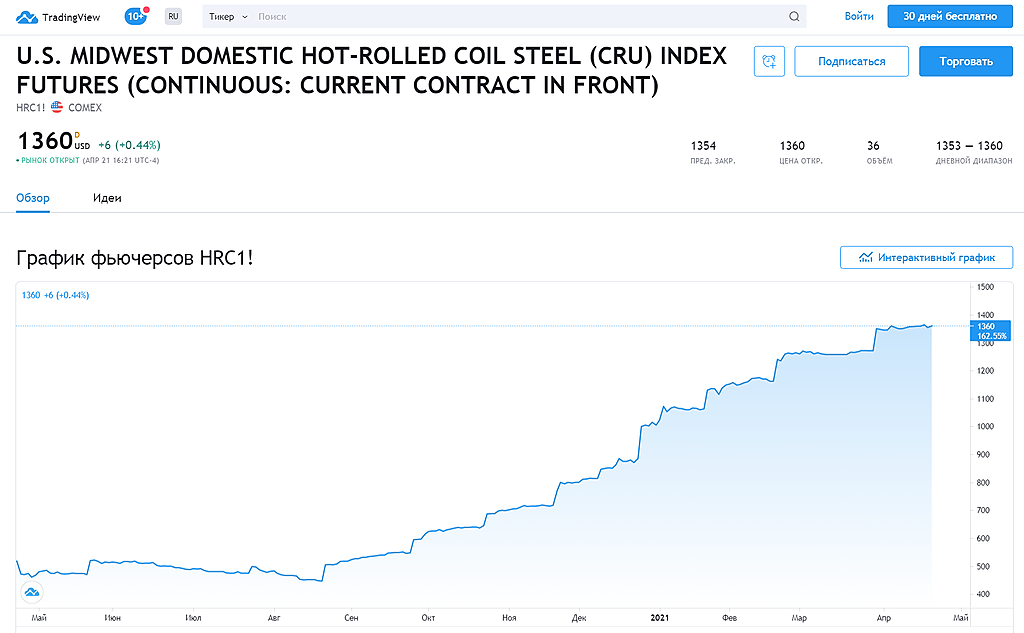

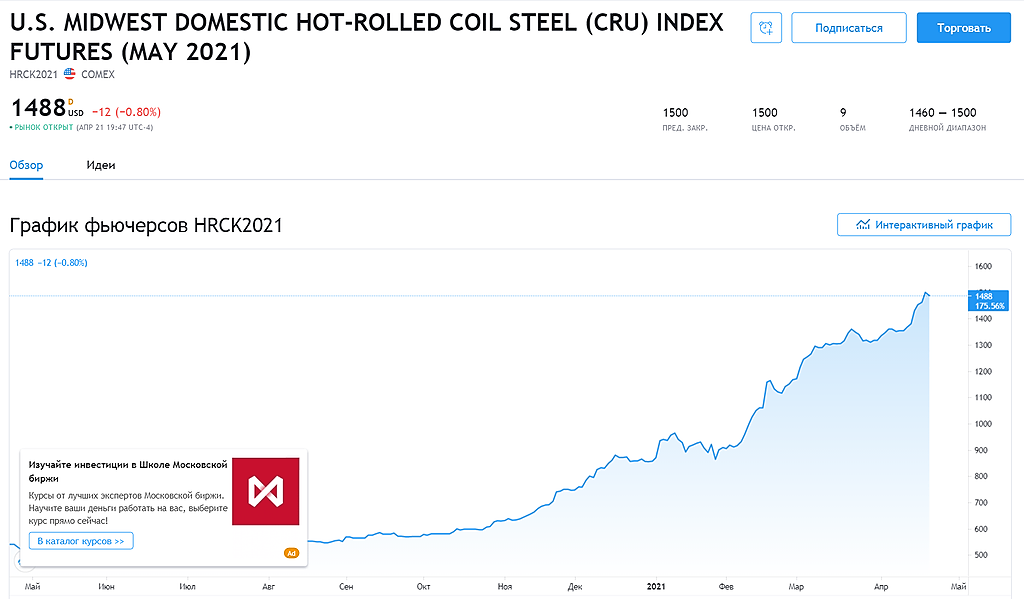

Bowman, а в чем хайп? пойдет фьюч на металл вниз и полтят металлурги с горочки

Те, кто покупает по 1800 — напишите пожалуйста — по какой цене надеетесь продать? )

Куплю по 1200.

Дмитрий М, Когда докупал в марте по 1300 думал… ну блин перед самой коррекцией беру. А сегодня прислали прайс на +15% к февральскому ценнику на металл и понимаю, что еще квартала 2 порастем.

Потом китай наладит производство своего железа и все вернется обратно. Наверное все вы курсе, что китайских металлургов много и они вполне себя хорошо чувствовали, продавая оцинкованный и прочий металл нам в Россию. Так что пока Китай не нарастил производство, пусть пожируют наши.

если кубышку направят на инвестиции. ракета будет в космос

В

siesta00, чот не сказать, что рынок резко взбодрился от этой новости…

В целом по нефтянке в РФ дела плохи и маловероятно что они в ближайшее время будут улучшаться.

Марвин_Инвестор, схера ли это дела плохи?

Если это — «дела плохи» — то покажи мне тех, у кого сейчас хорошо!

Kolya Marketolog, а вот с такого хера:

Москва. 8 апреля. INTERFAX.RU — Пик мирового спроса на нефть может быть достигнут ранее прогнозируемого периода.

«Несмотря на то, что достижение пика мирового спроса на нефть прогнозируется не ранее 2030-2035 годов, возрастают риски прохождения этого пика в более ранний период, а также существенного снижения темпов роста мирового спроса на нефть в 2020-е гг.», — следует из проекта Генеральной схемы развития нефтяной отрасли РФ.

В 2020-2021 гг. указанные риски усилились под влиянием пандемии новой коронавирусной инфекции COVID-19, негативное воздействие которой на мировое потребление нефти и основных нефтепродуктов может сохраниться вплоть до 2023-2024 годов, отмечается в документе.

«Независимо от динамики мирового спроса на нефть в 2021-2035 гг., нефтяной отрасли России необходимо готовится к перспективному переходу мирового рынка нефти в состояние долгосрочной стагнации или снижения спроса, что будет способствовать как усилению международной конкуренции за рынки сбыта, так и снижению инвестиционной привлекательности нефтяной промышленности. Указанный переход может сопровождаться негативной ценовой динамикой и, как следствие, снижением экономической эффективности нефтяной отрасли», — указывается в проекте.

Целесообразность для России поддержания высоких объемов экспорта нефти обусловлена ожидаемой стабилизацией первичной переработки нефти внутри страны, и ограниченным потенциалом роста внешнего спроса на российские нефтепродукты, особенно топочный мазут и моторные топлива как в западном, так и в восточном направлениях, в связи с растущей конкуренцией с производителями из других регионов как в Европе, так и в АТР, следует из подготовленных материалов. «В сложившихся условиях экспорт нефти остается наиболее экономически эффективным способом монетизации нефтяных ресурсов России», — считают создатели Генхсемы.

«Прогноз допускает возможность роста внешнего платежеспособного спроса на российскую нефть (но не нефтепродукты) при любом сценарии развития добычи и переработки нефти в России в силу ожидаемого роста спроса на нефть в рассматриваемой перспективе, а также учитывая высокую конкурентоспособность российской нефти на мировом рынке даже в условиях сохранения относительно невысоких мировых цен на нефть в перспективе до 2035 года. Риском указанного допущения является дальнейшее ужесточение климатической и экологической политики со стороны основных стран-импортеров, прежде всего, стран ЕС», — также замечают авторы документа.

И вот здесь:

Добыча нефти в России в условиях истощения месторождений и высоких налогов может перейти к постоянному снижению и уже никогда не превысить уровень, достигнутый в 2019 году. Такой прогноз заложен в качестве основного в проект генсхемы нефтяной отрасли до 2035 года, разработанный Минэнерго. В проекте изложены и более благоприятные сценарии, но все они предполагают постепенный спад добычи. По мнению аналитиков, ключевым фактором в этом вопросе будет политика государства, которое способно добиться комфортного уровня добычи, изменяя налоговую нагрузку.

Добыча нефти и конденсата в РФ может уже никогда не превысить уровень 2019 года 561 млн тонн, следует из проекта генеральной схемы развития нефтяной отрасли до 2035 года (есть у “Ъ”). Согласно документу, соответствующий «инерционный» сценарий выделен в качестве наиболее вероятного и предполагает, что к 2029 году добыча вырастет до 554 млн тонн, а затем снизится на 18%, до 471 млн в 2035 году.

Предполагается, что пик добычи будет обеспечен выходом месторождений с текущими льготами по НДПИ на максимальный уровень производства.

Проект внесен в правительство и может быть рассмотрен на заседании кабмина 22 апреля. В Минэнерго отказались от комментариев, в секретариате курирующего ТЭК вице-премьера Александра Новака не ответили “Ъ”.

Проект генсхемы содержит несколько основных сценариев динамики добычи при допущении, что действующая сейчас сделка ОПЕК+ завершится в 2022 году. Все сценарии предполагают постепенное снижение добычи после пика в 2027–2029 годах, хотя в некоторых сценариях пик наступает раньше. Разница между сценариями заключается в основном в том, какие именно запасы были приняты по внимание. Также учитывалось постепенное смягчение налоговой нагрузки, однако не указано насколько.

Правительство присматривается к стимулированию нефтедобычи

Два сценария — благоприятный и умеренно благоприятный — как раз исходят из размера запасов в соответствии с проектной документацией (без учета инвентаризации). «Благоприятный» сценарий предполагает, что после 2024 года месторождения будут широко переходить из нынешней фискальной системы на налог на дополнительный доход (НДД). Пик добычи в 641 млн тонн тогда достигается к 2030 году, к 2035-му следует спад до 551 млн тонн. В умеренно благоприятном сценарии запасы тоже оценены по проектным документам, но с учетом их рентабельности в действующей налоговой системе и макропараметрах. Сценарий предполагает, что добыча после некоторой стагнации в 2020–2023 годах продолжит расти до пика 596 млн тонн в 2028 году, после чего начнет интенсивно снижаться до 493 млн тонн к 2035 году.

Соответственно, инерционный сценарий, который считается наиболее вероятным, предполагает более консервативную оценку запасов. Она рассчитана исходя из результатов инвентаризации, которая проводилась в 2019–2020 годах. По ее итогам рентабельными в зависимости от макроэкономического сценария признаны от 36% до 64% извлекаемых запасов месторождений РФ. В проекте предусмотрен и так называемый индикативный сценарий, который позволит достичь стабилизации добычи нефти на уровне 2019 года, как это сейчас предусмотрено энергостратегией, однако не указано, при каких именно предпосылках это возможно.

Для всех сценариев (кроме индикативного) характерен рост производства газового конденсата — с 36 млн до 57 млн тонн к 2035 году — в связи с увеличением добычи газа и ввода новых СПГ-проектов

В РФ газовый конденсат традиционно считается вместе с добычей нефти, поскольку в основном сдается в систему «Транснефти».

ЛУКОЙЛ не готов осваивать шельф без льгот

Из-за истощения запасов нефти, особенно в Западной Сибири, во всех сценариях будет возрастать роль новых месторождений. К 2025 году на долю новых месторождений будет приходиться от 21,1% до 24,6% совокупной добычи нефти (без газового конденсата), к 2035 году — от 35,3% до 43,3%. Хотя Западная Сибирь, по мнению авторов документа, по-прежнему останется доминирующим центром добычи, основной прирост добычи ожидается в Восточной Сибири, прежде всего в рамках проекта «Восток Ойл» в Красноярском крае и Якутии. «При разработке стимулирующих налоговых механизмов необходимо искать возможности раскрытия ресурсного потенциала именно этих регионов»,— сказано в проекте генсхемы. Арктический шельф из-за недостаточных цен на нефть и нехватки технологий будет «широко вовлечен в разработку» не ранее 2030–2035 годов.

В ближайшие 15 лет российский арктический шельф будет играть прежде всего роль уникальной экспериментальной площадки по созданию и освоению инновационных технологий общемирового значения в области разведки, добычи и транспортировки нефти»,— говорится в документе.

Начиная примерно с 2010 года многие аналитики ждали, что добыча в России начнет падать из-за высокой выработанности месторождений, отмечает Дмитрий Маринченко из Fitch. Но, пока Россия не присоединилась к соглашению ОПЕК+, этого не происходило: добыча хоть и несильно, но росла, подчеркивает он. Аналитик считает, что государство в значительной степени может управлять добычей: если она действительно начнет снижаться, правительство, вероятно, попытается развернуть тренд за счет снижения налогов. По его мнению, более вероятно, что Россия после завершения сделки ОПЕК+ выйдет примерно на уровень 2019 года, а затем добыча либо будет стагнировать, либо даже вырастет за счет таких перспективных проектов, как «Восток Ойл» «Роснефти». По мнению аналитика, с учетом энергетического перехода России более выгодно максимизировать добычу в среднесрочной перспективе, в том числе на выработанных месторождениях, за счет налогового стимулирования, чем оставить нефть под землей.

Выплатить дивиденды по обыкновенным акциям ПАО «ЛУКОЙЛ» по результатам 2020 года в размере 213 рублей на одну обыкновенную акцию (не включающие промежуточные дивиденды, выплаченные по результатам девяти месяцев 2020 года в размере 46 рублей на одну обыкновенную акцию). С учетом ранее выплаченных промежуточных дивидендов суммарный размер дивидендов за 2020 год составит 259 рублей на одну обыкновенную акцию

siesta00, чот не сказать, что рынок резко взбодрился от этой новости…

Kolya Marketolog, че тут бодриться с грошиками этими. Понятно по отчености и текущем сентименте не так что бы дела шли хорошо у компании. Посмотрим что в декабре выплатят.

В целом по нефтянке в РФ дела плохи и маловероятно что они в ближайшее время будут улучшаться.

Выплатить дивиденды по обыкновенным акциям ПАО «ЛУКОЙЛ» по результатам 2020 года в размере 213 рублей на одну обыкновенную акцию (не включающие промежуточные дивиденды, выплаченные по результатам девяти месяцев 2020 года в размере 46 рублей на одну обыкновенную акцию). С учетом ранее выплаченных промежуточных дивидендов суммарный размер дивидендов за 2020 год составит 259 рублей на одну обыкновенную акцию

через 2 месяца дивы, так что разводом будет уход вниз

Будут думать, как выводить прибыль в обход дивов и соответственно, миноритариев.

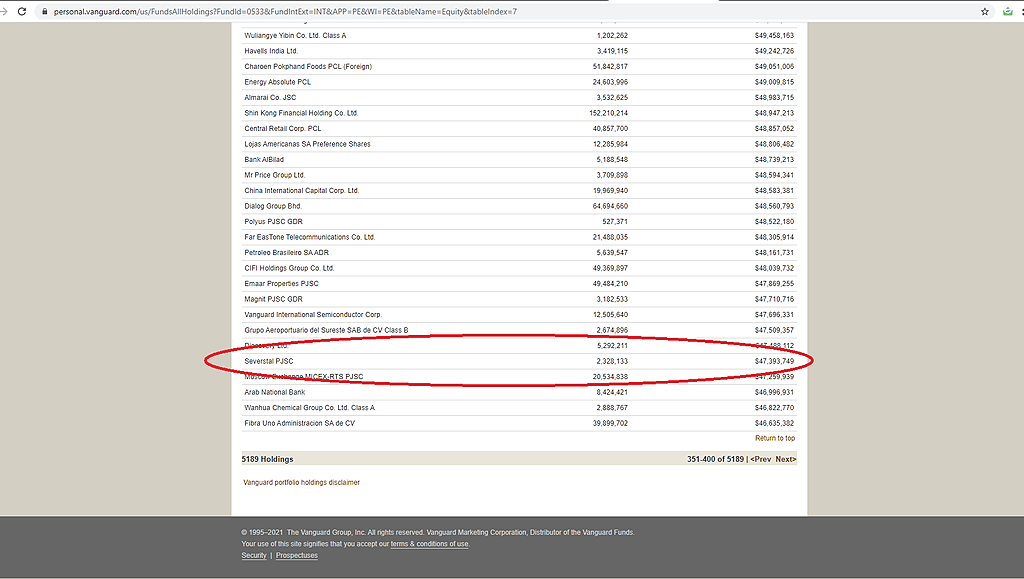

Морти, миноритарии бывают разные — допустим такие как Vanguard (смотри скрин), которых никто огорчать не хочет.

Откуда столько паники?

personal.vanguard.com/us/FundsAllHoldings?FundId=0533&FundIntExt=INT&APP=PE&Wl=PE&tableName=Equity&tableIndex=7

Владимир К., когда все хорошо мозг отказывается верить в то, что так бывает

А между тем Сева сегодня переписала истхаи.

Владимирыч не удержался все тки, не отказал себе в удовольствии чехов обозвать зверушками.)… А Штаты Шерхан, получается?)

Advocate, ну тигром назвать… может даже комплимент.)

див=46? Это не позорно для такой большой компании?

Я год назад сказал

Они от 70 платят 50 проц.

И все ждут от 270

И на этом едим на 13 копеек

Заплатят или нет я уже продам по 13.5

Сергей Теряев,

красивые сказки для сброса в рынок 9% пакета Траста в целях его реализации по более-менее приемлемой цене

Евгений, а есть уже какая-то ориентировочная дата по продаже этого пакета?

Kolya Marketolog, а кто сказал что им очень надо быстро пакет продать? могут подержать годик — другой и сдать по 0,1 — 0,13р…

Возможно вместе с приватизацией части Госпакета. При хорошей прибыли и дивах будет существенная переоценка стоимости…

Если взять за годовую норму прибыли 250 млрд.р., то р.е будет менее 3х…

а при 300млрд.р. р.е = 2 в текущих реалиях.

ну совсем смешная цена для банка сейчас…

44 сделали следующая цель 46

Вредный инвестор,… или на 42.20…

Kolya Marketolog, многие скинули плечи и мечтали добраться ниже 42. Но кукловод не опустил цены, а всё-таки погнал через вверх. А раз так, то не думаю, что он теперь уже ниже опустит. Столько усилий приложить для роста, по рынку вчера 10 тысячные лоты кидал раза три, зря что ли? Нет, ниже 42 уже не будет.

Сейчас, когда рост начался, вдруг все вокруг заметят, что дивиденды оказывается высокие в Сургут преф, что это защитный актив, и прочее.

Сам тоже без плечей остался, всё же страшно было. Однако должен быть рад, что хотя бы на 76% портфеля в Сургут префе нахожусь, что рост идёт. Жадничать не надо.

Так что идей, что кукловод даст слабину и ниже 42 даст закупиться, очень в этом сомневаюсь. Поезд, как говорится, ушёл.

karpov72, слушай, а что ты после отсечки с префами будешь делать? Ну вот отсечка, огромный гэп вниз. И что дальше, ты оставишь их в портфеле?

а чего падаем то?

Доброго утра в хату, жулики! поторгуем на??)

ну что мужчины, сегодня 240 потрогаем )

Я год назад сказал

Они от 70 платят 50 проц.

И все ждут от 270

И на этом едим на 13 копеек

Заплатят или нет я уже продам по 13.5

Сергей Теряев,

красивые сказки для сброса в рынок 9% пакета Траста в целях его реализации по более-менее приемлемой цене

Евгений, а есть уже какая-то ориентировочная дата по продаже этого пакета?

Kolya Marketolog,

БУГАГА

а что уже есть какой-то один покупатель?