Присоединяйтесь к иску бывших владельцев акций Иркутскэнергов предыдущих сериях:

Месяц до ухода Иркутскэнерго с Московской биржи, что мы дел...

и сколько процентов от последней цены акции вам должны?

Присоединяйтесь к иску бывших владельцев акций Иркутскэнергов предыдущих сериях:

Месяц до ухода Иркутскэнерго с Московской биржи, что мы дел...

Куплю доллар по 30, вы про чёрный рынок?

более трёх месяцев жду возобновления торгов рубль/доллар. но все каждый день обсуждают какие-то цифирки, которые курсом называют. это прикол такой, от скуки?

более трёх месяцев жду возобновления торгов рубль/доллар. но все каждый день обсуждают какие-то цифирки, которые курсом называют. это прикол такой, от скуки?

ассоциация трейдеров EMTA посоветовала трейдерам не брать данные Мосбиржи для оценки курса рубля

у меня один вопрос: кто-нибудь уже пробовал сегодня снять в банкомате наличный $ ?

раз ЦБ разрешил продажу наличной валюты населению…

Если купил с комиссией 12%, то НДФЛ на 12% уменьшат при продаже?

купил на бирже у.е. по цене 75 рублей, комиссию удержали (12% = 9 рублей).

Если продам по 84 рубля, то надо будет платить налог с 9 рублей?

иначе говоря, комиссия 12% уменьшит налоговую базу?

В Альфабанк ответили так: «Комиссия не уменьшает налоговую базу. Но комиссия и не включается в налоговую базу».

обычно, в моём налоговом отчёте есть графа прочие расходы (комиссии, биржевые сборы и т.д.), но сейчас там нет этих 12%.

p.s. с сегодня 12% отменили, если кто не знает :)

Авто-репост. Читать в блоге >>>

Николай Помещенко, А зачем вы собрались платить налог?)) при выводе у вас его не высчитают

Евгений, не хочу, что бы высчитали. я же не получу прибыль в описанном примере. (я и не собирался её получать, наличкой заберу, но дело принципа)

Если купил с комиссией 12%, то НДФЛ на 12% уменьшат при продаже?

купил на бирже у.е. по цене 75 рублей, комиссию удержали (12% = 9 рублей).

Если продам по 84 рубля, то надо будет платить налог с 9 рублей?

иначе говоря, комиссия 12% уменьшит налоговую базу?

В Альфабанк ответили так: «Комиссия не уменьшает налоговую базу. Но комиссия и не включается в налоговую базу».

обычно, в моём налоговом отчёте есть графа прочие расходы (комиссии, биржевые сборы и т.д.), но сейчас там нет этих 12%.

p.s. с сегодня 12% отменили, если кто не знает :)

Авто-репост. Читать в блоге >>>

что за дела: на вр ммвб покупаю 76+12% (9р) = 85 руб фактически курс. При этом, в инет-банках сегодня покупка доллара от 80 до 82! где ж справедливость?

ужас конечно, что потратят пенсионный ФНБ на национализацию, но это шанс выйти из токсичных активов для самих граждан :/

аэрофлот трижды негатив:

1) гос компания(перекредитоваться сложно, допэмиссия светит)

2) некуда летать(только РФ и РБ?)

3) скоро не на чем (арест авиапарка, отсутствие запчастей)

ужас конечно, что потратят пенсионный ФНБ на национализацию, но это шанс выйти из токсичных активов для самих граждан :/

аэрофлот трижды негатив:

1) гос компания(перекредитоваться сложно, допэмиссия светит)

2) некуда летать(только РФ и РБ?)

3) скоро не на чем (арест авиапарка, отсутствие запчастей)

облигации Нижнекамскнефтехим дают с дох 15.5% с погашением в 12.2028, ещё 300 шт

Николай Помещенко, ОФЗ 26212 дают почти 15

Дюша Метелкин, гос бумаги не беру, противно

никогда не покупал долги гос компаний тоже

не рекомендую то, что не будет брать и иностранный капитал.

облигации Нижнекамскнефтехим дают с дох 15.5% с погашением в 12.2028, ещё 300 шт

Николай Помещенко, ОФЗ 26212 дают почти 15

Дюша Метелкин, гос бумаги не беру, противно

облигации Нижнекамскнефтехим дают с дох 15.5% с погашением в 12.2028, ещё 300 шт

с начала объявления цены принудительного, за 5 недель торгов на Мос бирже прошли объёмы с IRGZ в 24 935 000 акций,

это 0.5% от всего количества.

или, 1/4 часть фри-флоат...

в пятницу прошла крупная сделка по цене или чуть выше цены выкупа (14.37).

Цена акций на момент отсечки должна быть 14.30 максимум, т.к. целый месяц ждать деньги за акции, и за этот месяц нормальный инвестор попросит премию. хотя бы (доходность ОФЗ)/12

Застройщик Апри Флай. Судя по доходности долга, у компании могут быть проблемы...

продолжение темы 2020 года «Оцениваем надежность застройщиков по доходности их долгов»

Компания-застройщик из Челябинска АО АПРИ «Флай Плэнинг» привлекает капитал на бирже через размещение долгов — облигаций. В январе 2022 уже погасила один выпуск, не новичок. Сейчас у компании 4 выпуска, общая задолжность более 1 млрд рублей. На фоне ПИК и ЛСР — это мелочи, но возникла странная ситуация (см картинки):

Авто-репост. Читать в блоге >>>

Инфографика и вопрос «Когда изменится тарифная политика на рынке сбыта электроэнергии?»

мне кажется, система, при которой основное бремя оплаты электроэнергии ложится на бизнес.Тогда как в ЕС тарифы для населения выше, чем для предприятий. Тут летом одно известное гос-фейк-СМИ хвалилось, что в России самая дешёвая электроэнергия для населения в Европе.

хорошо ли это для экономики (благосостояния населения) — считаю, что нет, но я про другое:

хорошо ли это для акционеров энергосбытовых компаний?

смотрим данные по капитализации отрасли...

Авто-репост. Читать в блоге >>>

пишет

t.me/marketinvestnews/459

🇷🇺 #TGKD #TGKDP

Акции Квадра (TGKD) на открытии рынка взлетели на 50% 😳

Группа «Онэксим» подписала соглашение о продаже АО «Русатом Инфраструктурные решения» (дивизион ГК «Росатом») 82,47% акций ПАО «Квадра», сообщили стороны. «Сделка закрывается в день подписания. Все необходимые согласования регуляторов получены», — говорится в сообщении «Онэксима».

По словам источника «Интерфакса», знакомого с параметрами сделки, ее сумма составила около 26 млрд руб. Это примерно совпадает с оценкой компании, проведенной PwC по заказу «Онэксима». Консультанты оценивали 100% акций «Квадры» в 32,8 млрд руб., сообщал ранее «Интерфакс».

👉Уставный капитал Квадры состоит из 1 912 495 577 759 (Один триллион девятьсот двенадцать миллиардов четыреста

девяносто пять миллионов пятьсот семьдесят семь тысяч семьсот пятьдесят девять)

обыкновенных именных акций .

Если продали 82,47% за 26 млрд руб., то одна обыкновенная акция оценивается примерно в 0.0165 руб.

👉Согласно закону об акционерных обществах, акционер (с учетом всех аффилированных лиц), который в ходе последней сделки стал владельцем более 30%, 50% или 75% акций компании, обязан направить обязательное предложение о выкупе остальным акционерам по цене не ниже, чем наибольшая цена, по которой он приобретал акции в течение последних 6 месяцев.

👉Инвесторы, которые сейчас покупают обыкновенные акции, ждут оферту по цене приобретения (0.0165 руб.)

Что касается привилегированных акций, то здесь по закону оферту выставлять не требуется 😔

⚠️Точной информации по сделке нет, поэтому данная оферта теоретическая 😐

Роман Ранний, ничего они не обязаны. Если компания остается публичной и торгуется дальше. Выкуп осуществляется только при уходе компании с рынка. И по среднерыночной цене. А здесь, судя по имеющейся пока информации, произойдет или произошла только смена владельца. Пакет акций перешел из одних рук в другие. В российской практике, если планируется уход компании с рынка с выкупом акций, то их перед этим в пол укатывают. Так что ждите -50%.

SuperStar, Согласно закону об акционерных обществах, акционер (с учетом всех аффилированных лиц), который в ходе последней сделки стал владельцем более 30%, 50% или 75% акций компании, обязан направить обязательное предложение о выкупе остальным акционерам по цене не ниже, чем наибольшая цена, по которой он приобретал акции в течение последних 6 месяцев.

Что касается привилегированных акций, то здесь по закону оферту выставлять не требуется

t.me/marketinvestnews/459

проблема в том, что у нас нет точных данных о сделке.

забавно, вчера IRGZ оценили чуть дороже 70 млрд

а сегодня Сбер одобряет ей кредит на 52 млрд

максимальный размер обязательств по сделке составляет 101 982 465 753 рубля, из которых 52 000 000 000 рублей – сумма кредита, 49 982 465 753 рубля – проценты за весь срок действия договора по максимальной процентной ставке, что составляет 40% от балансовой стоимости активов.

www.e-disclosure.ru/portal/event.aspx?EventId=GF4RXE1Xc0uXhvP7yJ2UnQ-B-B&attempt=1

www.e-disclosure.ru/portal/files.aspx?id=3899&type=6

Николай Помещенко, это хорошо или плохо?

Дмитрий Зы, не знаю точно. Если бы все эти владельцы были не аффилированными с мажором компании/лица, то, конечно, выкуп был по другим ценам.

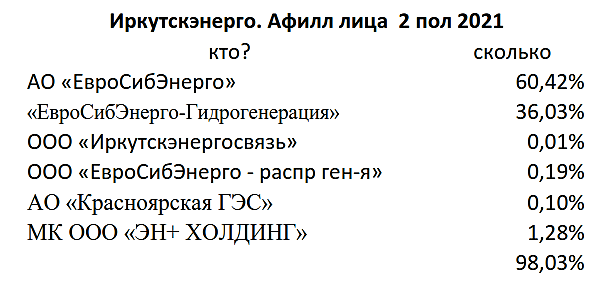

Вопрос: подадут ли в суд держатели оставшихся 2%, это же почти 1.5 млрд рублей.

Но это уже после выкупа будет — пересмотр оценки если и произойдёт, то вряд ли обычные люди получат компенсацию.

Есть только одна возможность, мне кажется, что кто-то до выкупа увидит хороший шанс на пересмотр оценки и ДО 28.02.22 начнёт скупку оставшихся 2 процентов.