Застройщик Апри Флай. Судя по доходности долга, у компании могут быть проблемы...

продолжение темы 2020 года «Оцениваем надежность застройщиков по доходности их долгов»

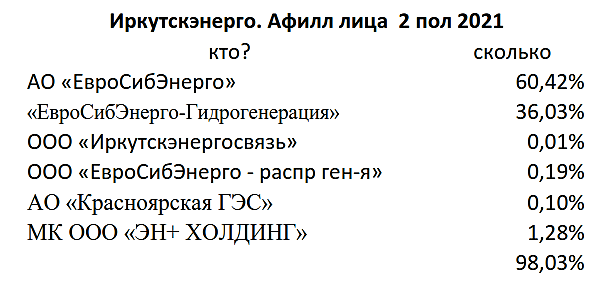

Компания-застройщик из Челябинска АО АПРИ «Флай Плэнинг» привлекает капитал на бирже через размещение долгов — облигаций. В январе 2022 уже погасила один выпуск, не новичок. Сейчас у компании 4 выпуска, общая задолжность более 1 млрд рублей. На фоне ПИК и ЛСР — это мелочи, но возникла странная ситуация (см картинки):

Авто-репост. Читать в блоге >>>

Николай Помещенко, Рейтинг от «Эксперт РА» — ruB (https://raexpert.ru/releases/2021/nov03/).

Это хуже, чем у «ОР» до дефолта ruBB- (https://raexpert.ru/database/companies/obuv_rossii/ )

У ООО «Дэни Колл» рейтинг «Эксперт РА» до отзыва был ruBB+

Сравнение с РКС-Сочи и Талан?

У Талана рейтинг «Эксперт РА» отозван, но есть рейтинг облигаций от «Эксперт РА» -ruBB.

У ООО «ТД РКС» рейтинга не нашёл, нашёл рейтинг ООО «РКС Девелопмент» от рейтингового агентства НКР (кто это?) — BBB-.ru. ООО «РКС Девелопмент» согласно данным на странице

bonds.finam.ru/issue/details0290300006/default.asp является «поручителем» выпуска ТД РКС-БО-01.

Короче, рейтинги у всех низкие и вдобавок от не слишком авторитетных рейтинговых агентств. Тот же «Эксперт РА» многим не самым благополучным компаниям космические рейтинги показывает и ruB от них показывает, что бумаги действительно рискованные. Думаю, что ликвидность у ВДО низкая, поэтому искать четкую зависимость между сомнительными рейтингами и котировками дело неблагодарное. Выход одного крупного держателя способен обвалить котировки и никакие рейтинги тут на это не повлияют. Имхо, не уверен, что в этой мутной воде есть рыба!