комментарии Ivan98 на форуме

-

Основной тренд появится когда объявят, что дивы действительно будут выше 6,5 руб. Вот тогда и гэпом наверх начнём рост на 60-70 руб за преф.

А иначе, ну что мешает им зажать дивы, наплевав на Устав, сославшись на Covid и тяжёлую экономическую ситуацию?! Ничего. Это же вам не Америка, здесь судится по этому вопросу никто не будет.

Поэтому соотношение профит / риск в цене префов по 43-45 руб.

kiselev, сколько будет стоить акция когда прогнозный див будет 65коп? Ответите на этот вопрос поймёте цену после отсечки

Виталий,

Всем пофигу на цену после отсечки, т.к. кто сейчас покупает — перед дивами скинут по цене 65 руб.за штуку

Гадаю на ромашке, машину, квартиру продали, все в префу? А в Сургуте А том году больше 10% дали? Ок в этом дадут, А в следующем не дадут, поэтому и будет такая цена и хорошие дивы раз в 2-3 года

Виталий, это только если рубль будет крепнуть к доллару. А он, увы, на долгосроке только слабеет. Поэтому долгосрочно префы Сургута — бумага по определению отличная! В любой неудачный для рубля год я застрахован от лишних убытков.

Вася Баффет, рублей по 30 отличная, А по 45 это убыток на 2-3 года) А уж ставку до 10-15% поднимут вот слез то будет)

Виталий, если наш ЦБ поднимет ставку до 10-15% то вероятно при этом бакс будет за 140, не менее, так как при 80+ в этом году он не пошевелился даже на эту тему. а при баксе 140 у держателей префов проблем не будет совсем, проблемы будут в других акциях.

My Shadow, если ключевая ставка поднимется, рубля укрепится (это эконом теория)

Ivan98, если цену рубля поднять, то рубль станет дороже.

Несогласные с утверждением есть ?! )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, нет, рубль станет не дороже...

Ivan98, ))

Т.е. если цену поднять, то цена не изменится.

С логикой точно нет коллизий? )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, ну смотрите, вы не понимаете логику; верхнеуровнево механизм работает таким образом: при росте ключевой ставки при прочих равных растет доходность, а значит и привлекательность, всех рублевых активов (от рублевого депозита до обыкновенной акции...), соответственно желающих приобрести (вложиться) их становится больше, но чтобы их приобрести необходимо конвертировать (чаще всего, т.к. речь идет о трансграничном инвестировании) соответствующую мировую валюту (и чаще всего, это доллар) в рубли, что увеличивает спрос на рубли и в то же время увеличивает на рынке предложение доллара, что и толкает соответствующую валютную пару, в частности доллар/рубль в сторону укрепления рубля; поэтому ужесточение ДКП используется в случае ослабления рубля; примеры с такими странами, как Турция, что якобы это не помогает: наверное все-таки проблема в Турции не с ЦБ, а куда более фундаментальные (например, серьезное сокращения валютной выручки от туризма, от трудовых мигрантов, в частности, занятых в строительной отрасли, повышение рисков экономики из-за втягивания в локальные военные конфликты и все более открытой конфронтации с ЗАпадаом. Итак, резюмирую: рост ключевой ставки ведет к укреплению рубля НО в текущем году с учетом потребности в восстановлении экономики я думаю мы будем наблюдать еще снижения, что приведет к ослаблению курса нац валюты: аналитики сегодня прогнозируют на 21 год коридор 70-80: при таком раскладе если отрицательная переоценка и будет, то 1-2 рубля, а операционка должна существенно вырасти в этом году; если же ковид продолжится, скорее всего увидим сильное ослабление рубля и СУРГУТПреф, как писали ниже, действительно покажет себя высоконадженой облигацией. Короче бумага хороша как ни крути!!!- но так или иначе, это все теория, согласен, а префа вырастет — и скорее всего существенно!

Основной тренд появится когда объявят, что дивы действительно будут выше 6,5 руб. Вот тогда и гэпом наверх начнём рост на 60-70 руб за преф.

А иначе, ну что мешает им зажать дивы, наплевав на Устав, сославшись на Covid и тяжёлую экономическую ситуацию?! Ничего. Это же вам не Америка, здесь судится по этому вопросу никто не будет.

Поэтому соотношение профит / риск в цене префов по 43-45 руб.

kiselev, сколько будет стоить акция когда прогнозный див будет 65коп? Ответите на этот вопрос поймёте цену после отсечки

Виталий,

Всем пофигу на цену после отсечки, т.к. кто сейчас покупает — перед дивами скинут по цене 65 руб.за штуку

Гадаю на ромашке, машину, квартиру продали, все в префу? А в Сургуте А том году больше 10% дали? Ок в этом дадут, А в следующем не дадут, поэтому и будет такая цена и хорошие дивы раз в 2-3 года

Виталий, это только если рубль будет крепнуть к доллару. А он, увы, на долгосроке только слабеет. Поэтому долгосрочно префы Сургута — бумага по определению отличная! В любой неудачный для рубля год я застрахован от лишних убытков.

Вася Баффет, рублей по 30 отличная, А по 45 это убыток на 2-3 года) А уж ставку до 10-15% поднимут вот слез то будет)

Виталий, если наш ЦБ поднимет ставку до 10-15% то вероятно при этом бакс будет за 140, не менее, так как при 80+ в этом году он не пошевелился даже на эту тему. а при баксе 140 у держателей префов проблем не будет совсем, проблемы будут в других акциях.

My Shadow, если ключевая ставка поднимется, рубля укрепится (это эконом теория)

Ivan98, если цену рубля поднять, то рубль станет дороже.

Несогласные с утверждением есть ?! )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, нет, рубль станет не дороже, рубль (иными словами рублевые активы) станет доходнее и спрос на него вырастет, что приведет к его укреплению; а примеры, которые вы приводите, конечно, имеют место быть, но ставка, согласитесь, далеко не единственный фактор, определяющий курс рубляОсновной тренд появится когда объявят, что дивы действительно будут выше 6,5 руб. Вот тогда и гэпом наверх начнём рост на 60-70 руб за преф.

А иначе, ну что мешает им зажать дивы, наплевав на Устав, сославшись на Covid и тяжёлую экономическую ситуацию?! Ничего. Это же вам не Америка, здесь судится по этому вопросу никто не будет.

Поэтому соотношение профит / риск в цене префов по 43-45 руб.

kiselev, сколько будет стоить акция когда прогнозный див будет 65коп? Ответите на этот вопрос поймёте цену после отсечки

Виталий,

Всем пофигу на цену после отсечки, т.к. кто сейчас покупает — перед дивами скинут по цене 65 руб.за штуку

Гадаю на ромашке, машину, квартиру продали, все в префу? А в Сургуте А том году больше 10% дали? Ок в этом дадут, А в следующем не дадут, поэтому и будет такая цена и хорошие дивы раз в 2-3 года

Виталий, это только если рубль будет крепнуть к доллару. А он, увы, на долгосроке только слабеет. Поэтому долгосрочно префы Сургута — бумага по определению отличная! В любой неудачный для рубля год я застрахован от лишних убытков.

Вася Баффет, рублей по 30 отличная, А по 45 это убыток на 2-3 года) А уж ставку до 10-15% поднимут вот слез то будет)

Виталий, если наш ЦБ поднимет ставку до 10-15% то вероятно при этом бакс будет за 140, не менее, так как при 80+ в этом году он не пошевелился даже на эту тему. а при баксе 140 у держателей префов проблем не будет совсем, проблемы будут в других акциях.

My Shadow, если ключевая ставка поднимется, рубля укрепится (это эконом теория)- К сожалению, академически выверенный подход уходит в прошлое и наш рынок логичным образом догоняет в этом плане западные: игра на новостях, больше эмоций чем здравого смысла, т.к. очевидно меняется профиль среднестатистического участника

Эх сколько мечтунов))) дд так и будет 17-18%, дивы уже в цене, ну вырастит ещё рубля на 2 до див, не больше, ни о каких 50+ не мечтайте при текущей див политике, а при правом укреплении рубля снова на долго увидим 30-

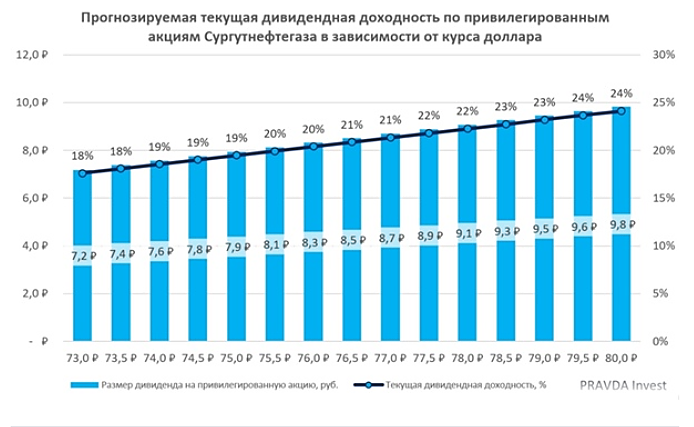

Виталий, если бы дивы были в цене, то текущая див доходность была бы около 7% (при цене, соответственно порядка 80 руб); 18% как-то много, поэтому заходите в бумагу, не теряйте деньги!

Ivan98, спасибо, я уже разгружаю мечтунам, вы сколько лет за акцией наблюдаете?

Виталий, слежу недавно, я согласен с вами что даже в 2019 году, когда была хорошая выплата, бумага не показывала сумасшедшего роста, но многое поменялось:+ 5 млн инвесторов, которые услышат (ТГ разгонит) новость про 18%, будут кидаться на бумагу, а опытные инвесторы будут покупать под СД. Аргумент опять же, что первое приходит в голову: Росгосстрах, посмотрите динамику бумаги после объявления выплат, может быть я и ошибаюсь, но не самая привлекательная фишка…Эх сколько мечтунов))) дд так и будет 17-18%, дивы уже в цене, ну вырастит ещё рубля на 2 до див, не больше, ни о каких 50+ не мечтайте при текущей див политике, а при правом укреплении рубля снова на долго увидим 30-

Виталий, если бы дивы были в цене, то текущая див доходность была бы около 7% (при цене, соответственно порядка 80 руб); 18% как-то много, поэтому заходите в бумагу, не теряйте деньги!- Друзья, все мы знаем, что дадут около 7 руб на АП; от 42 руб это около 17% доходность; если цена будет даже 60 руб доходность 11,5%; если 75 руб то 9%.Я думаю не найдется таких, кто считают доходность выше 7% низкой по сегодняшнему рынку. Конечно, что будет с курсом и папирой дальше в 2021-2022 аргумент, НО посмотрите на пример Росгосстраха: когда объявили дивы, доходность была 16%, бумага за 2 дня выросла на 40% если я не ошибаюсь и мало кого интересовало, что будет дальше (у компании не было вообще нормальной див истории). Поэтому, на мой взгляд, консенсус-прогнозы инвест банков на 50 руб скорее даже консервативны. Цена перед дивами всегда растет до такого уровня, когда див доходность падает раза 2-2,5 (т.е. в случае сургута до 7-9%). Я верю в бумагу, таких на нашем рынке немного — будет ажиотаж!!!

Блин потерпи ты 6 дней, успеешь еще укрепиться ну!

Национальное Достояние, ну сейчас еще налоговый период идет, завтра он вроде как закончится. Поэтому имеется повышенный спрос на рубли. Короче ждем понедельника, там уже будет примерно ясен расклад

Дмитрий, Да ладно Вам не переживайте, 6,5 рублей точно будет — уже спасибо!по моему мнению, сургпреф уже на адекватном справедливом уровне…

АП, какой нафиг справедливый, 15% дивы будут, в прошлом году вроде около 2%, 50 руб. минимум а то 53

Ivan98, давайте проведем мысленный эксперимент. Вы бы купили сурпреф по 53 себе? Нет? А почему другие должны хотеть купить тогда?

Dimkins, средняя доходность по рынку 8%, поэтому чтобы «оправдать» покупку на два года (предполагая, что в следующем году будет минимальный дивиденд — 2.5%) нужна доходность в 13.5% в этом году.

По моим формулам (не претендую на абсолютную точность, но обычно мои расчеты близки к расчетным значениям других источников) доходность в 13.5% для цены акции в 53 будет достигнута при стоимости в 71.24 рублей за доллар, при этом ИМХО уже сейчас падение доллара ниже 73х маловероятно (по моим расчетам сейчас каждый дополнительный рубль за доллар дает 0.77% к див.доходности). Тут правда следует учесть, что есть несколько плюсов и минусов для данного сценария, НО чем выше будет доходность, тем больше найдется покупателей.

Так что не знаю как Ivan98, но думаю найдутся покупатели (хотя лично я не буду покупать по нескольким причинам, зато есть вероятность что примерно такую цену я буду ждать для продажи, повторюсь все будет зависеть от курса доллара на 31 декабря, моя планка продажи может как спуститься, так и подняться).

Evvibris, я по 39,5 бралпо моему мнению, сургпреф уже на адекватном справедливом уровне…

АП, какой нафиг справедливый, 15% дивы будут, в прошлом году вроде около 2%, 50 руб. минимум а то 53

Ivan98, давайте проведем мысленный эксперимент. Вы бы купили сурпреф по 53 себе? Нет? А почему другие должны хотеть купить тогда?

Dimkins, я считаю, что первый разгон будет 30 числа, второй после праздников, третий после годового СД — я ни в коем случае не говорю об устойчивом росте, но в моменте он не избежен — это психология, а див. доходность больше 15% э то очень существенный тригер- ну, к счастью, не все розничные инвесторы рассуждают как вы, поэтому разгон будет как ни крути) это как минимум выгодном крупным держателям

по моему мнению, сургпреф уже на адекватном справедливом уровне…

АП, какой нафиг справедливый, 15% дивы будут, в прошлом году вроде около 2%, 50 руб. минимум а то 53

«Селигдар» улучшил свои позиции в рейтинге открытости экологической информации WWF

«Селигдар» улучшил свои позиции в рейтинге открытости экологической информации WWF

ПАО «Селигдар» (MOEX: SELG) (далее «Холдинг», «Селигдар»), российский производитель золота и олова, объявляет о существенном улучшении позиций в ежегодном рейтинге открытости экологической информации горнодобывающих и металлургических компаний России за 2020 год Всемирного фонда дикой природы (WWF).

В 2020 году «Селигдар» занял двадцать первое место в рейтинге. Холдинг повысил свой рейтинговый балл в два раза, в результате улучшив свою позицию в рейтинге на десять мест по сравнению с рейтингом 2019 года.

Константин Бейрит, Президент ПАО «Селигдар», прокомментировал: «Мы рады, что нам удалось в этом году достичь такого результата и значительной динамики. Защита природы сегодня во главе угла во всех наших текущих и перспективных проектах и является частью нашей корпоративной политики».

Результаты рейтинга за 2020 год представлены Национальным рейтинговым агентством («НРА») и WWF России. Проект осуществляется при поддержке Европейского Союза и Программы ООН по окружающей среде («ЮНЕП»). Рейтинг оценивает качество управления охраной окружающей среды, уровень воздействия на компоненты природной среды и экологичности производства и информационную открытость компаний, готовность раскрывать информацию о воздействии на окружающую среду в ходе производственной деятельности.

Чтобы купить акции, выберите надежного брокера: