комментарии Евгений N на форуме

-

пишет

t.me/insider_market/1202

#GAZP #аналитика

Вплоть до 2025 года аналитики JPMorgan не ожидают серьезных потрясений на рынке и цены на газ будут стабильны, что позволит «Газпрому» повышать дивиденды. Но в контексте долгосрочных перспектив у инвестбанкиров имеются некоторые опасения, учитывая консервативные взгляды на мировой спрос на газ после 2030 года. Более того, использование водорода и CCS несет в себе риск для долгосрочного спроса на газ. В этом посте поговорим о первых двух факторах, а в следующем обсудим влияние водорода.

Ситуация на рынке: похолодание и проблемы с поставками сократили запасы газа в ЕС ниже среднего значения за 5 лет. Ожидается, что спрос на СПГ останется устойчивым, что позволит поддерживать цены, а GAZP — увеличивать доходы. Поскольку ранее компания подтвердила свою политику выплаты дивидендов в размере 50% от прибыли, это также должно порадовать и акционеров.

Долгосрочные перспективы: в JPM ожидают, что переходное топливное окно для газа будет короче, чем ожидалось, и есть риски снижения спроса на газ после 2030 года при чистых нулевых обязательствах. Для GAZP это чревато еще одним значительным циклом капвложений, который может стартовать уже в 2025 году, поскольку компания пытается развернуться в сторону Азии, чтобы смягчить возможное ослабление спроса в ЕС.

Однако инвесторов беспокоит тот факт, что долгосрок спрос на газ в Китае может не оправдать ожиданий. Даже при относительно оптимистичных предположениях о ценах на газ, GAZP не в состоянии покрыть свои дивиденды за счет FCF.

#GAZP #аналитика

Продолжаем краткий обзор (https://t.me/insider_market/1202) тех факторов, которые способны повлиять на бизнес «Газпрома».

Водород и CCS имеют потенциал для снижения спроса на природный газ. GAZP продолжает поддерживать пиролиз метана (бирюзовый водород), но еще неизвестно, сможет ли он заработать на газе, в основе которого лежит бирюзовый или голубой водород или в итоге все бенефиты достанутся зеленому водороду.

Помимо этого, в JPM считают, что у России есть значительный потенциал CCS, который будет иметь решающее значение, если газовое топливное окно будет расширено. Сегодня именно водород и CCS рассматриваются как способ потенциально улучшить отношения между ЕС и Россией, особенно в контексте потенциальной транспортировки водорода по трубопроводу «Северный поток-2».

Оценка: с учетом всего вышесказанного, аналитики JPM, основываясь на целевой дивдоходности на 2022 год на уровне 8%, устанавливают price-target на 22 марта следующего года на уровне 8 долларов или $6,5 на 21 декабря 2021 года с рейтингом Overweight.

Роман Ранний, оптимистично!

Ежели свершиться чудо и поток-таки откроют — это же реального кэш-профита ничуть не прибавит. Верно?

А, стало быть, дернется ввысь на радостях и… домой. Где любят и ждут.

Или не..?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, не снизится оплата за Украинскую ГТС?

Евгений N, теоретически, пожалуй, может, но… контракт.

Если даже попробовать исключить, то сия затрата чуть больше зеленого ярда в год. А это меньше 10% от прибыли. На сей прирост может и можно расчитывать. Очень грубо.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, хотя амортизация сп-2 все сожрёт))

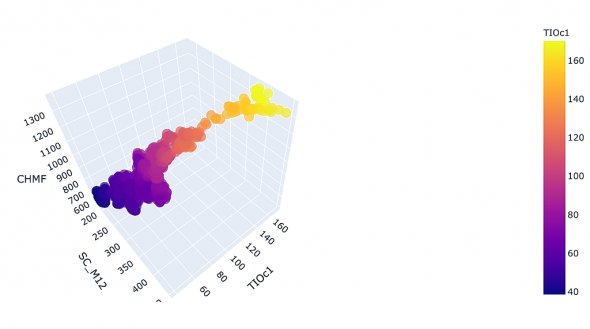

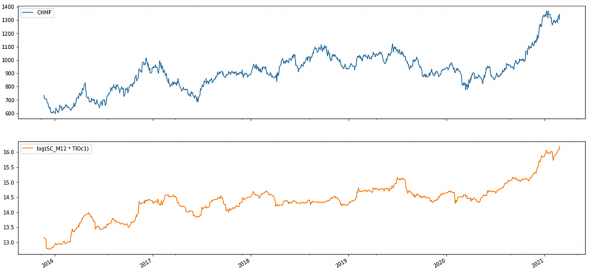

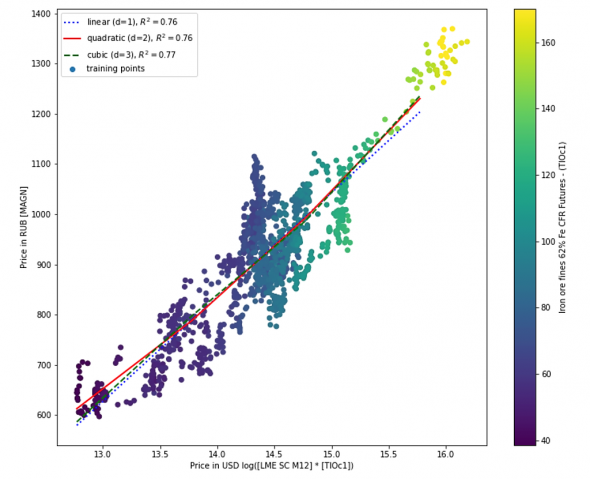

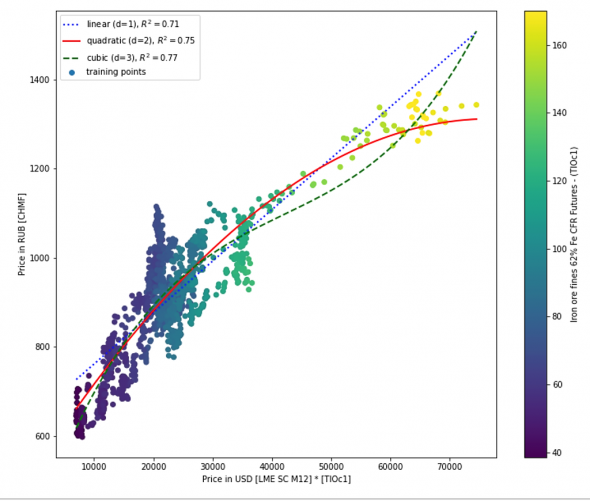

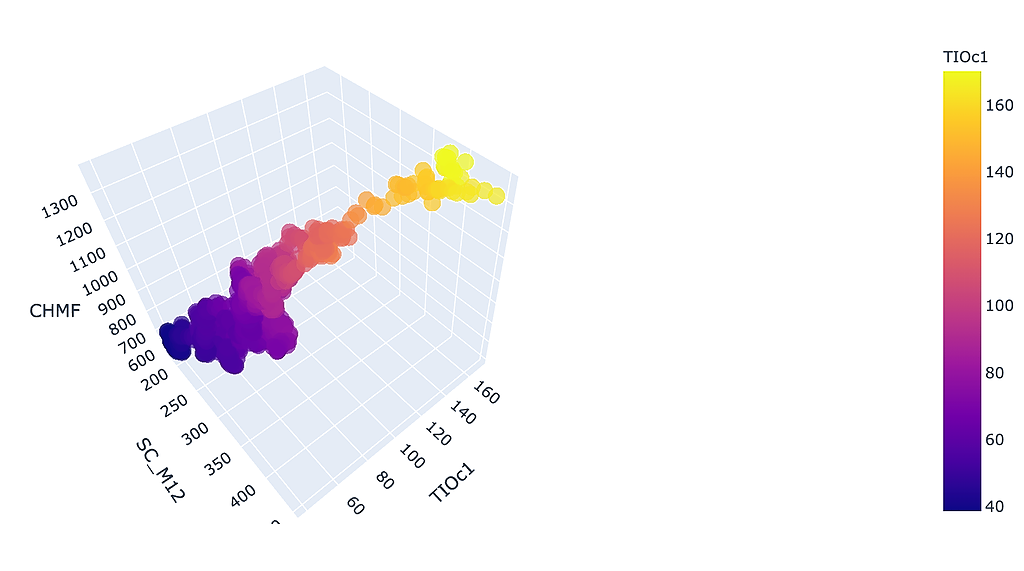

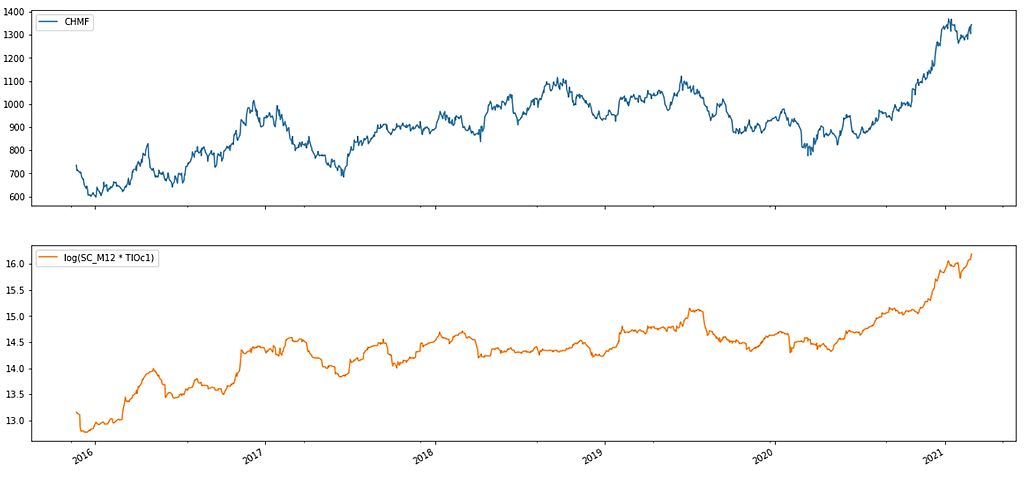

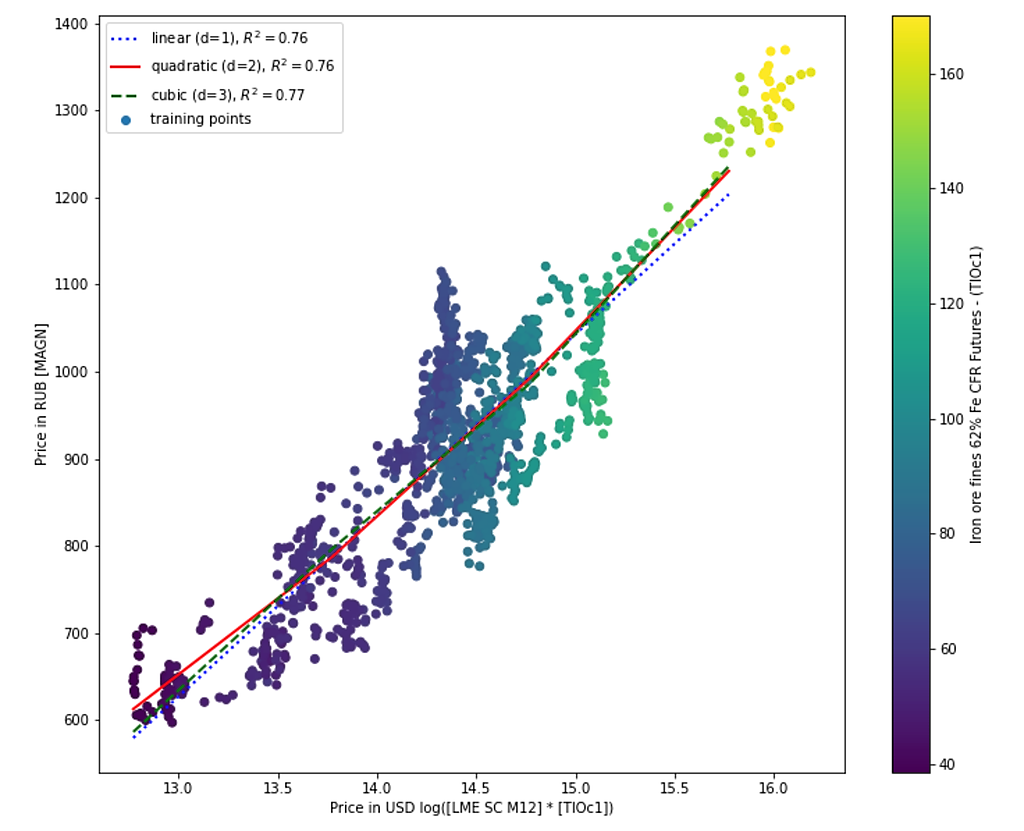

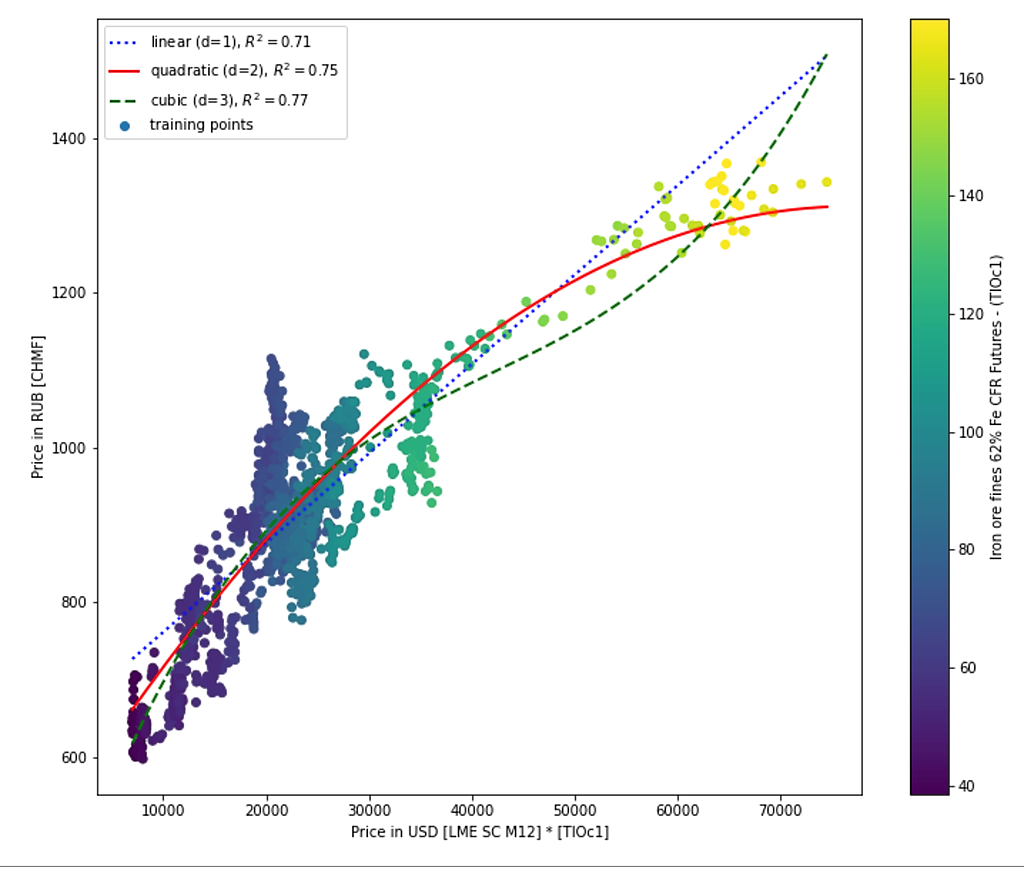

Поделился CHMF ~ log(SC_M12 * TIOc1)

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

Ольга, Это линейная функция регрессии(корреляция) и для металлургов удалось подобрать коэффициент детерминации > 0,76 из цен на лом и руду. Работает неплохо можно определять коридор цен ± 5% в котором будет ходить цена при отсутствии сильных факторов или когда фактор такой сейчас присутствует, то цена обязательно вернется в этот коридор при аналогичных ценах на лом и руду. Формулу написал CHMF ~ log(SC_M12 * TIOc1) и CHMF ~ SC_M12 * TIOc1 соответственном смотри подпись на картинке

SC_M12 — www.lme.com/Metals/Ferrous/Steel-Scrap (Month 12)

TIOc1 — ru.investing.com/commodities/iron-ore-62-cfr-futures?cid=992748

Черновик с расчетами

colab.research.google.com/drive/1YZ3WYrOE-7aYBLvfHkEVYNcFf_KFgTyL

Константин Лебедев,

Красивые картинки, а о чем они говорят? Будем пробивать максиум или разворот вниз?

Ганс, Это говорит, о том что цена акции имеет давольно высокий коэффициент корреляции с биржевыми ценами лом и Fe руду. И что бы не происходило на рынке цена обязательно подтянется к ценам сырья.

Константин Лебедев,

Это понятно. А прогностическая ценность у них есть? Ведь цена сырья тоже меняется не предсказуемо.

Ганс, типа может возникнуть лаг, во время которого можно опираясь на график по руде купить или продать, пока цена не скоррелировалась. Если я правильно понял, сейчас акции должны еще пойти вверх, вот и посмотрим.)Акцию явно перепродали, с утра она чутко реагировала на движение СП500, сейчас идет контртренд по ней прям какой-то)

Сергей, тут уже несколько недель идет это представление: перепродали/перепадало/пора на закуп/откупайте по ТА/щас на всю котлету возьму — к концу недели на мальдивы переезжаю. Так на 26, на 25, на 24, на 23, на 22. Вы тоже в эту труппу хотите?)Ха-ха, в группах РДВ пишут:-«Потенциал падения акций GMKN до 12700 рублей.»

Сергей Казаченко, при таких ценах дивдоходность будет выше 25 процентов

полагаю отсутствие компетенции

znak, там вроде закон маячит по ограничению дивов…Под индекс и вхождение Нерезов опустили. Сегодня будет жесткий откуп. Как минимум фиксация шортов в недельном проливе должна быть

Сергей Фелосенко, спасибо, какой уже день соловьи безапеляционно распеваются про откуп, каждый день новые.)Пробил и психологичку, и линию технической поддержки. Дальше только вниз. Жару добавляют памперы типа «злых инвесторов», типа «компанию будут национализировать». Ага, бросайте «норку» — покупайте «Белугу»!

Главная проблема, даже сейчас на подъеме «сырьевого цикла» ГМК переоценен на 18-25% по сравнению с отраслью и иностранными аналогами. Ничего страшного не случилось — он опустится до пресловутой «справедливой цены», пробьет ее, сходит вниз и начнет медленный рост.

Какой выход? — никакой. Ничего не продавать и не покупать. Будет и 20.000, будет и 30.000 через год, два, пять лет. Не ловить «падающий нож».

Вообще должен выступить Потанин, сказать типа «Я/МЫ ГМК… дивидентов не будет, или они будут символическими по 1 рублю, все деньги с этого пойдут на развитие производства и обеспечение безопасности и экологии». Тогда и только тогда падение остановится или как минимум замедлится. И мы плавно нащупаем дно в районе 18-20 т.р.

Antony_Rain, есть куча конкурентов у Норникеля. Если дивы отменят чисто гипотетически, все побегут туда, где их не отменяли. Ну и не надо забывать, что деньги на экологию и безопасность вкладывают немалые. Это все есть в отчетах компании. Нужно всю прибыль туда пустить? Зачем тогда бизнес? Чтобы давать рабочие места? Это не госпредприятие какое-нибудь, тут цели другие. И я как мелкий инвестор — за дивы. При отсутствии дивов — акции продам. Так сделает 99% остальных. Так что это бред.

Сергей, Как только вы продадите — купят другие, кто в долгосрок. Я буду думать про эту сферу и контору только когда цена будет в районе 18-20. Но это мое частное мнение никому его не навязываю.

Лично Потанина воспринимаю как минимум нейтрально — в свое время студентом два раза даже выигрывал его стипендию. ГМК не хватает хороших пиарщиков, это правда.

Antony_Rain, в долгосрок это все здорово, только вот встает вопрос об альтернативных издержках. Вы готовы, скажем, 5 лет держать бумагу ради будущих дивов, или все-таки за это время найдете другие варианты. Все будут рассуждать именно в этом ключе, а кто тогда будет покупать? Обычно, компании, которые отказываются от дивов (если это не распиаренный хайтек), постепенно сдуваются в капитализации. Хозяин-барин, на рынке два дурака: один продает, другой — покупает. Но дивы это слишком серьезно, чтобы от них можно было просто так отказаться.

Сергей, Конечно, не буду ждать 5 лет. Тот же ГМК интересен для меня на предмет покупки в районе 18-20, когда он «освободится от дивов за 2020-2021 год». Это может произойти в течение недели-двух, тогда и только тогда я посмотрю, посчитаю и приму решение. Это может не произойти… случится чудо и ГМК развернется «прямо сейчас». Тогда я просто буду смотреть другие компании. Если ГМК откажется от дивидендов на этот год — все крупные инвесторы поймут… и простят, равно как и мелкие, которые живут не одним днем. Потому что развивающаяся компания вложит деньги в свою модернизацию и заплатит в итоге дивиденды на следующий год, но с большей вероятностью и в большем объеме.

Самый хороший выход для Потанина сейчас — это выйти на паперть и посыпать голову пеплом, объявив об отмене/существенном сокращении дивов. И о новой программе модернизации, с экологией и безопасностью. Акции в моменте еще свалятся. На сколько — не знаю, может быть на 7-10%. Но именно тогда и только тогда можно быть уверенным в том, что компания адекватная, менеджмент тоже и есть хороший шанс на восстановление. Если будут молчать и тешить иллюзиями дивов — точно надо избавляться и не думать о покупке «Норки». Эти дивы могут оказаться последними…

Antony_Rain, Не пишите ерунду про «освобождение от дивов», а то на паперть, посыпанные пеплом выйдут инвесторы и прочие разумные хомяки.

Главная проблема, что ГМК находится в правовом поле РФ, вчера приватизация, сегодня налоги и социалка, завтра национализация и главное все по «закону».

Держатели ГМК вместо перспективной экспозиции на группу металлов получают в подарок полный пакет рисков: политических, экологических, акционерных, производственных и т.д.

Валентин, Я пишу только про политические риски и переоцененность бумаги от рубежа 18-20 т.р. Называть других инвесторов и спекулянтов «хомяками» не будем. Из чувства солидарности. Пора уже запускать цепочку «Я/МЫНорникель»

Antony_Rain, еще немного и можно будет объединяться в «обманутых инвесторов» и записывать ролик на коленях для царя.)Вот новость с местного норильского сайта: sgnorilsk.ru/news/na-rudnike-oktyabr-skij-vozvodyat-vodonepronicaemuyu-betonnuyu-peremychku

Фраза директора рудника «Октябрьский»: «После откачки воды работа рудника будет возобновлена в полном объеме».

О каких таких половинах добычи и прочем вообще идет речь? Бред. Инвесторы обычно не читают таких местных СМИ, а лондонские и подавно. Так что не надо нагнетать. Бумага классная, ориентируйтесь на фундаментал.

Сергей, ох и любят инвесторы себя успокаивать) если все классно, то зачем столько сообщений на форуме? Кого переубедить хотите?)))

Maxone, никого, призываю к здравому смыслу) Если тут не писать про это, что тогда писать? Форум сдохнет иначе, тут и так тухло пока: инфы мало, идей мало.

Сергей, здравый смысл в том, что риски в бумаге резко возрасли и на текущий момент, и на перспективу, отсюда пошел расти дисконт. Это еще далеко не истерика.

Евгений N, а в чем рост рисков? У компании одна из самых низких себестоимостей по отрасли и в мире. Это нужно учитывать при покупке акций. Прям никто не учитывает всех рисков? Не думаю) Но пока во всей это истерике никто четко не разъяснил, почему риски возросли. Мой брокер дает хороший апсайд, риски оценивает как невысокие. Западные хедж-фонды дают $38 за акцию, по-нашему это, умножаем на 10, около 28000 руб. То есть все эти люди как бы бестолковые, но диванные эксперты (не хочу никого обидеть, сам такой) знают про риски лучше?

Сергей, диван не диван, а график все показывает.Вот новость с местного норильского сайта: sgnorilsk.ru/news/na-rudnike-oktyabr-skij-vozvodyat-vodonepronicaemuyu-betonnuyu-peremychku

Фраза директора рудника «Октябрьский»: «После откачки воды работа рудника будет возобновлена в полном объеме».

О каких таких половинах добычи и прочем вообще идет речь? Бред. Инвесторы обычно не читают таких местных СМИ, а лондонские и подавно. Так что не надо нагнетать. Бумага классная, ориентируйтесь на фундаментал.

Сергей, ох и любят инвесторы себя успокаивать) если все классно, то зачем столько сообщений на форуме? Кого переубедить хотите?)))

Maxone, никого, призываю к здравому смыслу) Если тут не писать про это, что тогда писать? Форум сдохнет иначе, тут и так тухло пока: инфы мало, идей мало.

Сергей, здравый смысл в том, что риски в бумаге резко возрасли и на текущий момент, и на перспективу, отсюда пошел расти дисконт. Это еще далеко не истерика.Дивидендная доходность акций Газпрома за 2020 год составит 4%, а за 2021 год 10-11% — Sberbank CIB

Финансовый директор Газпрома Фамил Садыгов на встрече с инвесторами сделал ряд заявлений, которые компания опубликовала в виде отдельного пресс-релиза. Ниже приведены основные моменты.

Выплата дивидендов остается одним из приоритетов для Газпрома. Компания готова полностью выполнить цели, заявленные в дивидендной политике, несмотря на повышение долговой нагрузки в конце 2020 года. Менеджмент намерен рекомендовать выплатить за 2020 год дивиденды из расчета 40% от скорректированной чистой прибыли, а за 2021 год — 50%.

Несколько месяцев назад руководство компании было обеспокоено тем, что в конце 2020 года соотношение «чистый долг/EBITDA» будет выше 3. Однако, по словам Фамила Садыгова, фактический показатель был ближе к 2,8. Консервативный бюджет, принятый компанией, предполагает снижение этого коэффициента до 2 к концу 2021 года, а с учетом улучшения рыночной конъюнктуры отношение чистого долга к EBITDA может быть еще меньше.

Комментируя проект «Северный поток — 2», Фамил Садыгов не назвал точных сроков его завершения. Он также сообщил, что Газпром разрабатывает программу долгосрочной мотивации менеджмента, которая напрямую привязана к акциям компании. Ожидается, что программа будет утверждена в текущем году.

Авто-репост. Читать в блоге >>>

stanislava, че-то вода, как они считают див.доходность? К какой цене?

Евгений N, вопросы боту задавать есть смысл?

drbv, вопрос к ветке, может кто пояснит.)Дивидендная доходность акций Газпрома за 2020 год составит 4%, а за 2021 год 10-11% — Sberbank CIB

Финансовый директор Газпрома Фамил Садыгов на встрече с инвесторами сделал ряд заявлений, которые компания опубликовала в виде отдельного пресс-релиза. Ниже приведены основные моменты.

Выплата дивидендов остается одним из приоритетов для Газпрома. Компания готова полностью выполнить цели, заявленные в дивидендной политике, несмотря на повышение долговой нагрузки в конце 2020 года. Менеджмент намерен рекомендовать выплатить за 2020 год дивиденды из расчета 40% от скорректированной чистой прибыли, а за 2021 год — 50%.

Несколько месяцев назад руководство компании было обеспокоено тем, что в конце 2020 года соотношение «чистый долг/EBITDA» будет выше 3. Однако, по словам Фамила Садыгова, фактический показатель был ближе к 2,8. Консервативный бюджет, принятый компанией, предполагает снижение этого коэффициента до 2 к концу 2021 года, а с учетом улучшения рыночной конъюнктуры отношение чистого долга к EBITDA может быть еще меньше.

Комментируя проект «Северный поток — 2», Фамил Садыгов не назвал точных сроков его завершения. Он также сообщил, что Газпром разрабатывает программу долгосрочной мотивации менеджмента, которая напрямую привязана к акциям компании. Ожидается, что программа будет утверждена в текущем году.

Авто-репост. Читать в блоге >>>

stanislava, че-то вода, как они считают див.доходность? К какой цене?Плохо когда у инвестров нет чувства собственного достоинства, и они инаестируют в в такие компан и как НорНикель.

Имя Фамилия, это почему?

Тимофей Мартынов,

Потанин выжимает из старого предприятия все до последней капли, и не хочет его модернизировать, или восстановить. Точно также как Путин поступает с Россией!

Имя Фамилия, Путин понастроил отличных федеральных трасс, мостов больше чем все предыдущие правители России вместе взятые, + вернул в доход государства то что приватизировали американские агенты влияния под прикрытием «мужа Наины Иосифовны» — Да дети Ельцина считаются евреями. Если кто до сих пор не знал.

Теперь никого не удивляет национальный состав олигархов 90х годов.

Ничего личного — просто протекционизм по национальном у признаку.

Максим, отличных ПЛАТНЫХ федеральных трасс.) Про мосты тоже слыхали («Максимальная плата за проезд по новому мосту на Ямале превышает 370 000 рублей»). Смена чужих олигархов на своих — победа. Все для народа, одним словом. Че доходы населения-то упали в 2 раза за 6 лет? Не добили американских агентов влияния, наверное, нужно тщательнее искать.)

Евгений N, далеко не все дороги платные, а платные просто супер и не дорогие. Смена Еврейских олигархов на славянских/татарских/кавказских — которым в западных элитах ловить нечего — правильный и дальновидный ход. Особенно для 2000 годов когда это решение принималось.

Максим, ну поездку на авто по «недорогим» м4 и м11 по дешевизне уже частенько перебивает самолет и поезд, это я еще про всякие платоны не говорю (тут нисходящий график, показывающий как реже дальнобойщики стали называть своих детей именем «Платон»). А уж про национальность олигархов — это просто смешно, нет там никакого вопроса и его решения, остались и старые евреи типа Дерипаски, Абрамовича, и новые появились типа Ротенбергов, Вексельбергов (но дело ведь не в их национальности). И мир открыт и татарам, и славянам, и кавказцам в одинаковой степени при прочих равных условиях.) Ну и про доходы населения-то как-то ответ ваш затерялся.

Евгений N, врать не надо М11 — 950 руб Шереметьево-2-Кириши М4 — ~ 2т.р. от Москвы до Крыма, транспондер — 10%, оплата картой МИР -20% кешбек наличкой, ночной тариф в 2 раза дешевле — по сравнению с затратами на бензин не сильно много — где это перебивает цену самолёта и поезда?

Максим, просто добавьте бензин.

Чтобы купить акции, выберите надежного брокера: