Андрей Клаус, про цены и доллар, соглашусь. а про производственные результаты все будет в пределах плана я думаю. нельзя сказать, что +5% это ударное повышение производства.

в целом я вас понял, спасибо!

ответы на форуме

- Андрей Клаус, почему ударным? вот же у них прогноз на год дан, вероятно будет таким же как и 1 полугодие.

Андрей Клаус, корректно ли использовать для анализа в качестве отправной точки цену год назад?

Андрей Клаус, корректно ли использовать для анализа в качестве отправной точки цену год назад?

А что если цена год назад была занижена или завышена?- Андрей Клаус, спасибо за подробное обоснование своей позиции по ФСК и расклад по прибыли. Интересно почитать вас

Виталий, Ну в общем то Газпром и ФСК — это инвестиции в пенсионный портфель) Очень хорошая прибавка к пенсии будет))

Андрей Клаус, на это и надеюсь. Обе бумаги в моем портфеле есть, и составляют сейчас его существенную часть. Андрей Клаус, там еще какую нибудь инвестпрограмму зафигачат и прийдется позитивно в целом смотреть уже на 2025-2030 е года…

Андрей Клаус, там еще какую нибудь инвестпрограмму зафигачат и прийдется позитивно в целом смотреть уже на 2025-2030 е года…

Андрей Клаус, согласен — выкуп собственных акций с дальнейшим гашением — это хороший способ поднять капитализацию. Я полагаю, что в данном ключе очень важным является даже не столько просто выкуп, сколько прозрачная и стабильная политика менеджмента — грубо говоря — «мы каждый год будем выкупать по ХХХ акций в год, если их цена будет ниже балансовой» или «мы каждый год будем платить ровно 50% от чистой прибыли по МСФО на дивиденды» (а если от чистой прибыли будут корректировки, то это должны заранее оговоренные корректировки, о которой известно давно и меняться они не должны просто так) — такая стабильность значительно повысит ценность акций в глазах инвесторов. А следовательно, и капитализацию

Андрей Клаус, согласен — выкуп собственных акций с дальнейшим гашением — это хороший способ поднять капитализацию. Я полагаю, что в данном ключе очень важным является даже не столько просто выкуп, сколько прозрачная и стабильная политика менеджмента — грубо говоря — «мы каждый год будем выкупать по ХХХ акций в год, если их цена будет ниже балансовой» или «мы каждый год будем платить ровно 50% от чистой прибыли по МСФО на дивиденды» (а если от чистой прибыли будут корректировки, то это должны заранее оговоренные корректировки, о которой известно давно и меняться они не должны просто так) — такая стабильность значительно повысит ценность акций в глазах инвесторов. А следовательно, и капитализациюАндрей Клаус, я не смотрю отдельно. Я как раз смотрю на ROE (хотя полагаю, что более реальную картину, не искаженную долгом, демонстрирует ROIC). И ROE у ФСК на протяжении последних 10 лет вряд ли можно назвать выдающимся.

Я не говорил, что не нужно покупать ФСК и владеть долей в ее бизнесе. Я обратил внимание на то, что для реализации заложенного потенциала может потребоваться много времени — ее недооценка по P/BV длится годами (10 лет — уже хороший срок). Поэтому просто так она вряд ли завтра вырастет. Необходим хороший драйвер. Прогнозы менеджмента по чистой прибыли на тройку лет вперед вряд ли можно считать подобным позитивным драйвером (я знаю, что их прогнозы не всегда срабатывают)

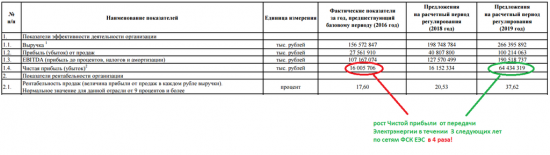

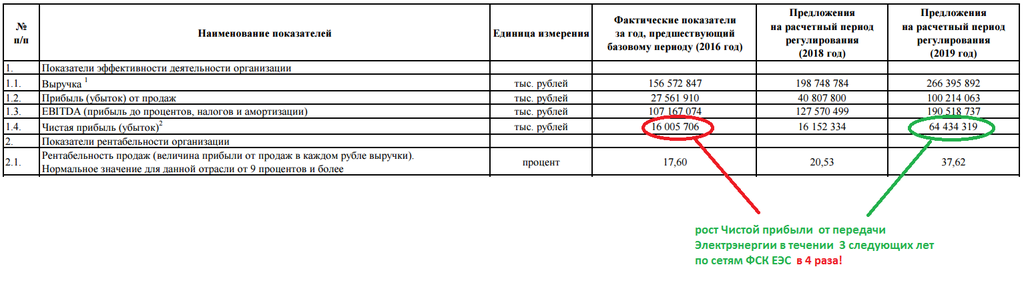

Андрей Клаус, в данном плане занижены показатели. посмотрите на ЕБИТДу, по идее она не может расти при снижении выручки и прибыли. Если мы глянем в прогнозы по МСФО, то увидим совершенно иные показатели и растущую рентабельность.

Андрей Клаус, в данном плане занижены показатели. посмотрите на ЕБИТДу, по идее она не может расти при снижении выручки и прибыли. Если мы глянем в прогнозы по МСФО, то увидим совершенно иные показатели и растущую рентабельность.

- Андрей Клаус, 150 это в рамках повседневной волатильности так сказать)

цель слишком спекулятивная

когда все достроят, я рассчитываю что Газпром удвоится возьмём значение 150 к которому цена должна подрасти к окончанию инвест проектов

Андрей Клаус, по моим скромным оценкам 150 — это слишком скромная оценка того, куда на самом деле может вырасти газпром) Андрей Клаус, столько терпил как в ГП ни в одной бумаге не было. Ну а Баффет никогда не вложится ни в одну российскую компанию тем более в ГП личную кормушку питерской банды.

Андрей Клаус, столько терпил как в ГП ни в одной бумаге не было. Ну а Баффет никогда не вложится ни в одну российскую компанию тем более в ГП личную кормушку питерской банды.- Андрей Клаус, Чистая прибыль хорошо вырастет у ФСК от основного вида деятельности в 2018г. А т.к. урезали из дивидендов Техприсоединение до получения с него живых денег за 2016г. вместо 2,3к. выплаты получились 1,5к., а деньги от ТП будут поступать и в 2017г. и в 2018г… долговую нагрузку в этом году сократят на 25 ярдов (считай на % сэкономят 2-2,5 ярда прибыли). И в 2017 году ФСК выкупает Кубанские Магистральные сети, Томские Сети + Магистральные сети ДВУЭК +БЭСК.

Так же в 2018г. вводятся новые мощности по инвестпрограмме.

-------------------

Сокращение расходов, долговой нагрузки и увеличение валового дохода даст хороший эффект в виде Чистой прибыли от основного вида деятельности. Смотрел в планах ЧП от основного вида деятельности как раз должна примерно вырасти в 4 раза в 2018г. (но тут не включены техприсоединения, иные виды деятельности и финансовые вложения — те виды деятельности котрые не особо влияют на выплату дивидендов). там уже думаю дивы будут 4-6к. годовые, если останется тот же подход как в этом году. - Андрей Клаус, объем приличный… :) более 10 000 лотов только в долгую, до 50к. будут лежать под дивы.

-----------------

дивиденды очень привлекательные и недооценка в разы.

Андрей Клаус, не будет Евтушенков с Сечиным бодаться до последнего… и Система не выйграет, уж не в этой стране точно. Будет мировое соглашение и Система отдаст, конечно не 170 ярдов, но тоже не мало. А пока компания отрезана от основного денежного потока в виде дивидендов от МТС, и желание договориться на любых условиях, я думаю у них есть!

Андрей Клаус, не будет Евтушенков с Сечиным бодаться до последнего… и Система не выйграет, уж не в этой стране точно. Будет мировое соглашение и Система отдаст, конечно не 170 ярдов, но тоже не мало. А пока компания отрезана от основного денежного потока в виде дивидендов от МТС, и желание договориться на любых условиях, я думаю у них есть! Андрей Клаус, Да и если проиграет, тоже имеет право. Только от падения котировок потерял Евтушенков и акционеры Системы, а не сама компания.

Андрей Клаус, Да и если проиграет, тоже имеет право. Только от падения котировок потерял Евтушенков и акционеры Системы, а не сама компания.-

Чтобы купить акции, выберите надежного брокера: