комментарии Петр Варламов на форуме

-

Приветствую! Когда будет хотя бы 35 руб., а то уже на дворе 26 августа

Приветствую! Когда будет хотя бы 35 руб., а то уже на дворе 26 августа

Черкизово — прибыль 1 пг +53,4%

Ключевые финансовые показатели первого полугодия:

· Выручка увеличилась на 8,8% по сравнению с аналогичным периодом прошлого года до 60,6 млрд рублей.

· Валовая прибыль составила 19,4 млрд рублей, что на 32,4% выше показателя за первое полугодие прошлого года.

· Скорректированный показатель EBITDA* увеличился на 27,7% в годовом сопоставлении, составив 10,3 млрд рублей. Рентабельность по скорректированному показателю EBITDA повысилась с 14,5% до 17,1%.

· Чистая прибыль Группы составила 8,3 млрд рублей, увеличившись на 53,4% по сравнению с первым полугодием 2019 года. Скорректированная чистая прибыль** выросла на 8,3% в годовом сопоставлении и составила 3,6 млрд рублей.

сообщение

Авто-репост. Читать в блоге >>>

редактор Боб,

позитивный отчет, закупился и буду дальше покупать, если упадет!

теперь уже намного ниже 200 нужно ждать, скоро как все вжух… и вниз) и ленточка с ними.

теперь уже намного ниже 200 нужно ждать, скоро как все вжух… и вниз) и ленточка с ними.Вот что опять не так, котировки -1,31 ?))и золото растет, больше 2000, котировки в плюсе)) и вопрос с группами акционеров решен! что еще нужно Петропавлоску?

Ewgeny,

продать его Полиметаллу, например, по цене выше рыночной)))) почти 40, полет нормальный, завтра что-то прояснится с дивами по префе

почти 40, полет нормальный, завтра что-то прояснится с дивами по префе

- ПАО «Селигдар» по запросу акционера рассмотрит вопрос об изменении порядка определения размера дивидендов по привилегированным акциям.

seligdar.ru/post/17140/ по 20 куплю

Валерий,

или ниже

а хомячков даже не жалко, пускай учатся на своих ошибках (депо)

RLD,

Некоторые каналы публикуют идеи покупки префов Селигдара, так как они «отстали от золота». Не ведитесь!

Действительно доходность на преф Селигдара выше, чем по акциям Полюса, но проблема в том что доходность по акциям Полюса в долларах и при девальвации в рублях будет выше, а доходность префов Селигдара в рублях и в случае девальвации акция не защитит от неё, а также будет платить 2,25 рубля. Не ведитесь на пропаганду.

Что думаете насчёт данного утверждения?

P.S. Мысли не мои.

Николай Фофанов,

Насчёт утверждения

Данного

Скептически мыслим,

С прохладою.

P.S. Мысли мои.

P.P.S.

seligdar.ru/post/17140/

ПАО «Селигдар» по запросу акционера рассмотрит вопрос об изменении порядка определения размера дивидендов по привилегированным акциям

Pinkin, если компания будет наращивать такими темпами долг, то вопрос выплаты дивидендов за 2020 год что по обычке и по префам автоматически по дивидендной политике отпадает (как минимум ещё на год). Главным акционерам сейчас наверное интереснее скупить обычку по дешевле и попробовать хоть частично компенсировать упадающую капитализацию разгоном префов. Из всей этой спекулятивной истории с гигантскими убытками по отчёту, на фоне золотой лихорадки, мне как читателю Ваших прекрасных стихов не совсем ясна позиция Госбанка ВТБ, дающего афиллированной компании фактической компании банкрота 7 млрд кредита. Возможно, с Костиным поделились тайными наработками компании по открытию новых месторождений с низкой себестоимостью добычи? Если это так, то имеет смысл рискнуть вместе с Втб и войти в префы, из обычки думаю скоро простых акционеров выдавят. Если перспектив наращивания приемлемой по цене добычи нет, то вся эта история небольшой золотодобывающей компании для простых акционеров в префах в конечном итоге будет напоминать приключения Буратино со своими пятаками.

Каратаг,

Когда я буквы вижу про растущий

Долг,

Я понимаю — кто-то прикупить

Не смог.

Pinkin,

Вы написали запрос по префе?) Что Вы «заладили» со своими дивидендами? Только вчера узнали, что Новатэк — не дивидендная история? Поздравляю, добро пожаловать на фондовый рынок))))

Что Вы «заладили» со своими дивидендами? Только вчера узнали, что Новатэк — не дивидендная история? Поздравляю, добро пожаловать на фондовый рынок))))Новатэк — прибыль 1 пг РСБУ +16%

отчет

Авто-репост. Читать в блоге >>>

редактор Боб, а у вас отчёт Башнефти… причём тут Новатэк?)

Арсений Нестеров,

МОСКВА, 14 авг — ПРАЙМ. Чистая прибыль «Новатэка» по РСБУ в первом полугодии 2020 года выросла на 16% по сравнению с аналогичным периодом прошлого года и составила 108,63 миллиарда рублей, следует из отчетности компании.

Выручка компании при этом снизилась на 19%, до 216,8 миллиарда рублей. Себестоимость продаж составила 120,2 миллиарда рублей, показав снижение на 21%.

«Новатэк» — один из крупнейших независимых производителей природного газа в РФ, создан в 1994 году. Компания занимается разведкой, добычей, переработкой и реализацией газа и жидких углеводородов. Месторождения и лицензионные участки компании расположены преимущественно в Ямало-Ненецком автономном округе.

1prime.ru/energy/20200814/831912269.htmlНОВАТЭК УВЕЛИЧИТ ДОЛЮ ВЫПЛАТЫ ПРИБЫЛИ НА ДИВИДЕНДЫ — МИХЕЛЬСОН

25 АВГУТА — НОВАТЭК СД РЕШИТ ПО ДИВИДЕНДАМ

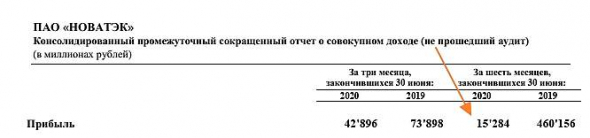

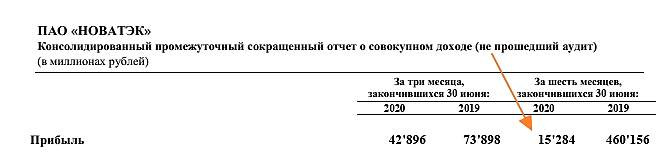

Если выплатить ВСЮ чистую прибыль по МСФО за 1П20, то это будет 5р или меньше 0,5% дивидендной доходности )))

А если выплатить вообще всё и остаться ни с чем, то это 15р )))

Андрей Марков,

ни с чем — это к г-ну Миллеру и его сектантам. Здесь Ко роста, а не потенциального банкротства)- Владимир Путин поручил проработать вопросы реализации терминала СПГ на Камчатке.

portnews.ru/news/300084/

Только что проверил, продать в шорт Аэрофлот получилось… Это что значит?

AND,

а когда был открыт шорт?ну что, медленно, но плавненько растем, лишь бы не было «черных лебедей» (тьфу-тьфу-тьфу). до 11 августа все сидим?

Петр Варламов, 11 сентября, пардон- ну что, медленно, но плавненько растем, лишь бы не было «черных лебедей» (тьфу-тьфу-тьфу). до 11 августа все сидим?

Чтобы купить акции, выберите надежного брокера: