Эллина Фролова,

Про Газпром такое же говорили когда то

Борис Борисов, и что, пропал уже Газпром?

Эллина Фролова,

Про Газпром такое же говорили когда то

Андрей Цапенко, Да… смотрю спишь с телевизором вместо бабы.

ЖЕНЩИНУ заведи, а то совсем крышу снесет у тебя ).

укатают за день до обычки, как только поймут, что ничего не будет, годами держать никто не будет...

РоснефтьМальчики, А Роснефть дивиденды пришли кому нибудь? Авто-репост. Читать в блоге >>>

Сижу в Мечеле со средней 70р по обычке и 147р по префам, все устраивает)

бкс мечел вангует на 600, реально, нет!?

Не могу для себя решить вопрос

С одной стороны, мы в начале сырьевого суперцикла. Причём недофинансирование газодобычи на Западе будет только расти

Также вряд ли удастся повернуть вспять процесс декарбонизации, а соответственно газопотребление будет расти за счёт вытеснения угля

С другой стороны, минимум половина планеты радостно падает в жутких размеров депрессию, что должно негативно сказаться на уровне потребления газа

И какая тенденция победит — я не понимаю

Ядрёный Гендальф, газа будут потреблять меньше но платить будут больше. Стагфояция это называется

Кто так Роську валит?

Николай, Не выше 500 ей место

.

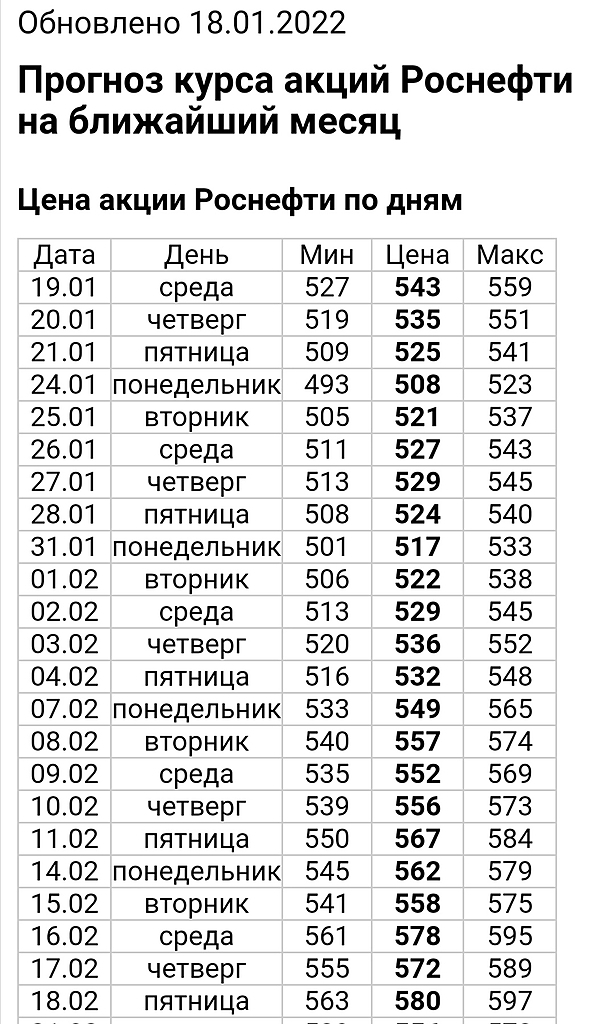

Порядок цен на ближайшие дни

Даты условно. Ценники вполне реальные

Дмитрий, пишешь на мой взгляд полную чушь не владеешь темой и поэтому и показываешь

что-то без причинно-следственных связей и объяснений

на мой взгляд если до 21 числа появится позитив по Женеве то движение будет стремительно сильным

и просто даже стыдно за твою чепуху

znak,

Ну, как, не стыдно за свою чепуху?

Канал Нисходящий

Любые выплаты дивидендов только с согласия банка. Даже если менеджмент рекомендует 20%, банки не согласуют.

Дмитрий, Вы не правы. Условия выплаты дивидендов прописаны в Уставе компании. Откуда у Вас информация, что банки каким-то образом влияют на решения Совета Директоров? Где это написано?

Андрей Цапенко, Вам говорят о ковенантах кредитных соглашений компании с банками. Ковенанты предполагают получение согласия кредиторов при выплате дивидендов. Кредиторы должны оценить способность заёмщика обслуживать долг после выплаты и могут отказать. В случае нарушения ковенант, Вы получите дивы, а Мечел требование немедленного погашения кредита. При неспособности погасить Ваши акции рухнут как бумага дефолтного эмитента и от дивов Вам совсем не будет тепло.

Менеджмент там не рулит. любой чих согласуется с ВТБ и Газпромбанкам. А им главное чтобы залог по кредиту был обеспечен. Так что отсыпят по 3 копейной на обычную акция и 30-40 рублей на префф.

Дмитрий, даже если все так, как Вы говорите, то 30-40 рублей на Преф — это 10%-13% дивдоходности к текущей цене префов (300р на момент написания комментария). Разве это плохо?

Андрей Цапенко, 30-40 рублей это из каких источников (информации)? по уставу 20%, если устав начнут нарушать, то грош цена этой бумаге. «Злыдни»)) твердят об одном, что на балансе материнской компании (Мечел), нет столько денег (там всегда пусто). Очень хочется посмотреть как этот внутренний вопрос будет решается в компании.

Любые выплаты дивидендов только с согласия банка. Даже если менеджмент рекомендует 20%, банки не согласуют.

Менеджмент там не рулит. любой чих согласуется с ВТБ и Газпромбанкам. А им главное чтобы залог по кредиту был обеспечен. Так что отсыпят по 3 копейной на обычную акция и 30-40 рублей на префф.

Хорошо Газпром подрос за год invlab.ru/action/gazp/. Стоит ли покупать сейчас?

Разгоняли, как могли, но ИСКЧ из Мечела пока не получается.

Strelyanyj, ну просто потому что у Мечела есть реальный, хотя и закредитованный бизнес, который нужен прямо сейчас тому же Китаю. А что такое ИСКЧ? Наша Тесла?

Андрей Цапенко, Вопрос не в том, насколько бизнес реальный, а какова на данный момент справедливая рыночная цена. Как видим, оценки могут отличаться в разы :)

Разгоняли, как могли, но ИСКЧ из Мечела пока не получается.