комментарии A Che на форуме

-

Следим за нефтью, напоминаю, если нефть пойдет вверх до уровня в 61 рубль — это запустит льготный механизм Татнефти, травка зазеленеет и бычки пойдут на этот луг её кушать

Просто Егор, почему на уровень 61 по нефти надо выйти? в бюджет 2021, если не ошибаюсь цена Urals заложена около 43$, конечно она дешевле брента но не настолько жеМда. Сижу с закупкой по 536 и думаю теперь, когда хотя бы верну вложенное…

Echelon, Усредняться планируете? у меня 537)

A Che, Так 536 это уже после усреднений)))

Пришлось ранее в плечо влезть. Поэтому вдвойне-втройне неприятно наблюдать этот ценопад…

Echelon, я без плеч, в обычке недавно (537 ещё не усреднялся), в префах с февраля. Там средняя ещё выше 558, усреднялся много раз, последний на 450, доля просто уже и так большая очень… докупаю понемногу, поэтому средняя не сильно падает(

нашел я спекулятивный полтос, а это где то так и есть. Вывод. Товарищи, если упираетесь в глухую стену фрегидной поддержки, которая нифига не может, не спешите впадать в истерику.

Дмитрий Вебсмит, Все что связано с налогами это уж точно не то, с чем банк мухлевать будет.

Ramak, мне ВТБ налог подсчитал с дохода от продажи корп.облигаций выпущенных после 2017 г. по звонку в техподдержку правда быстро исправили

Дивы кто за 2020г прикинул? У меня при текущем курсе и операционной прибыли 180млрд за год вышло 7.4р. Есть другие мнения?

РоманП., не прикидывал ленивый только. тут другой вопрос — а какие ждать за 2021 г. есть мнения, что курсовая разница за 2021 может быть и отрицательной…

A Che, надо смотреть дальше, всю картину

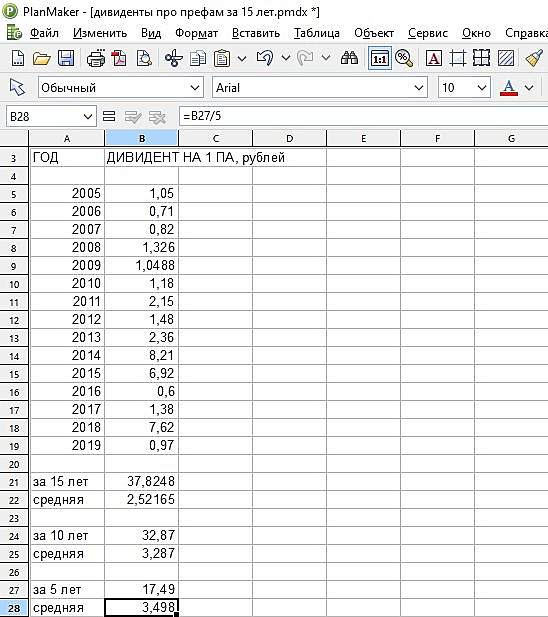

Средняя дивидендная доходность по префам Сургутнефтегаза:

За последние 15 лет с 2005 г. — 2,52 рубля в год

За последние 10 лет с 2010 г. — 3,287 рубля в год

За последние 5 лет с 2015 г. — 3,498 рубля в год

Нетрудно заметить, что доходность растет и видимо во многом за счет роста «кубышки».

Но даже за 15 лет она составляет 6,5%, что выше, чем сейчас средняя доходность акций входящих в индекс Мосбиржи ( smart-lab.ru/blog/592215.php )

За последние 5 лет она составила 9% в среднем (при курсе 38,5).

Даже если рассматривать бумаги лишь как див.тикеты, они явно недооценены. Нормальной для них была бы средняя доходность в 6% годовых при средней цене около 58 рублей (с разбросом от 40-50 до 80-90 рублей в зависимости от прогноза на год).

Алексей aka Markitant, в долгосрочном плане да. Ну и от цены и года входа зависит.

С другой стороны как при таких прозрачных условиях акция может быть недооценена рынком?

A Che, в прошлые года понятно, было много других бумаг с высокими дивидендами, да и банковская ставка была намного выше. Но на мой взгляд именно для нынешних условий бумага стала недооцененной, впрочем не стоит забывать и о рисках, и не только укрепления рубля. Мы ничего не знаем о владельцах компании, а значит есть риск, что их планы не совпадут с нашими желаниями.

Алексей aka Markitant, вот вот. Лично я буду рассматривать покупку ниже 37.5. Как сейчас помню момент когда летом цена была 35.9 где-то, но все ждал ниже… КлассикаДивы кто за 2020г прикинул? У меня при текущем курсе и операционной прибыли 180млрд за год вышло 7.4р. Есть другие мнения?

РоманП., не прикидывал ленивый только. тут другой вопрос — а какие ждать за 2021 г. есть мнения, что курсовая разница за 2021 может быть и отрицательной…

A Che, надо смотреть дальше, всю картину

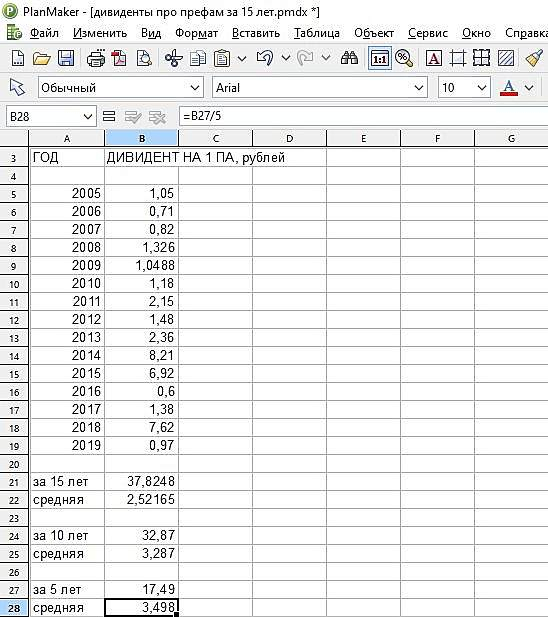

Средняя дивидендная доходность по префам Сургутнефтегаза:

За последние 15 лет с 2005 г. — 2,52 рубля в год

За последние 10 лет с 2010 г. — 3,287 рубля в год

За последние 5 лет с 2015 г. — 3,498 рубля в год

Нетрудно заметить, что доходность растет и видимо во многом за счет роста «кубышки».

Но даже за 15 лет она составляет 6,5%, что выше, чем сейчас средняя доходность акций входящих в индекс Мосбиржи ( smart-lab.ru/blog/592215.php )

За последние 5 лет она составила 9% в среднем (при курсе 38,5).

Даже если рассматривать бумаги лишь как див.тикеты, они явно недооценены. Нормальной для них была бы средняя доходность в 6% годовых при средней цене около 58 рублей (с разбросом от 40-50 до 80-90 рублей в зависимости от прогноза на год).

Алексей aka Markitant, в долгосрочном плане да. Ну и от цены и года входа зависит.

С другой стороны как при таких прозрачных условиях акция может быть недооценена рынком?Если закроют, рублю и экономике хана, доллар по любому меньше стоить не будет, кто в рубль заливать будет? Китай?

Pasha, насколько я понимаю имеет значение курс на 31.12 каждого года. вот так на год вперед предсказать… в этом году то пока не понятно каким он будет. возможно даже лучше что бы он был не сильно высоким.Дивы кто за 2020г прикинул? У меня при текущем курсе и операционной прибыли 180млрд за год вышло 7.4р. Есть другие мнения?

РоманП., не прикидывал ленивый только. тут другой вопрос — а какие ждать за 2021 г. есть мнения, что курсовая разница за 2021 может быть и отрицательной…

- то, что не валится сегодня уже плюс… если бы падала и при общем росте и при падении это был бы финиш. Мне кажется это говорит, о том что в акции видят квазиоблигацию с определенной предсказуемой доходностью (дивиденды судя по отчетам не должны быть сильно ниже прошлых показателей), но и не видят причин для роста, поэтому при позитиве в других бумагах начинают перекладываться из фск в них… все имхо

- Сенаторы на заседании в среду одобрили закон о корректировке параметров налога на дополнительный доход (НДД) от добычи нефти и льгот по налогу на добычу полезных ископаемых (НДПИ). 1prime.ru/energy/20201007/832126360.html

Мощный слив большим объемом под закрытие, как и в Газпроме, к чему бы это? новостей вроде не было и только по этим бумагам.

Николай, да непонятно себя ведет бумага, росла когда все падали, даже негатив по откладыванию решений по тарифам (04.09) не повлиял на ее рост до 18.09, потом вниз…

нет ну реально защитный актив — растет на общем падении!)а я уже весь язык стёр говоря о том что есть большой риск прекращения строительства СП-2!

Роман Ранний, а вариант не платить штраф и достроить возможен? разница в сумме штрафов для ГП и европейских коллег по консорциуму конечно «веселит»

A Che, я не знаю, если не заплатят то будет суд. Суд скорее всего будет в Стокгольме, а там скорее всего примут сторону Польши (по-другому ещё не было)

Роман Ранний, странно конечно все это. понятно что поляки ( ну или другие заинтересованные страны) костьми лягут чтобы СП2 не появился… когда принималось решение о его строительстве такие варианты событий закладывались интересно…

A Che, вот тут на форуме никто этого риска в упор не видит, почему вы думаете что там на верху оценка рисков намного лучше?

Роман Ранний, риски есть всегда, если бы никто их не видел то цена ГП была бы уже другая, кмк. По поводу «наверху оценка лучше»… наверно я наивен, но я уверен, что оценка там должна быть лучше. и варианты ответов на такие риски подготовлены.а я уже весь язык стёр говоря о том что есть большой риск прекращения строительства СП-2!

Роман Ранний, а вариант не платить штраф и достроить возможен? разница в сумме штрафов для ГП и европейских коллег по консорциуму конечно «веселит»

A Che, я не знаю, если не заплатят то будет суд. Суд скорее всего будет в Стокгольме, а там скорее всего примут сторону Польши (по-другому ещё не было)

Роман Ранний, странно конечно все это. понятно что поляки ( ну или другие заинтересованные страны) костьми лягут чтобы СП2 не появился… когда принималось решение о его строительстве такие варианты событий закладывались интересно…

A Che, да ладно вам. как будто польша это независимый игрок. Шавка подзаборная проамериканская. Тогда было одно, а сейчас другое, вот они и пытаются блокировать строительство. Ох, бедный газпром. это надо же такое болото всколыхнуть

Rusa000, Так я об этом и пишу, где я говорил о независимости.а я уже весь язык стёр говоря о том что есть большой риск прекращения строительства СП-2!

Роман Ранний, а вариант не платить штраф и достроить возможен? разница в сумме штрафов для ГП и европейских коллег по консорциуму конечно «веселит»

A Che, я не знаю, если не заплатят то будет суд. Суд скорее всего будет в Стокгольме, а там скорее всего примут сторону Польши (по-другому ещё не было)

Роман Ранний, странно конечно все это. понятно что поляки ( ну или другие заинтересованные страны) костьми лягут чтобы СП2 не появился… когда принималось решение о его строительстве такие варианты событий закладывались интересно…

Чтобы купить акции, выберите надежного брокера: