Нынче за 700 млн можно купить то, что раньше на IPO стоило 7 млрд.

Тут интересный момент, я не до конца понимаю логику этого сайта, где мы сейчас,

но в 2016 написано было по отчётности, что BV -29.1 млрд.

И гадайте кто как может, что это значит.

Кто нибудь помнит, что это значит?

Открыл отчёт 2014-2016.

По крайней мере по отчёту было в 2016 2млрд Балансовая стоимость.

В 2016 Выручка указана без всяких «инвестиций» 10 млрд, смекаете?

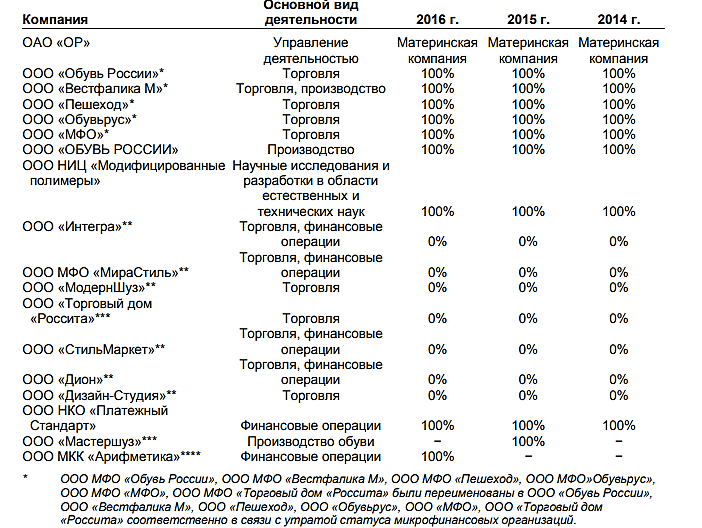

А вот состав группы в прошлом:

ТАПКИ!

Izhik, такое количество юрлиц нужно для того, чтобы тасовать туда-сюда всех сотрудников каждые 2-3 года, для ухода от налогов. Я например за 6 лет службы там была 2 раза переброшена из ОР в Росситу, потом обратно. И, кстати, каждый сотрудник оформлен на 2 юрлица ОДНОВРЕМЕННО, полдня я консультант ОР, а полдня я Финансовый консультант Арифметики, классная идея правда?)

Любовь, А поясните, от каких налогов они уходят перекидывая людей с фирмы на фирму?

RoRiLi, камеральная проверка, думаю тут к этому сводится. А две компании, по зачислению зарплаты явно не даст ни чего

Эдуард Лоскутов, Я спросил, потому-что ни от каких налогов перевод сотрудников не спасает, наоборот куча дополнительной бумажной волокиты. Ну если только защита от проверок раз в 3 года по охране труд, пожарниками и тп. Просто девушка, появившись на дне, столько негатива льет про компанию. Хотя по факту во всех крупных сетях ситуация с отношением к персоналу похожая. Персонал это просто инструмент, к сожалению.

RoRiLi, да-да так мне и пояснили прямо в бухгалтерии всю подноготную, чтоб я прямиком в налоговую и трудовую инспекцию вприпрыжку побежала!) я не юрист ( иначе что бы я делала в этой конторе с такими познаниями?). Негатив видите вы, я лишь констатирую факты, а уж интерпретируете их вы, «негатив» это или обычная инфа. Просто перед вами реальная картина того, как происходит взаимодействие данной организации с людьми впринципе, думаете они только работяг нагибают? И ваша очередь наступит тоже, если вы поверили сладким словам харизматичного Антоши, и вложились сюда. Не думаю, что скоро, горизонт 2-5 лет, вангую)).

Любовь, Без обид, если бы так все было плохо, вы бы 6 лет там не служили, как вы выражаетесь. А то в налоговой и трудинспекции не знают как у них дела))). Я не защищаю Ваших работодателей, я Вас просто не понимаю. И повторюсь в большинстве ритейла такое отношение к работникам. И не только в России. Для чего Ваша информация тут, не пойму какие у вас цели? Показать какие они плохие? Так они обычные, не лучше, не хуже. Есть отчеты компании, есть цифры и есть в конце концов риски. И не нужно защищать чужие активы, заботтесь лучше о своих.

RoRiLi, значит коммент «обосрутся или просрутся» от товарища Егорова это ценная инфа, а мои комменты и правда к чему тут появились? Тут же про тапочки и шмоточки ветка))) Я начинающий инвестор, захотелось пообщаться, а не просто почитать в сторонке чат суровых мужчин акул инвестирования. Поняла свою ошибку, влезла не в своё дело! Ну чао, мальчики! Пошла заниматься своим делом- варить борщи и драить сортир))))

Любовь, я как ивестор когда смотрю компанию интересуюсь показателями рентабельности, выручки и прибыли, какой ДМС у сотрудников и путевку в какой санаторий не так принципиально. Если вас ОФОРМИЛИ это не уход от налогов, возможно вполне законная оптимизация. Вы как инвестор, какую компанию предпочтете, которая ищет законные способы платить меньше налогов, или которая сидит на попе ровно и не шевелится. Перекидывать из компании в компанию вас могли по миллиону причин, как внутренних так и внешних.

mixer_gr, потратив немало времени на изучение ор групп, я нискольку не удивляюсь — тут схематоз является нормой.

Александр Е, зато по отчётам всё гладко

//только динамики нет положительной.