Цифры вышли очень хорошие (я не ждал настолько хороших, исходя из промежуточной отчётности). Давайте разбираться.

Выручка подросла на 11% за счёт увеличения тарифа, но и себестоимость выросла на 12%.

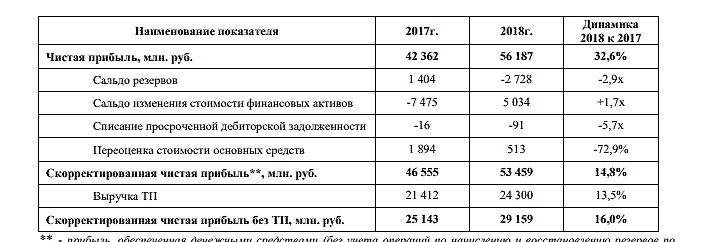

Валовая прибыль подросла всего на 8%. Прирост прибыли от продаж +11%, здесь прирост 6 млрд. Результат неплохой, но он не объясняет +32% по ЧП.

Смотрим в прочие доходы и расходы. Ситуация проясняется. Сальдо прочих доходов-расходов — +5,8 млрд против прошлогодних -1,4. Прирост за счёт переоценки 7,2 млрд, по большому счёту бумажная прибыль. В целом хорошо.

Попробуем прикинуть дивидендную базу по РСБУ. Чтобы рассчитать скорректированную прибыль, надо из ЧП 56187 млн:

1. Убрать переоценку ценных бумаг в размере 11618 (считаю как разницу в цифрах 11839 и 221 в прочих доходах и расходах),

2. Убрать чистую прибыль от техприсоединения. Она пока неизвестна, прикину аналогично прошлому году. В прошлом году ЧП от ТП была ровно 90% от выручки за ТП, прикидка будет 90%* 24300 = 21886.

3. Добавить поступления денег за техприсоединения. Этой суммы пока тоже нет, в прошлом году была 10 млрд, в этом году выручка от ТП больше, прикинем как 11 млрд.

Итого: скорректированная ЧП по РСБУ = 56187-11618-21886+11000 = 33683.

1.3 копейки на лист :(

А в прошлом году скорректированная ЧП была 40615 :(

Ждём МСФО, пока что для дивидендов всё это не радужно.

Хорошо, что сегодня 168 наконец пробили. Ещё бы закрепиться.