Подожду еще одного захода вниз и стану акционером ВТБ.

Alex64, и бу таким же вечным акционером в этой бумажке

Виктор Наседкин, ну-да, я обычно так и покупаю, если конечно, втб не сделает 100%, буду держать.

Видео об эффективности газпрома. Извиняйте если было уже)

www.youtube.com/watch?v=aj9eLkiH1zg

Слава, а этому чудиле с экселем в голову не пришло посмотреть график стоимости природного газа с 2011 по текущий? Так между прочим, ГП газом торгует))

Очередной АНАЛитег

Vasek, цены на газ относительно стабильны за этот период. Вопрос в другом, принесут ли плоды такие огромные расходы в течении большого срока инвестирования? Вероятно, по завершении этого капекса перенаправят денежный поток куда-нибудь еще, только не в руки акционеров. Время покажет.

Слава, пока вовочка и команда у власти — рассчитывать не стоит. Вот тут некоторые говорят о возможной реорганизации ГП и росте за счет этого его капитализации. Я же полагаю, что ГП стрельнет на решении пукина не баллотироваться на следующих выборах.

Vasek, Решение Путина не балотироваться это нестабильность и плохая новость для акций, а вот смета команды Миллера это драйвер роста.

Вячеслав Фомин, миллер никто и звать его никак. Я не тешу себя надеждами, что в ГП перестанут вовровать, просто из-за смены «бригады» у ГП было бы годика 2-3 нормальной жизни без кровососов.

Alex64, есть… :) деньги, для краткосрочных спекуляций и пополнения инвестиционной позиции

-----------------------

я обычно на ММВБ нахожу как бы помягче выразится — «алмаз в говне»… и делаю основной инвеступор на данную инвестицию, которая по всем показателям должна стоить в разы дороже. а на часть позы спекулятивные ходы делаю внутри дня. когда алмазик увидят все его цена выстреливает в несколько раз, этим и живем.

для меня имеют значения показатели отчетности, реальная цена, рост Чистых активов, прибыль, дивиденды, основной акционер, сам бизнес АО…

у ФСК ЕЭС реальный, стабильный растущий бизнес! и мусорная цена акций… почему не получить в долгосрок свои +300% на вложенные деньги, а то и больше.

мимо проходил, у меня не стопов, не плечей нет… :) а дивы кашерные ожидаю, больше чем за 2016г…

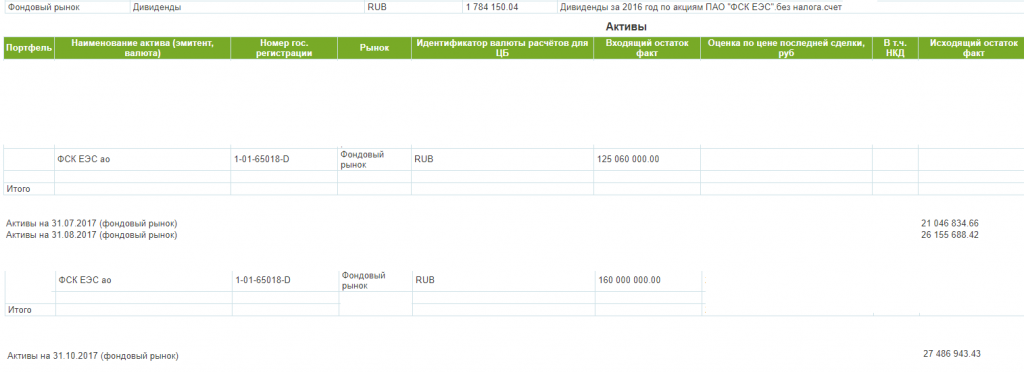

пакет нарастил в этом году на 25%, при этом не затратив не копейки…

==================

позиции по ФСК открыты у 2 брокеров, на одном из них уже 160 млн. акций ФСК ЕЭС — в начале года было 125…

наращиваю постепенно, закрывать буду в номинале… :)

держать могу годами и дивы стричь, я не вижу в рынке более недооцененной и прибыльной инвестиции

Станислав, тогда ж 130 цена была, почему неудачно?

malishok, не было 130 ни разу. Я зашел на 160+ и он провалился. С Финама звонили сегодня, рекомендуют держать. К 170+ должен вернуться до конца года

По Магниту кратко

Ритейлеры (в частности Магнит) уже начинают показывать последствия изменений законодательства, связанных с ограничением их заработка на продовольственных поставщиках. Мне кажется, что инвесторы в продритейл не совсем понимают масштаб этих потерь. Да, у Магните есть развивающийся нонфуд, но основная часть это регулируемое продовольствие.

Кроме того, неизбежен дальней спад роста продаж, связанных с масштабом бизнеса, усилению конкуренции, прежде всего, со стороны Группы Х5, Ленты. Окей, Ашан, Метро ведут себя довольно пассивно по расширению. Общий источник роста-покупка оставшихся региональных ритейлеров, сильных, поэтому дорогих. Рентабельность бизнеса у всех будет падать и дальше.

Что прочесть: т.н. Закон о торговле

Григорий, поясните, что вы имеете ввиду в части последствий ограничения бэкмаржи? Лента, Окей, Ашан — принадлежат другому формату и вряд ли составляют конкуренцию Магниту. Пятерочка, Дикси, те да. Но на перефирии основную конкуренцию составляют местные игроки.

Alex64, сетям зажали премии, услуги от продпоставщиков до уровня 5%, а кроме того ограничили наценку. Т.е. пострадал их самый большой сегмент продаж. Что касается конкуренции, то у Магнита есть гипера, но даже если брать конкуренцию в «магазин у дома»-гипермаркет, то она тоже присутствует, так как многие привыкли покупать надолго, тележками и часто выбирают гипермаркеты. Правда, в последнее время тем же Перекресткам, Пятерочкам удалось отбить часть потока от Ашана, Окея, Ленты. Про Дикси отдельная грустная история.

По Магниту кратко

Ритейлеры (в частности Магнит) уже начинают показывать последствия изменений законодательства, связанных с ограничением их заработка на продовольственных поставщиках. Мне кажется, что инвесторы в продритейл не совсем понимают масштаб этих потерь. Да, у Магните есть развивающийся нонфуд, но основная часть это регулируемое продовольствие.

Кроме того, неизбежен дальней спад роста продаж, связанных с масштабом бизнеса, усилению конкуренции, прежде всего, со стороны Группы Х5, Ленты. Окей, Ашан, Метро ведут себя довольно пассивно по расширению. Общий источник роста-покупка оставшихся региональных ритейлеров, сильных, поэтому дорогих. Рентабельность бизнеса у всех будет падать и дальше.

Что прочесть: т.н. Закон о торговле

Мостотрест – рсбу

282 215 500 акций http://moex.com/a599

Free-float 6%

Капитализация на 15.11.2017г: 47,13 млрд руб

Общий долг на 31.12.2016г: 100,35 млрд руб

Общий долг на 30.06.2017г: 131,91 млрд руб

Общий долг на 30.09.2017г: 133,19 млрд руб

Выручка 9 мес 2016г: 89,14 млрд руб

Выручка 9 мес 2017г: 104,40 млрд руб

Валовая прибыль 9 мес 2017г: 7,91 млрд руб

Валовая прибыль 9 мес 2017г: 13,29 млрд руб

Прибыль 9 мес 2015г: 4,00 млрд руб

Прибыль 2015г: 2,06 млрд руб

Прибыль 1 кв 2016г: 608,20 млн руб

Прибыль 6 мес 2016г: 1,52 млрд руб

Прибыль 9 мес 2016г: 2,15 млрд руб

Прибыль 2016г: 3,56 млрд руб

Прибыль 1 кв 2017г: 4,46 млрд руб

Прибыль 6 мес 2017г: 6,75 млрд руб

Прибыль 9 мес 2017г: 9,37 млрд руб

Прибыль 2017г: 12 млрд руб – Прогноз. Р/Е 3,9

http://ir.mostotrest.ru/ru/raskrytie-informacii/ezhekvartalnye-otchety.html

Марэк, Грех не взять после такого отчёта… Добавил моста к позе. Кратный рост чистой прибыли.

khornickjaadle, а не поздно, после отчета брать? Отчет скорее всего уже был в цене, на чем еще рос мостотрест?

Alex64, это вы верно говорите, но по балансу сейчас мостотрест ОЧЕНЬ дешевый

Мостотрест – рсбу

282 215 500 акций http://moex.com/a599

Free-float 6%

Капитализация на 15.11.2017г: 47,13 млрд руб

Общий долг на 31.12.2016г: 100,35 млрд руб

Общий долг на 30.06.2017г: 131,91 млрд руб

Общий долг на 30.09.2017г: 133,19 млрд руб

Выручка 9 мес 2016г: 89,14 млрд руб

Выручка 9 мес 2017г: 104,40 млрд руб

Валовая прибыль 9 мес 2017г: 7,91 млрд руб

Валовая прибыль 9 мес 2017г: 13,29 млрд руб

Прибыль 9 мес 2015г: 4,00 млрд руб

Прибыль 2015г: 2,06 млрд руб

Прибыль 1 кв 2016г: 608,20 млн руб

Прибыль 6 мес 2016г: 1,52 млрд руб

Прибыль 9 мес 2016г: 2,15 млрд руб

Прибыль 2016г: 3,56 млрд руб

Прибыль 1 кв 2017г: 4,46 млрд руб

Прибыль 6 мес 2017г: 6,75 млрд руб

Прибыль 9 мес 2017г: 9,37 млрд руб

Прибыль 2017г: 12 млрд руб – Прогноз. Р/Е 3,9

http://ir.mostotrest.ru/ru/raskrytie-informacii/ezhekvartalnye-otchety.html

Марэк, Грех не взять после такого отчёта… Добавил моста к позе. Кратный рост чистой прибыли.