комментарии Alexandr Nevskij на форуме

-

Ну браво, аплодирую стоя кто понимал что Татка подрастёт

Ну браво, аплодирую стоя кто понимал что Татка подрастёт, честно не верил и не понимал.

ну что будет сегодня 360 или как?

autotrade, вот я думаю когда отскок как то резко пошли вверхВ США вон Марка Джитвея Арестовали, думаете почему… не Московского ли сынка туда хотят посадить .?

Алекс, Джитвей толстосум. Он не делился, вот и арестовали.

Araris Jod, ну по Московской ведь наводке верно… Вот пока болтал а газик уже 354р стал

Алекс, Газпром растет… Уже наблюдаю. по 349,7 последнюю часть позы закрыл.

Araris Jod, т.е. если у меня в Москве друг трудиться в Транснефти, то я Москаль?

Алекс, А причем тут друг… Чтобы стать Москалем нужна полная трансформация сознания, мышления и внутреннего мира. У меня есть друзья, которые стали. Лет за 10 стали. Я бываю в гостях, вижу чем живут, и я не хочу такой себе жизни. И даже родственники по линии жены есть там, даже генерал в отставке… Полковники… И они все знаешь чего боятся больше всего? Что их попросят от помощи устроить кого то куда то. Это они прямо вообще не любят. Зато рассказать как прекрасно им живется — зараз.

Araris Jod, не ну если может устроит, если не может то не устроит. Я вот приезжаю в Сочи сразу родне что встречаемся на нейтральной территории потому что понимаю, что к ним не удобно, а зачем их ставить в позу. Я с лёгкостью отказываю если не могу и так же с лёгкостью говорю ДА, когда могу помочь. Так что это от людей завит.В США вон Марка Джитвея Арестовали, думаете почему… не Московского ли сынка туда хотят посадить .?

Алекс, Джитвей толстосум. Он не делился, вот и арестовали.

Araris Jod, ну по Московской ведь наводке верно… Вот пока болтал а газик уже 354р стал

Алекс, Газпром растет… Уже наблюдаю. по 349,7 последнюю часть позы закрыл.

Araris Jod, т.е. если у меня в Москве друг трудиться в Транснефти, то я Москаль?В США вон Марка Джитвея Арестовали, думаете почему… не Московского ли сынка туда хотят посадить .?

Алекс, Джитвей толстосум. Он не делился, вот и арестовали.

Araris Jod, ну по Московской ведь наводке верно… Вот пока болтал а газик уже 354р стал- В США вон Марка Джитвея Арестовали, думаете почему… не Московского ли сынка туда хотят посадить .?

Олег Каширин, не должны ресурсы в РФ стоить как на мировом рынке, ну разве что для Москвичей с их зарплатами-да, а для всей страны, которую Москва грабит, ресурсы должны быть по себестоимости. А всех толкателей идей про мировые цены нужно нафиг выселить туда где эти цены, пусть там толкают. Доходы у нас совсем не мировые.

Araris Jod, А с чего вы взяли, что Москва всю страну грабит?

Сами придумали или прочли где?

Mityan, я жил на Дальнем Востоке 40 лет, и все это время мы собирали таможенные пошлины и их забирала Москва, и это при том что деньги самим были нужны. Второе — основные налоги все были федеральные, только наше предприятие по 2 млрд в год Москве отчисляло налогов. Это ли не грабеж?

Araris Jod, а как же вот это?

rg.ru/2019/12/09/habarovsk-zakon32-reg-dok.html

межбюджетные трансферты из федерального бюджета в сумме 27 686 604,58 тыс. рублей

Mityan, это хрень по сравнению с таможенными суммами. Забирают все, а потом подачку с барского плеча. Не так просто население там сократилось на 20-30% с 90х годов

Araris Jod, С какой стати жители Дальнего Востока должны получать себе таможенные пошлины? Это что, независимое государство? Они сами себя защищают? Что за детсадовский вздор? Вы взрослый, казалось бы человек. Постыдились бы такую ахинею писать.

Юрий Екимов, а с какой стати москва на эти деньги жировала все эти годы, а в ДВ все деградировало? С какой стати туда понаезхали московские сынки и местным работы не стало? С какой стати мы все это обслуживали, а бабло уходило в Москву? Охреневшие интервенты. Все соки из региона выжали, как зашли -весь регион засрали грязными производствами, убили экологию, но рубля не вложили своего в благоустройство региона. я 40 лет там прожил и все это видел своими глазами, кто и как разворовывал и гробил регион. Как завалили все углем, в городе нечем дышать стало, ради карманов московских толстосумов. Я знаю, вы там все борзые чересчур, Москва вконец зажратая за счет бедности регионов. Трубы они там тянут, НПЗ строят и терминалы, а с какой стати? Для региона это зачем? Только отмывание бабла, загаживание территории и много пустых слов о якобы заботе.

И Воообще, Расселить Вас надо. Вон, Кужугетович построит 5 городов, как раз туда самых борзых и на зп 20 тыр, как средняя по стране.

Araris Jod, извините может не по теме но что Вам мешает стать зажратым москвичом и жить за счет бедности регионов. Зачем жить там где не комфортно? Москва всех примет

Коммунизму быть!, Ну вот не приняла, когда я из за интервенции потерял руководящую должность в хорошей компании, потому что… ну потому что своих привезли. И не только к нам. Позанимали все адекватные должности. Пробовал я тогда устроиться в МСК. Столкнулся с полным неприятием неместных, которое выражалось в понижении их зарплатных ожиданий до уровня гастеров. Не в этом суть. Это все похоже на детскую басенку про зверей и «пустите переночевать». У нас были хорошие, богатые предприятия с достойной зарплатой коллектива. После смены хозяев пришли люди и сказала: да ну на, чтобы мы тут так платили…

Araris Jod, так причём тут Москва так в любом субъекте, чудо модель клановая. Вон попробуйте руководящую должность в Махачкале или Грозном. И снова будет виновата Москва, а главный у них известно ктоА шо здесь одни Москали?

Алекс, Ни тiльки. .

Серп и молот иногородний…

Тира, уважаю, а то сообщения выше заставили подумать что тут те самые коварные Москали о которых много сказаний да былин по земле русской ходят (эрония). А у нас в Коми Москалей нема, но злодействуют, как в сказаниях о чудо граде Московском и его злодеях подземных, те что в метро ездят, прям как у нас, только у нас шахты угольные.

А до какого уровня тол летим скоро отсечка маячит.

Алекс, 2200.…

Тира, так пока же в низ летим а не взлетаем? :-)

не зря выскочил, падение продолжилось. Думаю будет болтаться до следующей весны в диапазоне 100-120 руб. Или до публикации годового отчета по МСФ за 2021г, хотя если за первое полугодие прибыль 1,5 млрд, то за втрое полугодие вряд ли чудеса произойдут.

Sergei Degtiarev, однозначно продавать, и ждать уровня 90 — 100р. за бумагу

Алекс, Те парни которые хотели обкещиться уже сделали это на той недели! вот умора будет если после сегодняшнего отчета, лондон льет, а завтра начнут набирать бумагу!)

Евгений, А с чем это связано? Или это личные желания. Строители сегодня все как не очень стартовали.

Падаем?

Эдуард Лоскутов, это новая повышенная волатильность на сильном росте, если будет -10% тогда падаем и можно продавать :)

Константин Лебедев, да ладно неужели пойдём ниже?не зря выскочил, падение продолжилось. Думаю будет болтаться до следующей весны в диапазоне 100-120 руб. Или до публикации годового отчета по МСФ за 2021г, хотя если за первое полугодие прибыль 1,5 млрд, то за втрое полугодие вряд ли чудеса произойдут.

Sergei Degtiarev, однозначно продавать, и ждать уровня 90 — 100р. за бумагуизвините за вопрос, а с какой целью сейчас покупают Татнефть?

Алекс, а что вас смущает?

Роман Ранний, ну просто же вот от дивы будут а далее бумага пойдёт вниз, зачем её сейчас покупать, дивы не такие большие, если закупка ради них?

Алекс, предлагаю обсудить это ещё раз, когда акция будет стоить 600

Роман Ранний, но этого же не произойдёт только не с татнефтью. Роснефть и Лукойл думаю да их вот пока как я понимаю Газик за собой тянет. А Татнефть она по моим наблюдениям какая то «особенная» что ли.извините за вопрос, а с какой целью сейчас покупают Татнефть?

Алекс, Я думаю, акции покупают, что бы увеличить их количество в портфеле. Это не точно, но обычно так и бывает.

Виктор Егоров, да но не перед скудными дивами же, или я не прав? Купить сейчас по 510-515 чтобы получить дивы и упасть в 470-490 а потом возможно и ниже, или я снова что то не верно пишу?

Алекс, Всё Вы верно пишите. Никто точно не знает куда пойдёт цена. Останутся ли дивиденды на таком уровне, или в будущем увеличатся, а может уменьшатся.

Как по мне, бизнес остался всё тем же. Но цена акции упала, и для меня это возможность купить тот же бизнес, но по лучшей цене. С надеждой на улучшение. У других инвесторов или трейдеров, наверняка будут свои причины.

Виктор Егоров, опять же купить после отсечки или на коррекции верно? (если именно держать). А вот если спекулировать, тут же мне кажется опасно. Просто может какие то хитрые манёвры есть со скрытыми индикаторамичтобы вот так вот перед отсечкой набирать или это вообще роботы?

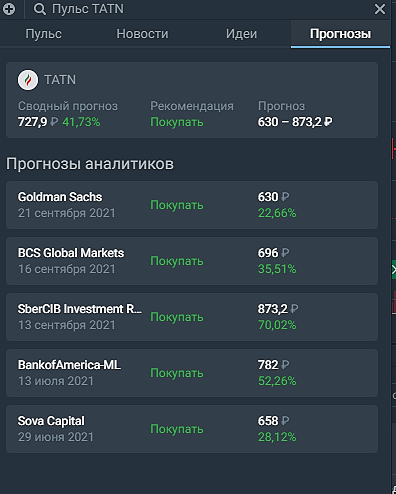

Вдруг кто-то не видел.

Михаил Ягих, я правильно понимаю, что веруя в эту картинку нужно купить и ждать указанной стоимости? Вы уже проверяли подобные прогнозы как оно на выходе?извините за вопрос, а с какой целью сейчас покупают Татнефть?

Алекс, Я думаю, акции покупают, что бы увеличить их количество в портфеле. Это не точно, но обычно так и бывает.

Виктор Егоров, да но не перед скудными дивами же, или я не прав? Купить сейчас по 510-515 чтобы получить дивы и упасть в 470-490 а потом возможно и ниже, или я снова что то не верно пишу?извините за вопрос, а с какой целью сейчас покупают Татнефть?

Алекс, иногда бывает, что перед отсечкой ценник на папиру растет, отсечка 8 октября, но надо быть осторожным, кукл не дремлет и т.к. кукл по натуре своей шмурдяк, то рост может смениться падением не 7 октября а на неделю раньше, на примере сургута севки липки, кукл шибко умный стал, вернее он так думает, ахаха)))

Сергей В., Ну вот я как раз об этом, как мне водиться из моих наблюдений Татка не такая предсказуемая, как того многим хотелось бы.

Чтобы купить акции, выберите надежного брокера: