На 30 июня 2021 г. в Компании не было единственного контролирующего акционера. На 30 июня 2021 г. одним из

крупнейших акционеров является корпорация «Ростех», владеющая 47,1% акционерного капитала, 23,54% акций

ПАО «КАМАЗ» принадлежат ООО «Автоинвест». 15% акций принадлежат компании Daimler Truck AG, компания

KAMAZ International Management CO, LLP владеет 4,25% акций. 3,72% акций принадлежат Евразийскому банку

развития (ЕАБР), 2,8% акций принадлежат АО «Связьинвестнефтехим». Оставшиеся акции Компании находятся

в свободном обращении.

комментарии Айрат Нугуманов на форуме

-

- Рентабельность по валовой прибыли 13% (-1%)

По операционной 6,4% (+3%) скажем спасибо статье «доходы от СП», без неё рентабельность по операционке была бы чуть выше прошлого года. Плюс, ведь компания за счёт масштаба показала результат лучше. Т.к. себестоимость выросла больше выручки, а операционная прибыль стала себя чувствовать лучше.

Ну тут чет не очень прикольно, можно сказать больше половина прибыли благодаря этой статье, а примечание к ней не написали! Разочарование.

Темное пятно от СП нужно будет исследовать до покупки. Если всё ок, то выглядит прилично, отчёт действительно хороший.

Что плохо (субъективно): НИОКР очень маленькая доля в затратах. 0,78% от выручки 0,768% в 2020. Среднероссийский показатель 1,1%, в ЕС 2,5%, а мировой 1,7%.

Получается КАМАЗ очень плохо инвестирует в развитие.  А так ничего интересного, компанию не перепродали, будущие результаты сомнительны. Кто случайно зашел — 50 рублей дорого.

А так ничего интересного, компанию не перепродали, будущие результаты сомнительны. Кто случайно зашел — 50 рублей дорого.

Налоги просто жесть. 228796 при выручке 568883 дают 40%! Жесть просто

Айрат Нугуманов, +++ не дают, как раньше — в виде так называемой «скважинной жидкости» оформлять и продавать без налогов…

Nothing Personal, раньше у татнефти тоже было больше остальных нефтяников, а сейчас так вообще.

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

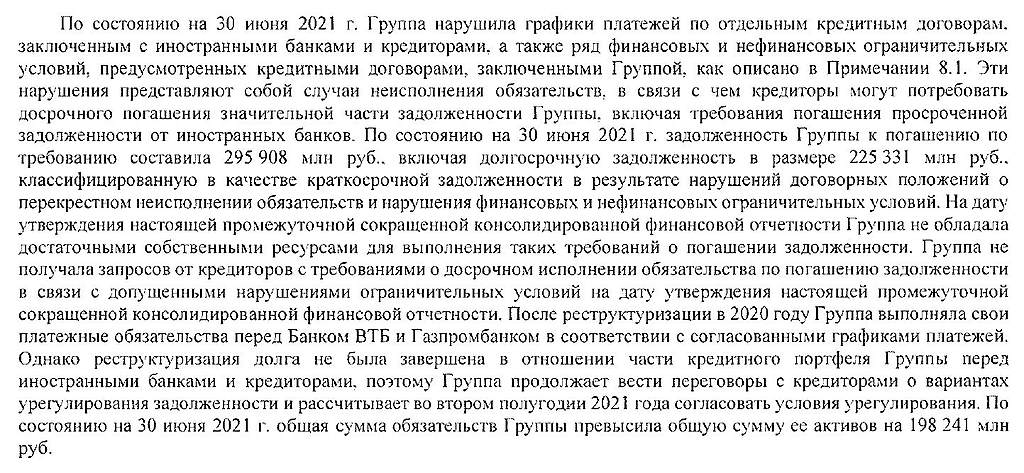

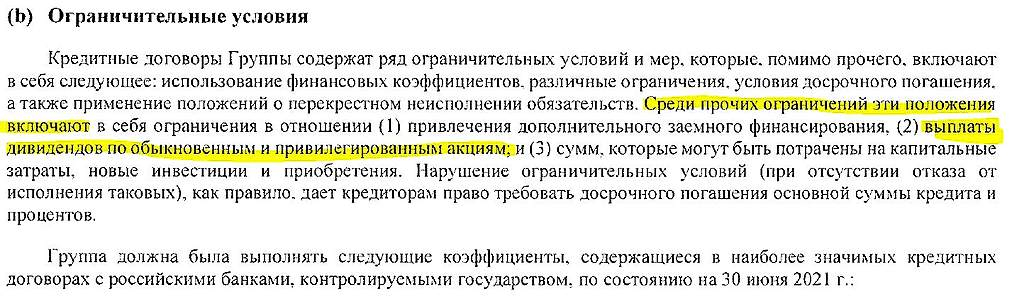

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, Вы уверены что правильно понимаете значение слова «ограничения» И его отличие от слова «запрет»? Устав это как конституция. Кредитор не может заставить компанию нарушить устав. Кредитор может «ограничить» заемщика в желании выплатить дивиденды больше чем предполагает устав, например, 50% ЧП они выплатить не смогут.

MaksPo, правда интересно. По скрину не было слов про «выплаты дивидендов сверх устава». Просто ограничение на выплаты по префам и обычке. Префы не исключили из этого…Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, Вы уверены что правильно понимаете значение слова «ограничения» И его отличие от слова «запрет»? Устав это как конституция. Кредитор не может заставить компанию нарушить устав. Кредитор может «ограничить» заемщика в желании выплатить дивиденды больше чем предполагает устав, например, 50% ЧП они выплатить не смогут.

MaksPo, ну видимо я не понимаю, в скрине как написано так я и читаю. Денежные средства компания получила в феврале 2021. И эти ограничения по этому кредиту.

Кредитор разве не может заставить не выплачивать дивиденды? Если у компании не выполнены финансовые ковенанты? И кредит предоставлялся изначально с таким условием?- Мертвая компания, никого тут нет) Если бы не маркеттвитс даже бы не узнал про отчёт.

Ну если кто-то всё же зайдёт — ничего здесь интересного нет, уходите. Больше 85% — гипермаркеты. Просто и понятно. Всего лишь 2500 СКЮ активных… Отчего так мало? 2800 в дискаунтерах, но это такая мелочь по площади...

Кратко: маржа по валовой прибыли сжимается 21,32% (-0,3%), маржа по операционной деятельности тоже сжимается 2,6% (-0,31%).

Компания зарабатывает все меньше и меньше. Дискаунтеры не знаю вытянут ли их. Скорее всего тут продаться кому-нибудь лучше, да вот цена приличная уже.

Лично я вообще у них ничего не покупаю и не видел где их магазины…

- Ну после всего ручки тянутся зашортить префы, когда наберем ещё высоту. Там же не будет дивидендов…

- Шансы выйти из кредитов есть, но тут нужно второе полугодие сверх высоких цен и на уголь и на сталь, а это вызывает ряд вопросов. Если они эту задолженность в долларах закроют + кредиты другие смогут рефинансировать без таких ограничений. Только тогда дивы…

- Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Постановление о 50% выплате дивидендов госкомпаниями не влияет на дивполитику Россетей

член правления, заместитель генерального директора «Россетей» по экономике и финансам Павел Гребцов в ходе телеконференции с инвесторами.

Директива о дивидендах госкомпаний в 50% прибыли не повлияет на дивполитику «Россетей» (fomag.ru)«На это повлиять не сможет (Постановление правительства РФ, согласно которому с 1 июля 2021 года государственные компании обязаны выплачивать 50% скорректированной чистой прибыли — ред.), поскольку в отношении расчета дивидендных выплат „Россетей“ и дочерних обществ действует отдельное распоряжение. Соответственно, здесь иные документы на сетевой комплекс не распространяются при условии действия указанного распоряжения»

Авто-репост. Читать в блоге >>>

редактор Боб, как всегда, хорошая компания, но жадная.- У мечела же главное цены на коксующийся уголь? Они всё ещё на пике и 3 квартал ещё лучше должен быть. Неужели Мечел сможет вылезти из ямы? Если бы они уменьшали чистый долг темпами 2016-2020, то к 2024-2025 стало бы норм. Сейчас этот срок сокращается до 2022-2023. Если цены так простоят полгода-год, Мечел улетит. Какая вероятность только таких цен.

- Налоги просто жесть. 228796 при выручке 568883 дают 40%! Жесть просто. И это ещё не считая налогов от прибыли

- Если по сегментам маржинальность лучшая у пиломатериалов и пеллет — 46%

Далее фанера — 45%

Потом домостроение (половина тех же пиломатериалов и половина на CLT&КДК) — 44%

И самая слабая у бумаги — 27%. Скорее всего результаты станут чуть лучше (недавно ввели мощности по беленой бумаге, а там маржа выше) Пишет

t.me/tuzemooon/290

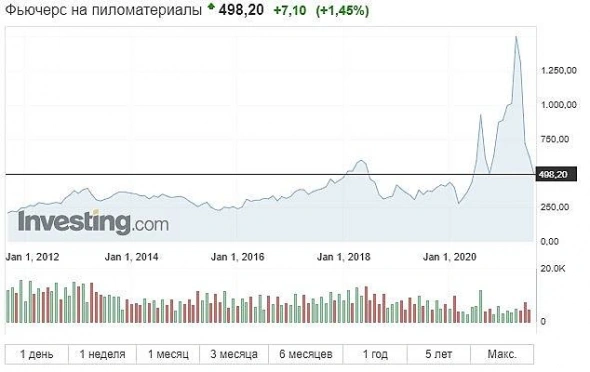

У Сегежи мощный отчет: OIBDA утроилась, плюс прибыль в 7,6 млрд рублей против убытка в 2,1 млрд в прошлом году.

Но боюсь, что следующие кварталы будут уже не такими выдающимися. Понять почему, можно посмотрев на этот график.

Роман Ранний, тут кстати сама компания пишет. По этим словам как раз лучший квартал ещё впереди.

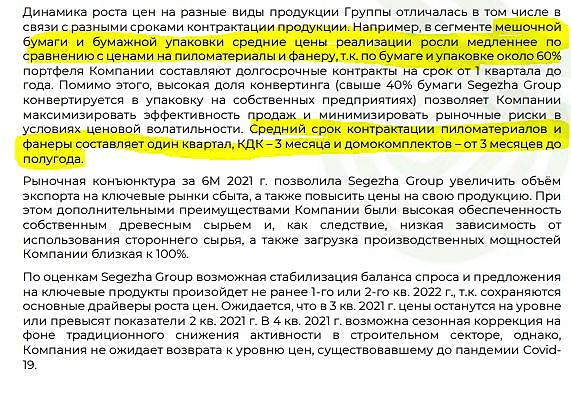

За 6М 2021 г. средние цены реализации продукции Segezha Group составили:

Мешочная бумага — 585 евро/т (+8% г/г)

Пиломатериалы — 219 евро/м3

(+60% г/г)

Фанера березовая — 506 евро/м3

(+22% г/г)

Клееные деревянные конструкции (КДК) — 364 евро/м3

(+25% г/г)

Это кажется интересным. Фанера самая дорогая, т.к. один куб это 650 кг где-то. Потом мешочная бумага и КДК.

Айрат Нугуманов, помоему у древесины вообще 0,6 плотность где-то на куб плюс-минус.

Izhik, в диапазоне 600-650 от влажности ж еще зависит.За 6М 2021 г. средние цены реализации продукции Segezha Group составили:

Мешочная бумага — 585 евро/т (+8% г/г)

Пиломатериалы — 219 евро/м3

(+60% г/г)

Фанера березовая — 506 евро/м3

(+22% г/г)

Клееные деревянные конструкции (КДК) — 364 евро/м3

(+25% г/г)

Это кажется интересным. Фанера самая дорогая, т.к. один куб это 650 кг где-то. Потом мешочная бумага и КДК.

- Рентабельность за полгода пониже — 31%. За 3 квартал рентабельность должна даже подрасти, средняя цена на пиломатериалы по результатам 2 самая высокая, а ЛАГ около 3 месяцев. Поэтому рентабельность по результатам года должна быть не меньше 31%. Можно так с запасом считать 30%

Чтобы купить акции, выберите надежного брокера: