если на ближайшее не долбанёт в ракету то позже

ShtrenD, коллега, а какая у тебя среднемесячная реальная доходность?

Василий Пупкин,15- 20-30 процентов на большее это спать с компом нужно

ShtrenD, доходность 15% в месяц это 180% в год. Это запредельная доходность даже для очень продвинутого спекулянта. Не верю.

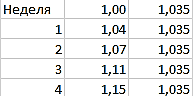

Василий Пупкин, как нетрудно посчитать в excel, при реинвестировании это

Василий Пупкин и как показывает понедельный расчет, это вполне реально. Нужно торговать в +3,5% в неделю. При торговле с 5-м плечом достаточно 1 раз поймать движение в 0,65%. Или 5 раз получить с таким плечом убыток в 0,2 процента и один раз поймать движение 1,8-2%. За неделю для продвинутого спекулянта не так уж и трудно.

Tilson, я знаю статистику, согласно которой 95% спекулей сливают все деньги. Эта статистика от очень серьёзных людей, которые написали классические книги по фондовым рынкам, не говоря уже про таких замечательных людей как, например Сергей Спирин. И этим людям, простите, я доверяю больше чем вам.

Василий Пупкин, этот аргумент легко парируется спекулянтами тем, что, например, сильно меньше 1% детей становятся успешными футболистами, а основная масса, отучившись в спортшколе и получив травму, выкидывается на улицу без средств и образования.

Так что все относительно.

any_to_real, Вы забываете какой размер депозита у Шренда. Одно дело рисковать миллионами (тут и одно плечо это запредельно много), и совсем другое дело, когда у тебя на счете 10 тыс. руб… Здесь психология до определенного момента и вмешиваться не будет.

Dur, есть у меня предположение, что человек с заработанными традиционным трудом миллионами, рисковать ими на дейтрединге в плечах не станет

any_to_real, смотря что считать традиционным. Если миллионы, к примеру, из бизнеса, то как нефиг делать, потому что трейдинг проще бизнеса.