Все записи Александр Томтосов

Александр Томтосов20 апреля 2022, 17:00

Дорого значит ликвидно? Сравнительный анализ акций России и США (+ код на Python)

Цель исследования — показать связь между капитализацией и ликвидностью на российском рынке через пересечение позиций в портфелях. Распространенная точка зрения, что рыночная капитализация хорошо отражает ликвидность. Например, в индексе ММВБ-Мосбиржи больший вес дается более дорогим компаниям....Читать далее

Александр Томтосов11 апреля 2022, 12:57

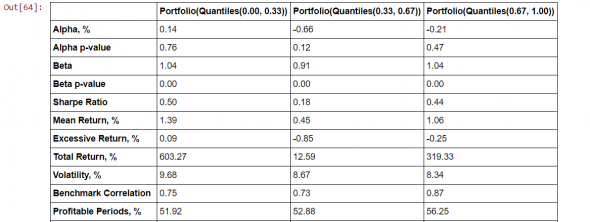

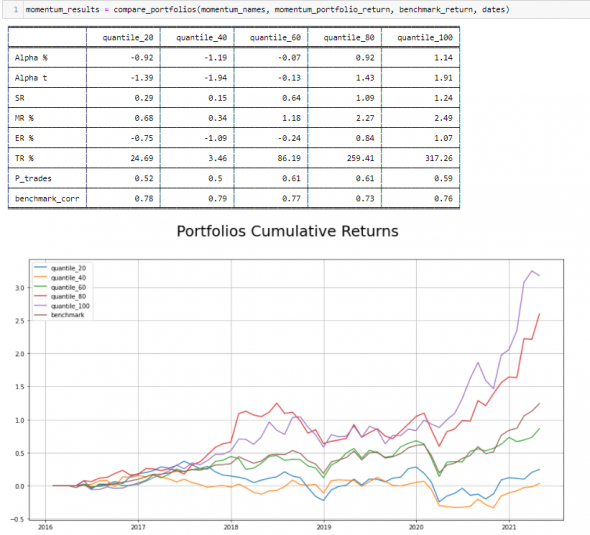

Есть ли премии за риск при покупке трендовых, "недооцененных" и малых компаний на Мосбирже? Много бэктестов

Более года назад в блоге на смартлабе публиковал разрозненные исследования по факторам Momentum, Size и Value. Сейчас решил собрать их в единый кулак в этом посте + обновить методику и данные.

Цель — системно проверить простые идеи инвестирования в акции: можно ли получить прибыль выше индекса если регулярно покупать n% акций с наибольшей целевой характеристикой из всего множества доступных бумаг на каждый период?...Читать далее

Цель — системно проверить простые идеи инвестирования в акции: можно ли получить прибыль выше индекса если регулярно покупать n% акций с наибольшей целевой характеристикой из всего множества доступных бумаг на каждый период?...Читать далее

Александр Томтосов28 марта 2022, 16:10

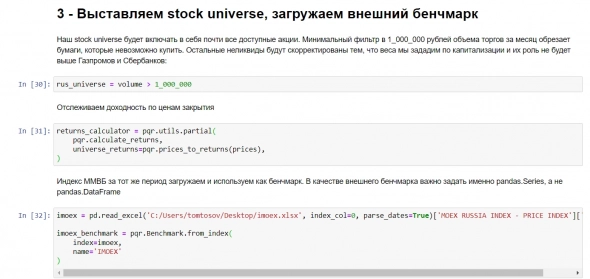

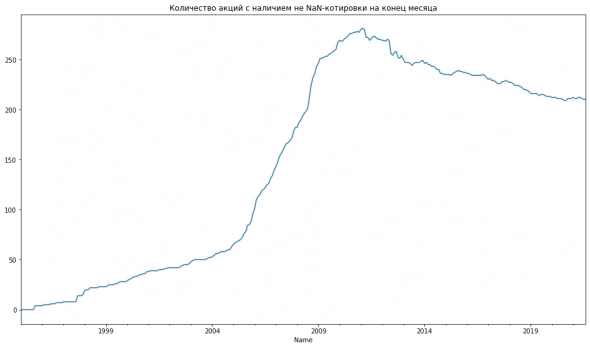

Какие акции меньше всего коррелируют с широким индексом? Исследование рынка российских неликвидов. Часть 1/3

В серии из трех постов постараюсь разобраться в рынке российских неликвидов. На растущем рынке они были не сильно интересны: непредсказуемая цена исполнения, высокие косвенные издержки и отсутствие регулярной фундаментальной/академической поддержки исследованиями....Читать далее

Александр Томтосов05 июля 2021, 15:00

Прохладный пост о системной торговле. Тестируем торговые идеи на Python бесплатно и без зауми с библиотекой PQR.

Привет, почти 2 месяца назад мы запустили первую версию нашей библиотеки PQR для тестирования инвестиционных идей. Основная суть: системно проверять аномалии на большой группе акций. Например, вы ведете таблицы с мультипликаторами компаний и биржевых котировок....Читать далее

Александр Томтосов13 мая 2021, 17:42

Системно тестируем аномалии на Python. Релиз библиотеки Portfolio Quantitive Research (PQR)

Привет! Сегодня не про результаты, а про методы. Закончил писать базовый функционал библиотеки для количественных исследований. Вот что из него можно выжать:

- Моделирование портфелей по кросс-секции и временным рядам;

- Квантильная методика формирования портфелей в % от выборки или фиксированное число инструментов;

- Возможность гибко задавать веса в портфеле по дополнительному фактору (почти smart beta);

- Можно вырывать данные для аналитики на каждом промежуточном этапе: сделки, размер позиций, комиссии, доходность портфелей;

- Возможность относительно точно учесть комиссионные расходы;

- Пока самая простая визуализация и метрики....Читать далее

Александр Томтосов21 апреля 2021, 16:39

Подборка полезных ресурсов без Yahoo Finance и Seeking Alpha: данные, идеи и воспроизводимые исследования

Привет, в этот раз будет общий пост про полезные источники в сети, где можно бесплатно взять данные, примеры кода и другие полезные вещи.

Более направленные подборки по идеям можно посмотреть здесь https://smart-lab.ru/blog/628709.php, а по книгам здесь https://smart-lab....Читать далее

Более направленные подборки по идеям можно посмотреть здесь https://smart-lab.ru/blog/628709.php, а по книгам здесь https://smart-lab....Читать далее

Александр Томтосов03 марта 2021, 18:09

Что почитать по (алго) трейдингу? Обзор небанальных книг без Талеба, Грэма и Богла

Привет! Бегло полистал SL и обнаружил, что книжные обзоры делятся на 2 типа – инвесторские и хардкорное алго (HFT и опционы). Промежуточный вариант попытаюсь закрыть данным постом. По уровню сложности книги в обзоре находятся между зубодробительной подборкой от Eugene Logunov https://smart-lab....Читать далее

Александр Томтосов23 февраля 2021, 19:06

Как мы 2 года пытались опубликовать исследование по трейдингу в России в зарубежные журналы (Scopus)

Привет! 2 года назад мы с научруком начали готовить исследование по особенностям ценообразования на развивающихся рынках на данных с Мосбиржи. Имея опыт написания кода и аналитических обзоров в банках, я думал, что под крылом опытного ученого справлюсь с этой задачей месяца за 3....Читать далее

Александр Томтосов17 августа 2020, 16:48

Чем меньше риск, тем больше доходность. Fact and fiction о риске и доходности на Московской бирже Vol 2. Коллекция простых и сложных бэктестов: от скользящих средних до нейронки

Привет, после небольшого перерыва возвращаемся к бэктестам. Добавим к простой трендовой стратегии на Мосбирже 4 варианта выхода из позиций с возрастающим уровнем сложности. Для первых двух стратегий особых навыков не требуется, третья требует парсинга Телеграма и для последней потребуется обученная нейронная сеть при разметке сообщений....Читать далее

Александр Томтосов18 июня 2020, 16:23

Где брать идеи для алго-стратегий? Туториал по академическим ресерчам для начинающих + полезные ссылки

Привет, сегодня вместо традиционного бэктеста разберем площадки, где можно подсмотреть идеи для торговых стратегий. Навеяно постом Eugene Logunov о литературе для алго-трейдера https://smart-lab.ru/blog/627444.php Теперь у нас есть методики, но где взять идеи?...Читать далее

Доллар рубльАтрейдес

8:39

Утренний обзор (Si, мамбофьюч, сберофьюч, газ(NG), Брент) MX(фьюч на индекс мосбиржи)

На дневном графике цена опять возобновила коррекционное движение, вплотную подойдя к своей сильной гориз.поддерж...

Утренний обзор (Si, мамбофьюч, сберофьюч, газ(NG), Брент) MX(фьюч на индекс мосбиржи)

На дневном графике цена опять возобновила коррекционное движение, вплотную подойдя к своей сильной гориз.поддерж...

🏠Жилищные депозиты: как быстро накопить на квартиру? Налоговые льготы, скидки, бонусы Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами без смс, регистрации, ...

Решают какую ещё прибыль восстанавливать в отчёте)

znak, имеют или нет, это не важно на самом деле. Такие либо просто пытаются самоутвердиться, либо долги отрабатывают напрягая ветку по чём зря

Вася Пражкин, повлияют в плане инструментов для работы (софт, железо), возможность работы с дружественными странами, что еще?..

Mediaholder, в споре между ВОБЛАМИ и Ютэйр победил… НРД!

ЗЫ: тезисы про отсутствие механизма, договора и сертификата — полная чушь!

Появляется все, когда появляется судебный акт со строч...

Дмитрий C основной, 😂

На всякий случай

Эх, слили весь рост.